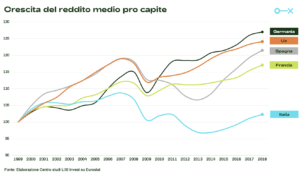

In Italia si guadagna poco, pochissimo

Da sempre affermo che il processo corretto per proteggere e creare la propria ricchezza finanziaria è “guadagna, risparmia, investi, vivi di rendita”.

Si tratta di un processo sequenziale: per vivere di rendita bisogna prima investire, per investire bisogna prima risparmiare, per risparmiare bisogna prima guadagnare.

Se manca dunque il primo punto (guadagna), oppure è limitato, chiaramente anche gli altri step sono limitati.

Posto che il primo passo per guadagnare è andare a lavorare, è anche vero che in Italia si guadagna poco, pochissimo.

In Italia non c’è un problema di ricchezza, poiché la ricchezza mediana, ovvero la ricchezza depurata dai valori anomali rappresentati dai super ricchi e dai super poveri, è ancora elevata.

Il problema, in Italia, sono i redditi bassi.

Non solo.

I redditi già bassi verranno ancora più erosi dall’inflazione, che oggi, a fine 2021, ha subito un’impennata.

Non dico questo per spaventarti, ma per essere certo che tu prenda atto della situazione e che agisca di conseguenza.

Ovviamente non hai alcun controllo, né influenza, sull’andamento dell’inflazione e sullo stato dei redditi in Italia.

Tuttavia, reputo si possa comunque perseguire la propria realizzazione personale e finanziaria.

Vediamo come.

Gli unici due reali modi per guadagnare di più

Tendenzialmente, vedo che le persone cercano, nel migliore dei casi, di ottenere con i profitti sugli investimenti, quello che non riescono a ottenere con i guadagni sul lavoro (nel peggiore dei casi, ricercano invece sistemi che promettono rendite passive, si danno al trading automatico, e a tutte queste attività attira gonzi).

Ciò che fanno dunque è provare a sostituire la fase 1 del processo (guadagna) con la fase 3 (investi): cosa estremamente dannosa, perché guadagnando poco (e dunque risparmiando poco) mettono a rischio un capitale che non possono permettersi di perdere.

Considera poi che investendo 10.000 €, puoi sperare di guadagnare 2.000 € all’anno, ossia il 20% di rendimento, solamente se sei Warren Buffett.

Ma né tu, né io, siamo Warren Buffett.

Quindi, come aumentare il proprio reddito e guadagnare di più?

Quello che puoi fare è:

- investire sul tuo capitale umano, ovvero continuare a formarti al fine di aumentare le tue competenze e quindi il tuo reddito;

- investire in azienda, ovvero iniziare un’attività imprenditoriale.

Non ci sono scorciatoie, questi sono gli unici due modi per creare ricchezza e guadagnare.

E se dell’investimento in azienda, come motore di ricchezza ne ho parlato già qui, oggi vorrei concentrarmi sul capitale umano.

Che cosa significa investire sul proprio capitale umano

Il capitale umano non è altro che la tua capacità di produrre reddito.

I soldi si guadagnano infatti con il capitale umano e con il lavoro, e si fanno poi crescere con gli investimenti.

Per questo motivo, dai 15 ai 30 anni, un essere umano non dovrebbe pensare ad altro che a sviluppare un ineguagliabile capitale umano, sia tramite l’istruzione tradizionale, che la continua formazione professionale, oltre che tramite la pratica e l’esperienza.

Questo non significa che dopo i 30 anni un individuo non debba più formarsi.

Perché quando parlo di capitale umano, non mi riferisco al semplice ottenimento di un “pezzo di carta”, ma a un processo che non avrà mai fine.

Attenzione però: anche la formazione per sviluppare il proprio capitale umano implica un rischio.

E non potrebbe essere diversamente: offrendo un potenziale rendimento, presenta anche del rischio.

Come ripeto spesso sul gruppo Facebook “Wikilix – Finanza Personale” (a cui puoi iscriverti qui): non esiste rendimento senza il rischio.

Questo significa che se spendi X per il master, non è garantito che troverai un lavoro che ti offra un stipendio annuo di 10x.

Non c’è garanzia di rendimento, né di risultato.

Tuttavia, trovo che investire in istruzione e formazione sia un pazzesco acceleratore di ricchezza, che ho peraltro sfruttato per la mia situazione personale.

Io stesso, infatti, appena uscito da una carriera tradizionale in banca, dove al massimo per “formazione” si intendeva quella per la 626, l’antincendio o l’antiriciclaggio, ho cercato di capire da subito quali lacune avessi.

Negli ultimi 6-7 anni ho dunque studiato tantissimo e seguito diversi corsi, percorsi, membership.

Per non parlare dei libri sugli investimenti e la finanza personale (ma non solo) che ormai sono ovunque a casa mia.

Se apri un cassetto della dispensa esce un libro.

Il punto è che rifarei tutto.

Spenderei tutto quello che ho speso, anche per comprare cose che magari si sono rivelate mediocri o inapplicabili: mi hanno aiutato a capire qual era la strada da non percorrere.

Ero consapevole fosse un investimento.

Poteva andare male, e sarei tornato in banca con la coda tra le gambe, alleggerito di un po’ di risparmi.

Invece è andata bene e posso dire di aver raggiunto la sovranità finanziaria (concetto che in Lixi Invest preferiamo utilizzare rispetto al più abusato “libertà finanziaria”) a 35 anni.

Sviluppare il proprio capitale umano non basta

Ora non ha senso darti ulteriori consigli, oltre che una generica esortazione a sviluppare il tuo capitale umano.

Posso però farti riflettere su una cosa.

Essendo il capitale umano la tua capacità di fare reddito, esso non va dunque solo sviluppato, ma va protetto.

A maggior ragione quando è l’unica cosa che hai, perché magari non hai ancora accumulato un capitale finanziario.

E, a maggior ragione, se hai delle responsabilità verso terzi, ovvero dei figli minori, o persone che contano sul tuo reddito.

Insomma, il tuo capitale umano va assicurato.

Perché se a causa di un incidente rimani invalido, il tuo capitale umano, e quindi la tua capacità di produrre reddito, si azzera.

Se a causa di una malattia muori prematuramente, il tuo capitale umano, e quindi la tua capacità di produrre reddito per sostenere la tua famiglia, si azzera.

Il punto è che devi assicurare il tuo capitale umano da eventi che potrebbero impedirti di guadagnare del reddito in futuro.

Anche questa è finanza personale.

Ma come si assicura il capitale umano?

Per quanto tempo è necessario assicurare il capitale umano?

A quanto ammonta la somma che devo assicurare?

Quali sono le giuste domande da fare all’assicuratore?

A queste domande (e a molte altre domande di finanza personale) rispondiamo su Plannix, la nostra soluzione di pianificazione finanziaria, che ti spiega nella pratica come gestire e proteggere i tuoi soldi e investimenti.

Alla tua sicurezza e prosperità finanziaria,

Luca

2 Commenti

Ciao Luca,

Ottimo articolo, come sempre del resto.

Solo un confronto sul primo paragrafo: se aumenti il reddito da lavoro dipendente, puoi scegliere di aumentare i soldi da investire, di pari passo.

Aprire attività imprenditoriale, in Italia, significa spendere un sacco di soldi solo di contributi, anticipi IVA e tasse, che altrimenti potresti tranquillamente usare per investimento.

Poi siamo d’accordo che l’attività la apri solo se hai una buona base clienti etc.

Ma, mi chiedo: se sei un dipendente che prende 2000/2500 euro al mese, ti merita davvero (dal lato prettamente economico) spendere soldi per crearti una base clienti di un side hustle?

Oltre ai costi di tempo che dedichi al tuo side hustle e che togli alla famiglia, perché, diciamo la verità, una attività personale la affianchi al lavoro dipendente. Non fai un salto nel buio schiantando il TFR

A questi costi, piuttosto non ti merita lavorare per aumentare ancora di più le tue competenze ed aumentare il reddito?

Imprenditori ci si nasce, certo: siamo creature strane, attratte dal rischio e ripagate più da un progetto andato bene che dà tanti soldi.

Siamo d’accordo che il lavoro dipendente non ti dà la libertà né la possibilità di realizzare ciò che puoi essere.

Ma a chi non sa come investire i propri soldi, aprire un’azienda non è un consiglio che darei. Almeno in Italia, ecco.

Dimmi pure la tua.

Grazie mille

Alessio

Ciao Alessio,

grazie dei complimenti.

Sì, Luca ne parla spesso anche nel gruppo Wikilix: non tutti desiderano diventare imprenditori ed è giusto così. In parte ne ha parlato anche in questo articolo qui: https://www.lixiinvest.com/investire-in-azienda/