La parola risparmio è quasi diventata una parolaccia ai giorni nostri; tuttavia, se sei atterrato su questo articolo, è perché hai capito quanto risparmiare sia fondamentale per la tua serenità finanziaria. In questo articolo ti spiego dunque come risparmiare denaro attraverso una strategia tanto semplice quanto efficace.

Perché è importante risparmiare

“Guadagna, risparmia, investi” è il quinto comandamento del mio libro “I X comandamenti dell’investimento finanziario”.

Qui è racchiuso il semplicissimo (e obbligatorio) processo per creare ricchezza.

A dirla tutta, prima di guadagnare, ci sarebbe anche “Sviluppa il tuo capitale umano” e dopo investi ci sarebbe anche “Vivere di Rendita”, ma soffermiamoci su questi 3 punti, che spesso vengono confusi e mischiati.

“Guadagna, risparmia, investi”

Investire senza risparmiare, non ha senso.

Risparmiare senza guadagnare, non ha senso.

Guadagnare significa avere un flusso di denaro che entra.

Da stipendio, da provvigioni, da utili della propria azienda. Denaro in entrata.

Per ogni euro che entra sul tuo conto, sei sempre di fronte a una scelta:

- spenderlo (quindi consumarlo);

- risparmiarlo.

Uno dei problemi di oggi è che non si risparmia abbastanza.

Non mi interessa se gli stipendi sono più bassi, o se la vita costa di più.

Si risparmia poco.

E risparmiare poco è quanto di più sbagliato si possa fare.

Risparmiando poco, stai sacrificando il tuo futuro per il presente.

Sul “risparmio” c’è stato un attacco da più parti nel corso degli anni.

Tra chi lo reputa una cosa superata e un po’ sfigata, perché è meglio avere tutto subito, cogliere l’attimo, godersi il momento e queste cose qua.

E chi lo confonde con l’essere taccagni e spilorci, anziché parsimoniosi, frugali e sobri.

Risparmiare non ha nulla a che vedere con fare il giro dei benzinai per individuare il distributore con il diesel a 10 centesimi in meno (e, così facendo, spendendo un’altra importantissima moneta, ovvero il proprio tempo).

Risparmiare non ha nulla a che vedere con fare la spesa al discount per comprare cibo in scatola rovistando tra le offerte 3×2, acquistare 100 litri di birra a 0,50 € al Litro o acqua sporca spacciata per Chianti.

Risparmiare è l’unico modo per avere sempre più denaro da investire.

Se oggi hai pochi soldi, risparmiare è l’unico modo per accumulare capitale da investire.

Se oggi già hai un bel gruzzolo, risparmiare è il modo per avere sempre più denaro da investire.

Quanto risparmiare al mese

Ho spiegato prima che, per ogni soldo che incassi, che guadagni, hai sempre di fronte la scelta tra:

- consumo (quindi spendere il denaro per comprare qualcosa);

- risparmio e investimento (quindi non spendere il denaro, metterlo da parte e farlo crescere nel tempo).

Questo è programma di economia di prima superiore, e sinceramente mi stupisce che ci sia un’ignoranza totale in giro anche di fronte a queste banalissime nozioni.

Ti sto dicendo di risparmiare il 100% di ciò che incassi e di vivere come gli asceti vestiti con una busta di patate, calzando delle bottiglie di plastica vuote e cibandoti di aria e erba?

Capisci bene che tra risparmiare il 100% (e quindi oggettivamente fare una vitaccia) e risparmiare il 10%-20% di quello che si guadagna, anche per i redditi più bassi, c’è una bella differenza!

Ed è ciò che ti sto effettivamente consigliando come unica soluzione per avere denaro da investire.

Se vuoi una scorciatoia, prova a comprare un biglietto della lotteria.

Se vuoi arricchirti velocemente, prova con una rapina a mano armata in gioielleria.

Ma perché in tanti non risparmiano nulla?

Apri bene le orecchie, perché qui è spiegato il segreto per risparmiare senza sforzo e, in questo modo, costruire un patrimonio col tempo.

Chi non risparmia nulla è esattamente perché non conosce questa semplice regola e si comporta così: questa persona prova a risparmiare qualcosa solo DOPO aver fatto le sue spese.

Immagina di incassare 2.000 € di stipendio il 1 del mese.

Prima paghi l’affitto o il mutuo.

Fai la spesa.

Paghi le bollette, la benzina dell’auto e tutte le altre spese.

Ti aspetti davvero di poter arrivare a fine mese con qualcosa sul conto, senza averlo pianificato prima?

Ti aspetti davvero che ti rimangono 200, 300, 500 euro a fine mese, senza averlo pianificato prima?

E, nel caso fortunoso in cui ti rimanessero pure, sei sicuro di riuscire a resistere all’ultima tentazione della pubblicità in TV o sul web, del centro commerciale e del nemico moderno numero 1 del risparmio, ovvero di Amazon?

Come dici?

Tu non guadagni 2.000 € ma ne guadagni 15.000€? Non cambia nulla.

Ci metterai pochissimo ad adeguare il tuo tenore di vita (cambio casa, macchina più grande, più ristoranti e abbigliamento) e arriverai prestissimo alla stessa situazione descritta prima.

Anche se guadagni 20-30.000€ al mese è la stessa cosa.

Io guadagno tanto, guadagno tanto ormai da tempo, e ti assicuro che sinché non ho cambiato immediatamente questo tipo di mentalità nel modo che tra poco ti vado a raccontare, facevo difficoltà a risparmiare.

Perché, se a fine mese, dopo aver pagato le mie cose, mi rimanevano dei soldi:

- prenotavo un viaggio;

- compravo un paio di scarpe nuove;

- mi regalavo un aggeggio elettronico;

- acquistavo una bottiglia di vino, quello buono, per la cantinetta.

È capitato anche a te? Ti suonano familiari queste cose?

Ti faccio l’esempio classico degli attori o dei calciatori.

Non si può dire che guadagnino poco.

Ma molto spesso non hanno pianificazione.

Un milione di stipendio all’anno? Ne spendono un milione e 200, perché magari hanno preso qualche finanziamento.

Finisce la carriera, e poi iniziano i problemi.

Il cambio di mentalità, da fare immediatamente, è questo:

Il risparmio va pianificato, senza se e senza ma.

Il risparmio non è “una cosa da poveri”.

Non so chi abbia fatto passare questo concetto.

Anche perché, come abbiamo visto, non si tratta di risparmiare il 100% del tuo reddito.

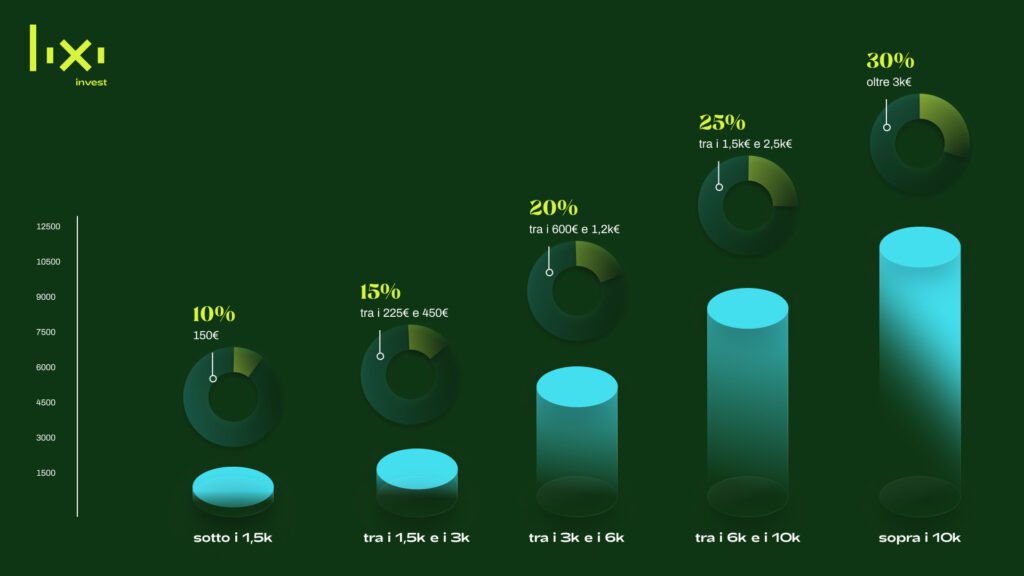

Ci sono delle percentuali minime da rispettare, questo sì, a seconda del tuo reddito mensile.

Tendenzialmente, tra il 10% e il 30%:

Come risparmiare e accumulare denaro: una strategia semplice ed efficace

Una volta individuata la cifra da risparmiare mensilmente (che potrai adeguare nel tempo), voglio che tu, oggi stesso, faccia una cosa.

Voglio che tu passi all’azione. Adesso.

Perché per risparmiare soldi serve fare poche semplici azioni, pratiche ed efficaci:

- apri un nuovo conto corrente (possibilmente a zero spese);

- non farti inviare carte di credito, bancomat, assegni, non scaricare l’app sul cellulare e metti i codici di accesso all’home banking in un luogo non comodo;

- dai indicazioni alla banca su cui ricevi lo stipendio (o hai il gruzzolo) di fare un bonifico ricorrente automatico verso il nuovo conto di risparmio;

- il bonifico deve essere impostato per il giorno stesso in cui ricevete lo stipendio, o al massimo 1-2 giorni dopo;

- Lascia crescere il tuo nuovo deposito con il tuo risparmio

Questo semplice processo sfrutta due leve potentissime:

1) L’inerzia del bonifico ricorrente, che invierà in automatico una parte di risparmio da te scelta dal tuo conto tradizionale al nuovo “salvadanaio” virtuale.

Quindi, senza la fatica di compiere ogni volta una scelta e un sacrificio (risparmio, o compro la nuova cuccia in abete laccato a sistema anti-umidità per il mio animale domestico?), non ti accorgerai neppure della transazione.

2) La divisione del tuo capitale in diversi “conti mentali” (assecondando l’innato processo mentale del mental accounting), ognuno con la propria finalità.

Può sembrare strano (oltre che scorretto, secondo una parte dell’accademia economica, quella parte folle che considera gli esseri umani come dei robot senza emozioni e perfettamente razionali, e non come dei semplici esseri umani), ma il denaro non è tutto uguale.

1.000 euro tenuti a disposizione su un conto corrente di cui hai costantemente la carta di credito in tasca (peggio, le app sul cellulare così puoi pagare tranquillamente con un tocco) non sono uguali a 1.000 euro semi-blindati su un conto corrente di risparmio, che hai consapevolmente aperto per costruire un “fondo emergenze” o un “fondo acquisti futuri”.

Una volta fatto questo, non devi più pensare al risparmio.

I tuoi soldi verrano trasferiti di volta in volta, in maniera automatica, dal tuo “Io presente” al tuo “Io futuro”.

Non dovrai fare altro che pianificare e gestire correttamente le tue spese mensili con ciò che ti è rimasto dopo aver risparmiato.

La cosa importante però è che tu faccia questa azione oggi. O meglio, adesso.

Non trovare scuse.

Non dire che lo farai dopo, il mese prossimo, quando arriverà l’aumento, se, forse, un giorno…

Ricapitolando: apri un’altra scheda nel browser, apri un nuovo conto corrente per il risparmio (se non ce l’hai già) e poi imposta dal conto principale un bonifico automatico ogni mese.

That’s it.

Questa operazione è semplice, senza alcun rischio, ma può cambiare il tuo futuro finanziario.

Non devi acquistare prodotti finanziari o fare investimenti particolari (di quelli, oltre che qui sul blog, ne parliamo anche all’interno della nostro gruppo Facebook Wikilix, a cui puoi accedere qui).

Fallo adesso, e magari fammi sapere nei commenti se hai trovato utile questa strategia.

In questo video e articolo ti ho spiegato qual è l’unico modo realmente efficace per risparmiare ed accumulare denaro, per prepararti al meglio ad investire e a farlo crescere nel tempo.

Rinunciare a qualcosa oggi per avere tanto domani, invece che spendere tutto oggi e non avere niente domani.

P.S: Vuoi saperne di più su risparmio e investimenti? Clicca sul pulsante qui sotto e accedi a Wikilix, la community di finanza personale di riferimento in Italia.

Alla tua sicurezza e prosperità finanziaria,

Luca Lixi

3 Commenti

Vero! Conplimenti davvero. Sei stato chiaro e conciso Aprire un secondo conto a cui destinare una parte dello stipendio ogni mese appena preso lo stipendio, è la migliore tattica di risparmio, funziona! Io lo faccio da parecchio tempo. Nel giro di poco tempo ho accumulato diversi soldi, il concetto è abituarsi a vivere al di sotto delle proprie possibilità. Se io guadagno 2000,00€ devo vivere con 1500 ogni mese, il resto è destinato al risparmio. Conplimenti e grazie per l’ articolo, davvero ben fatto.

Ciao Luca,

conto corrente a zero spese (destinato al risparmio) oppure conto deposito (vincolato a 12 mesi)?

Sono poco pratica ma da quello che leggo, oggi gli interessi dei conti deposito sono completamente erosi dal costo dell’imposta di bollo e in molti casi non consentono nemmeno di fare bonifici periodici ma solo di depositare un importo e vincolarlo fino al termine.

Non ho quindi idea se sia meglio aprire un conto corrente o un conto deposito, oppure se sia totalmente indifferente.

Puoi darmi un consiglio?

Grazie mille,

Martina

Grazie lo sto facendo da un anno circa qualcosa ho messo da parte anche s non è molto ma vorrei anche che mi desse una rendita sicura