In alcuni articoli che ho pubblicato in precedenza, tutti basati sull’economia comportamentale, ho descritto le bias (distorsioni cognitive) e le trappole che ti possono far perdere soldi con i tuoi investimenti. La via negativa è un ottimo approccio per evitare di fare gli errori più grossi, ma, alla fine, una domanda rimane sempre: “Ma che cosa devo fare per diventare un investitore di successo?”. In questo articolo ho deciso quindi di approfondire le 5 caratteristiche che tutti i più grandi investitori del mondo hanno in comune.

Ti sei mai chiesto chi è davvero un investitore?

La definizione più semplice che ho trovato è “una persona che investe i suoi soldi”.

Questa definizione non tiene però conto di molti elementi fondamentali che rendono una persona un investitore.

E per quella che è la mia esperienza, ci sono 5 caratteristiche psicologiche che è necessario sviluppare, non solo per essere un semplice investitore, ma per diventare un investitore di successo.

Queste qualità sono infatti comuni a tutti i più grandi investitori del mondo e possono essere sviluppate anche da un investitore non professionista.

Queste 5 caratteristiche sono:

- Curiosità

- Flessibilità

- Pensiero probabilistico

- Compostezza e controllo

- Accettazione e gestione del rischio

Andiamo a vederle più nel dettaglio.

1. Curiosità

Negli ultimi due anni, ascoltando un sacco di podcast, leggendo paper finanziari e libri scritti dai migliori investitori degli ultimi 50 anni ho notato che tutte queste persone sono o erano curiose.

Non ne ho trovato uno che non fosse una spugna di informazioni.

Per esempio, Charlie Munger, il braccio destro di Warren Buffett, è stato definito dai suoi stessi figli come un libro vivente.

Lo stesso Warren Buffett ha consigliato a chi vuole diventare come lui, di leggere 500 pagine al giorno (di report finanziari e di pubblicazioni specializzate di settore, ovviamente).

Ray Dalio parla spesso della curiosità come una delle armi che gli ha permesso di avere successo.

I (pochi) investitori che sono riusciti a battere il mercato sono persone che amano leggere, studiare, parlare con persone che operano in settori diversi e che cercano sempre di capire cose nuove.

Molti degli Hedge Fund, i fondi in cui si trovano le migliori menti della finanza, fanno i loro investimenti basandosi sui dati di bliancio, il modello di business, cosa dicono i clienti e tantissime altre variabili.

E lo fanno perché sono curiosi, hanno sete di sapere (e ovviamente vogliono guadagnare un sacco di soldi).

Avere una buona conoscenza del mondo degli investimenti, ti darà tutto quello che ti serve per investire in modo proficuo.

Tuttavia, se vuoi portare la tua comprensione degli investimenti ai livelli più alti, devi diventare curioso di tutto quello che riguarda il mondo del business.

Tutte le volte che da consumatore compri un prodotto chiediti: “Come fa questa azienda a fare i soldi?”

Vedrai che non sempre è così scontato e scoprirai un sacco di cose interessanti.

Ad esempio lo sapevi che i cinema guadagnano molto di più sui pop corn che sui biglietti?

C’è anche un altro modo che puoi utilizzare per alimentare la tua curiosità : devi imparare a leggere tantissimo.

Come dice Charlie Munger:

Non ho mai conosciuto una persona saggia che non leggesse tantissimo. Nessuna.

Leggere ti fornisce un paio di occhiali per vedere il mondo con prospettive diverse, a seconda di quello che ti serve.

Ti può dare un microscopio o un telescopio.

Leggendo un po’ di tutto, ti farai una cultura personale tutta tua che ti permetterà di vedere opportunità di investimento invisibili al resto del mondo (che ti consiglio di sfruttare solo con la parte del tuo capitale dedicata alla speculazione!)

Se vuoi leggere qualche libro a tema di economia comportamentale e finanza, qui trovi una lista che ho curato personalmente con i migliori libri a disposizione sul mercato italiano.

E per alimentare ancora di più la tua curiosità, non fermarti solo ad una materia che ti interessa.

I più grandi investitori hanno preso in prestito idee da altre discipline (come la fisica e la psicologia) per applicarle alle loro strategie di investimento, e ottenere risultati straordinari.

Il piano d’accumulo, il ribilanciamento e il Goal Based Investing sono idee che sfruttiamo a nostro vantaggio, insieme ad alcuni tratti psicologi considerati “negativi” dalla finanza tradizionale.

2. Flessibilità

Quando ero piccolo, ho letto una storia che parlava di una canna di bambù e di una quercia.

La canna di bambù si piegava ad ogni refolo di vento, mentre la quercia se ne stava solida e ben piantata.

Un giorno arrivò una tempesta fortissima che distrusse la quercia mentre invece non riuscì a sradicare la canna, che piegandosi aveva evitato la parte peggiore della tempesta.

Questa storia è un esempio perfetto della flessibilità, una delle doti più importanti che un investitore deve possedere.

Se hai già letto qualcuno dei miei articoli, immagino che in questo momento un dubbio possa farsi strada nella tua testa.

“Ma come?

Continui a dire di mantenere sempre la stessa strategia di investimento anche durante le condizioni più critiche, e adesso cambi idea?”

In realtà si può essere flessibili e avere una strategia da seguire in modo continuativo.

Mi spiego meglio.

Immagina di avere un piano di investimento su un ETF azionario ben diversificato.

Se questo fondo dovesse scendere (a causa di una recessione mondiale) la tua strategia di investimento non dovrebbe essere modificata, perché una discesa generalizzata dei mercati è un evento possibile, che è stato considerato e previsto durante la preparazione della strategia.

Ma se in un futuro distopico le azioni diventassero fuori legge, non avrebbe più senso comprare gli ETF, a meno che tu non voglia diventare un criminale.

(Ho fatto un esempio un po’ estremo, lo so, ma è per far passare un concetto importante).

Quando le condizioni per cui hai preso una decisione sono cambiate, anche il risultato finale della decisione può cambiare.

Come dice il leggendario investitore Charlie Munger:

Quando i fatti cambiano, io cambio idea. Tu cosa fai?

Questo ragionamento si deve applicare anche alla propria strategia di investimento.

Tutte le volte che fai previsioni, specialmente quelle per un futuro molto lontano, ad un certo punto dovrai aggiustare il tiro.

È inevitabile.

Non è necessario che ci sia uno shock esterno per farti cambiare idea (come il Coronavirus) , molto spesso sono gli eventi che ti capitano personalmente quelli che ti obbligano a riconsiderare le tue scelte.

Se hai un piano di investimento ben definito e domani mattina ti arriva una grossa somma in eredità da un parente che non ti ricordavi più nemmeno di avere, la strategia che avevi fino al giorno prima è obsoleta.

Adesso devi rinnovarla, decidendo come gestire la nuova somma che ti è arrivata.

Mantenere una mente flessibile, inoltre, consente di trarre vantaggio da uno dei principi base dell’investimento.

Guadagnare anche quando hai torto.

Il motivo per cui decidi di rischiare i tuoi soldi nel mondo finanziario non è sbattere in faccia ai tuoi amici quanto sei stato furbo a comprare Netflix quando non se lo filava nessuno, ma far crescere il tuo capitale e far lavorare per te l’interesse composto.

Per questo una delle domande che devi farti costantemente è:

“Cosa succederebbe se avessi torto?”

Ti faccio un esempio pratico.

Negli ultimi 150 anni le azioni sono state il motore della ricchezza di ogni portafoglio finanziario.

Tuttavia, ci sono stati periodi (anche diversi anni) in cui hanno fatto peggio rispetto alle obbligazioni o all’oro e nessuno sa quando ci sarà un’altra situazione simile.

Per questo investire il 100% del proprio capitale solo in azioni (o comunque in uno specifico asset) è molto rischioso, soprattutto dal punto di vista emozionale.

Quando il mercato azionario crollerà, per chi ha solo azioni, sarà molto difficile continuare ad essere ottimisti e a mantenere la freddezza necessaria (e magari con delle persone intorno che non stanno perdendo neanche 1 centesimo).

Ecco perché è così importante costruire un portafoglio di investimenti ben diversificato che sia in grado di portare a casa risultati anche quando le nostre credenze come “le azioni sono il motore di un portafoglio” vengono messe a dura prova.

Ed è quello che abbiamo fatto in LIXI STRATEGY, utilizzando, oltre all’azionario, diversi ETF obbligazionari ed ETC in oro e materie prime, per creare portafogli in grado di fare il loro lavoro anche nelle condizioni più difficili.

Fare soldi (o perderne molto pochi) anche quando hai torto: questo è il vero vantaggio della flessibilità.

Per essere il più flessibile possibile, dovrai fare però una cosa molto scomoda.

Cercare nuove idee e fatti che vanno contro quello che pensi.

Attenzione: “vanno contro quello che pensi” non significa necessariamente qualcosa di negativo.

Se hai come obiettivo quello di comprarti una casa che hai visto e che costa 300.000 € ma dopo un paio d’anni trovi un’altra proprietà, praticamente uguale, che costa solo 200.000 € (e decidi di acquistarla), hai dimostrato flessibilità e hai pure risparmiato 100.000 €.

E, per esercitare ancora di più la tua flessibilità, puoi provare a fare l’avvocato del diavolo.

Prendi un’idea di cui sei davvero convinti e difendi…il suo opposto.

In questo modo riuscirai a vedere sfumature che ad una prima occhiata ti erano sfuggite e a capire quali sono i rischi che potresti aver sottovalutato in un primo momento.

Usando questi accorgimenti sarai in grado di sviluppare sempre di più la tua flessibilità, adattando la tua strategia di investimento ad ogni evenienza.

3. Pensiero probabilistico

Che cosa significa davvero investire?

Qualcuno potrebbe dire che è mettere soldi in qualcosa oggi ed aspettarsi di rivenderlo domani, ad un prezzo più alto.

Ma questa definizione, comprende anche la speculazione, quindi non è la più corretta.

Una definizione più azzeccata di investimento è quella data da Ben Graham, il maestro di Warren Buffett:

Un investimento è un’operazione che, dopo essere stata analizzata con attenzione, offre una garanzia del capitale e un ritorno adeguato.

Questa definizione può sembrarti strana.

Come è possibile cercare una garanzia del capitale, quando abbiamo spiegato più volte che quando investi non esiste un capitale garantito?

Per risolvere questo paradosso farò entrare in campo il terzo elemento dell’investitore di successo: il pensiero probabilistico.

Pensare in probabilità è una sorta di superpotere che ti permette di quantificare l’incertezza, sempre presente quando investi, e di trovare il modo di schierare i tuoi soldi dove le probabilità di successo sono maggiori.

Vediamo subito un esempio pratico.

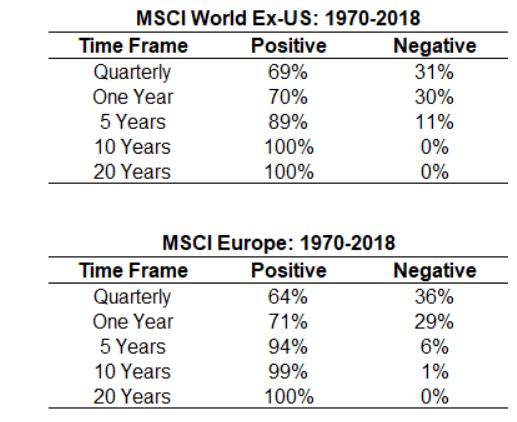

Guarda queste due tabelle qui sotto:

In queste due tabelle puoi trovare quante volte i rendimenti dell’indice MSCI World e MSCI Europe (due degli indici mondiali di riferimento) sono stati positivi e quante negativi.

Come puoi vedere, quando l’orizzonte temporale è limitato (pochi mesi e un anno), le possibilità che il rendimento sia negativo sono abbastanza alte.

Dai 5 anni in su le probabilità di avere un ritorno positivo aumentano vertiginosamente, fino ad avere situazioni in cui, dopo 20 anni, non si sono mai persi soldi.

Questo è un esempio molto pratico di come usare le probabilità.

Conoscendo questa tabella, puoi facilmente indovinare perché gli investimenti in azioni in ETF ben diversificati devono avere una durata di almeno 5 anni.

In questo modo, le tue probabilità di perdita si abbassano notevolmente.

Tuttavia, fare questo tipo di lavoro non basta.

Per poter utilizzare al meglio il pensiero probabilistico devi aggiungere un’altra dimensione: la magnitudine di un evento.

Facciamo un esempio pratico.

Immaginati di ricevere questa proposta: c’è un investimento che ha il 99% di possibilità di avere un esito positivo e farti entrare in tasca 2000 euro e l’1% di possibilità di fartene perdere 200.000 .

Pensi sia un buon affare?

Anche se è molto improbabile che vada male, in realtà ti stai esponendo a un rischio enorme senza motivo.

E puoi vedere quanto questo investimento sia pericoloso calcolando il suo valore atteso.

La formula da usare è molto semplice.

Basta moltiplicare il risultato finale dell’investimento per la possibilità che si verifichi.

In questo caso:

2.000*0.99 – 200.000*0.01 = 1.980 – 2.000 = – 20 euro

Questo valore è negativo perché la piccola probabilità che vada male ha un peso, un impatto enorme sulla tua situazione finanziaria rispetto alla probabilità positiva.

Purtroppo nel mondo reale non esistono numeri così precisi, quindi quello che puoi fare per determinare il rischio di un investimento è fare una stima delle probabilità.

Ecco un esempio pratico, con una stima delle probabilità che ho fatto personalmente.

Un ETF che investe nell MSCI World ben diversificato visto sopra, ha il 95% di possibilità di avere un rendimento del 4% annuo o superiore e il 5% di avere un rendimento di -2%/anno (uno scenario molto pessimista, dato che finora non si è mai verificato).

Il tutto ipotizzando un orizzonte di tempo a 10 anni.

In questo caso, il rendimento atteso è 4*0.95- 2*0,05 = 3.8-0,1 = 3,7%

Anche se ho usato dei numeri molto pessimisti (un rendimento del 4% annuo, quando la media storica è stata del 7%) e una possibilità del 5% di rendimenti negativi finali, mai capitata finora, il risultato finale è ancora molto positivo (specie in un’epoca di tassi bassi come questa) e quindi giustifica l’investimento.

(Questi sono dati che ho usato a scopo didattico, non focalizzarti troppo sul numero finale che serve principalmente per farti vedere come anche in una situazione più negativa di quelle capitate finora, il rischio di perdere investendo in azioni con il giusto orizzonte temporale è veramente bassissimo).

Con questi esempi, hai visto come il pensiero probabilistico ti possa aiutare a valutare un investimento.

Puoi applicare lo stesso ragionamento ad ogni investimento futuro in questo modo:

- Cerca più dati storici possibili sull’investimento in questione, in particolare il rendimento medio e quando, questo investimento, si è concluso positivamente

- In base a questi dati, determina l’orizzonte temporale ideale

- Sempre in base ai dati storici, assegna delle % di successo e di fallimento del tuo investimento (non avere paura di essere conservativo)

- Calcola il rendimento atteso e decidi se ne vale la pena (considerando anche il caso peggiore possibile)

Questo processo non è infallibile (gli imprevedibili cigni neri sono sempre in agguato), ma usandolo con continuità eviterai gli errori più grossi e riuscirai ad investire al meglio per raggiungere i tuoi obiettivi.

4. Compostezza e controllo

Qual è la ragione per cui vuoi investire?

Non sto parlando di roba generica come “avere più soldi”, ma le ragioni più profonde che ti spingono a farlo.

Ad esempio:

- Un futuro migliore per te o per i tuoi figli.

- Investire nel progetto imprenditoriale che ti ronza in testa da una vita

- Comprarti la casa dei tuoi sogni

Conoscere le vere ragioni per cui investi è il primo passo che ti permetterà di acquistare uno dei superpoteri più importanti per diventare un investitore di successo: l’autocontrollo.

Molte delle persone che conosco investono senza un motivo preciso.

Vogliono solo fare qualche soldo in più e allora tentano la fortuna sui mercati finanziari.

Non appena le cose si mettono male vendono, perdono soldi e giurano che non investiranno mai più.

Senza un obiettivo finale hanno ceduto alla prima difficoltà.

Chi investe per obiettivi (come tutti i clienti LIXI STRATEGY) sa benissimo che per ogni obiettivo ci vogliono strumenti finanziari diversi, a seconda di quando e cosa deve essere raggiunto.

Usando questo approccio, chiamato Goal Based Investing, potrai avere l’autocontrollo necessario per gestire i ribassi e sapere cosa fare in ogni situazione

Ma questo è solo il primo passo.

Se vuoi rafforzare il tuo autocontrollo ed evitare di commettere gli errori più grossi, hai a disposizione un altro sistema fantastico.

Studiare quali sono le ragioni per cui gli investitori professionisti perdono soldi.

Questo lavoro richiede un sacco di tempo e di ricerca, quindi, in questo articolo qui, ho elencato quelli che sono gli errori più comuni tra gli investitori.

5. Accettazione e gestione del rischio

Prova a ripensare al momento più bello e memorabile in vita tua.

Forse è stato quando per caso hai conosciuto la tua anima gemella.

Forse quando una catena di eventi ti ha portato al lavoro dei tuoi sogni, oppure a realizzare il tuo progetto imprenditoriale.

Qualsiasi cosa tu abbia in mente ora, sono sicuro che per ottenerla ad un certo punto hai dovuto rischiare qualcosa.

E questo ci porta al nostro quinto punto: il rischio negli investimenti finanziari.

Il rischio è un elemento immancabile nelle nostre vite, non siamo in grado di eliminarlo.

Anche nelle attività più piccole e innocue, si nasconde il rischio che qualcosa vada storto… oppure molto meglio del previsto.

Per questa ragione chiedere il capitale garantito al 100% e cercare la sicurezza totale non ha senso.

Non esiste.

Nel mondo finanziario per convenzione si utilizza il tasso di rendimento dei titoli di stato come “Risk-Free”, libero dal rischio.

Eppure se lo stato fallisce (come l’Argentina o la Grecia) si scopre che anche le obbligazioni governative sono soggette a rischi.

E gli stati più solidi offrono oggi rendimenti molto bassi o negativi.

Oggi più che mai non si può evitare il rischio quando si investe.

Ed è ancora più importante capire quanto rischio ti puoi prendere e come farlo nel miglior modo possibile.

Tutti i grandi investitori hanno un sistema di controllo del rischio.

Warren Buffett, ad esempio, usa il cosiddetto margine di sicurezza.

Prima di fare un investimento fa una stima di quanto potrebbe valere in futuro e poi usa delle formule matematiche per calcolare il valore attuale dell’investimento (chiamato anche valore intrinseco).

Se questo valore è molto più alto del prezzo attuale del prodotto in cui vuole investire, lo compra, altrimenti non fa nulla ed aspetta un’occasione migliore.

In questo modo, anche se Buffett dovesse aver fatto qualche errore di valutazione o essere stato troppo ottimista, avrà comunque la possibilità di guadagnare qualcosa, anche se aveva torto.

Altri investitori con stili più speculativi, invece, usano il meccanismo dello stop loss.

Quando alcune condizioni cambiano, o il prezzo scende al di sotto di un livello di sicurezza, decidono di chiudere il loro investimento e preservare il loro capitale.

Questi sono solo due esempi di gestione del rischio, ma non sono adatti ad un investitore non professionista, soprattutto se sta acquistando solo ETF.

In questo caso è molto importante stabilire quanto e quale rischio vuoi prenderti.

Per prima cosa devi decidere se sei disposto ad accettare una perdita totale del capitale investito o meno.

Questo tipo di scelta è indispensabile per capire quanti soldi sei disposto ad investire nel modo più speculativo possibile.

Per la maggior parte dei tuoi risparmi, tuttavia, è meglio comprare ETF adeguatamente diversificati con il giusto orizzonte temporale per mandare questo rischio (quasi) a zero.

Una volta fatta questa operazione, devi capire quanto sei disposto a vedere oscillare il tuo capitale investito.

In questo caso è molto meglio ragionare in valori assoluti anziché in %.

Avere una perdita temporanea del 50% sul tuo capitale investito può sembrare enorme, ma se hai investito 5.000 euro e il tuo patrimonio è di 300.000 euro, capisci bene che è una situazione che ti dovrebbe preoccupare pochissimo.

Quando hai trovato il valore della perdita temporanea che sei disposto ad accettare…testalo!

Un sacco di persone dicono di essere molto tolleranti al rischio quando i mercati finanziari salgono e poi vendono per paura al primo scossone negativo.

Con il passare del tempo scoprirai qual è il vero livello di perdita temporanea che sei disposto a tollerare e ti sarà quindi più facile mantenere la rotta e continuare a seguire il tuo piano di investimento, anche quando la situazione sembrerà critica.

Per poter gestire al meglio il rischio sui mercati finanziari, puoi usare altri due strumenti che abbiamo utilizzato in Lixi Plannix:

- Il cassetto dedicato alla liquidità, alle emergenze e agli acquisti programmati, che ti servirà a rimanere tranquillo quando vedrai i tuoi investimenti oscillare pericolosamente.

- Il ribilanciamento, che ogni anno ti permette di riportare le % dei vari prodotti finanziari che hai comprato allo stesso livello di quando sei partito (dato che è molto probabile che, dopo 10-15 anni, la quota azionaria, ossia la parte più rischiosa, sia diventata molto più grande di quanto lo era all’inizio).

È stato un articolo lungo ma che potrai usare come riferimento per diventare un investitore di successo.

E se questo articolo ti è piaciuto, ricordati di unirti al nostro gruppo Facebook Wikilix, la community di finanza personale più importante d’Italia.