“Vorrei lasciare qualcosa ai miei figli”.

Questo istinto è uno dei più nobili in assoluto per un genitore.

Ma proprio perché si tratta di un istinto, forte e primordiale, il rischio è di partire con l’idea giusta (investire per i figli), ma poi scegliere una soluzione sbagliata.

Per evitare questo, nell’articolo di oggi ti spiegherò quello che devi sapere per investire in modo corretto se il tuo obiettivo è lasciare qualcosa ai tuoi figli.

Investire per i figli: prima devi pensare alla tua sicurezza

Quale genitore penserebbe prima al proprio benessere che a quello dei propri figli?

Fare rinunce per dare loro il meglio è considerato qualcosa di normale per qualsiasi genitore.

Tuttavia c’è un “ma”.

Non ha infatti senso preoccuparsi del futuro dei figli quando il tuo (e quindi il loro) presente finanziario è in pericolo.

Per essere ancora più chiaro:

- Stai risparmiando in modo adeguato?

- Stai già investendo per raggiungere i tuoi obiettivi personali e familiari?

- Sei assicurato da eventi negativi che potrebbero abbattersi sulla tua famiglia?

Anche se si tratta di tutte cose di buon senso, spesso la risposta a queste domande è purtroppo “no” (e se vuoi iniziare a farti un’idea su questi temi ti consiglio di unirti qui al nostro gruppo Facebook Wikilix, dove ogni giorno condividiamo approfondimenti e notizie sul mondo degli investimenti e della finanza personale).

Se ci pensi bene, tutti questi fattori hanno un impatto enorme sulla vita dei tuoi figli.

Senza contare che avere una situazione finanziaria in ordine riduce di parecchio le possibilità di contrasti (la gestione dei soldi all’interno della coppia è infatti una delle cause principali dei litigi familiari) e aumenta la serenità all’interno della famiglia.

Prenderti cura della tua situazione finanziaria può sembrare egoista, ma ha degli effetti a catena sulle persone vicine a te, figli inclusi.

Questo è il primo e fondamentale investimento da fare per i tuoi figli.

È un po’ come quando in aereo ti dicono che devi indossare prima tu la mascherina dell’ossigeno e solamente poi puoi aiutare i tuoi bambini a indossarla.

Allo stesso modo, solamente dopo che hai messo la tua situazione finanziaria in ordine puoi pensare di dedicare una parte dei tuoi risparmi per i tuoi figli.

Ora però c’è un problema: dove investire esattamente per i propri figli?

Ci sono diverse possibilità,

Vediamole una per una.

L’investimento immobiliare

“Compro una casa, perché almeno così lascio qualcosa ai miei figli”.

Quante volte hai sentito questa espressione?

Si tratta di uno dei più classici mantra della saggezza popolare.

Purtroppo ha solo un piccolo problema.

Dal 2007 in poi questo mantra ha smesso di funzionare.

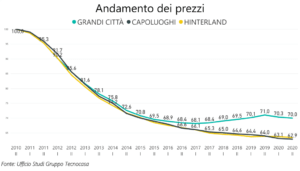

In Italia infatti, l’investimento immobiliare ha tradito parecchio negli ultimi anni, con davvero poche eccezioni.

Guarda il grafico qui sotto.

L’andamento dei prezzi medi è in costante ribasso, sia in centro che in periferia.

Il tutto unito ad un trend demografico poco incoraggiante.

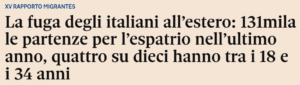

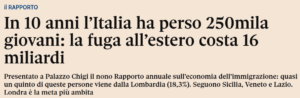

Oltre al numero di nascite in diminuzione, c’è poi un altro elemento che rema contro a questo tipo di investimento.

Sempre più giovani stanno lasciando l’Italia per l’estero; è inutile dire che questi giovani, di una casa al paesello, non sanno che farsene.

Questo trend potrebbe cambiare in futuro, ma ad oggi non è così e non tenerne conto sarebbe un errore.

Questo significa che investire in immobili per i figli è sempre sbagliato?

Assolutamente no.

Ad esempio, se un figlio decide di voler vivere vicino ai genitori non c’è nulla di male nel regalare un immobile se te lo puoi permettere.

Ma è più una decisione che deve essere presa dai tuoi figli in età adulta, e non un buon investimento da fare quando sono ancora piccoli, visto che la loro vita li potrebbe portare altrove.

Libretti di risparmio, buoni postali e conti deposito

Queste soluzioni sono altri retaggi del passato.

Anche io ricordo di aver avuto da bambino un libretto di risparmio intestato a mio nome.

Non mi era chiarissimo a cosa servisse, ma mi piaceva l’idea di avere dei soldi da far fruttare.

Anni fa i rendimenti di questa tipologia di prodotti potevano essere pure interessanti.

Oggi (inizio 2022) la situazione è cambiata.

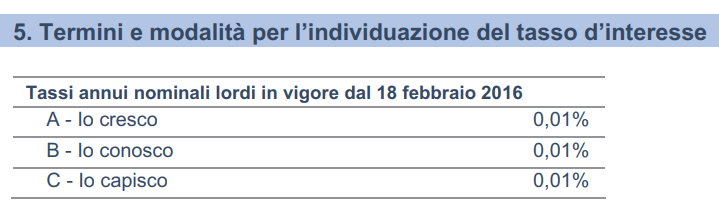

Questi sono i rendimenti di un libretto di risparmio di Poste Italiane:

Stiamo parlando di un rendimento dello 0,01%.

Per capirci, su 10.000 euro investiti avresti un rendimento di 1 euro. Lordo.

A cui devi poi sottrarre i 34,20 euro per l’imposta di bollo (applicata per investimenti sopra i 5.000 euro).

Praticamente si tratta di un modo sicuro di perdere soldi al 100%.

Come puoi vedere, questo tipo di soluzione oggi non ha molto senso ed è altamente sconsigliata.

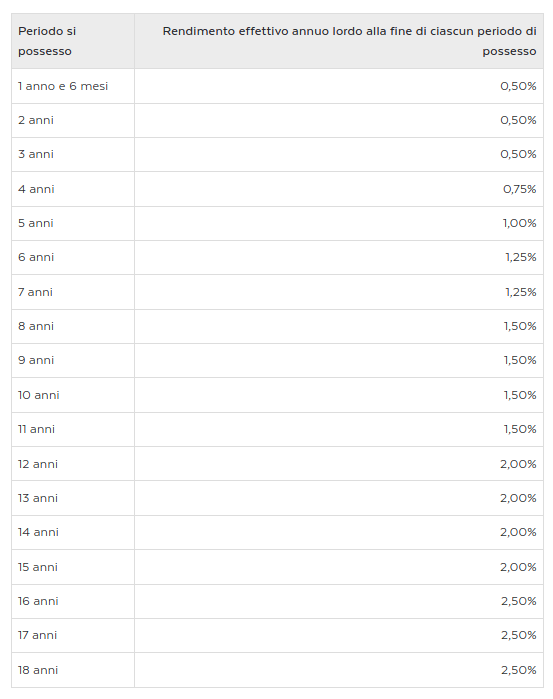

Vanno un po’ meglio i buoni postali dedicati ai minorenni, che possono arrivare a offrire un rendimento intorno al 2,5% lordo e hanno una tassazione agevolata del 12,5%.

Ma, come sempre, a una condizione.

Questo tipo di buoni devono essere mantenuti per almeno 16 anni prima di poter arrivare a questo rendimento.

Puoi chiedere il rimborso del capitale in ogni momento, ma se lo fai troppo presto finirai per trovarti un rendimento bassissimo.

E nel frattempo, con l’inflazione che sta continuando a salire inesorabile, il tuo rendimento reale (rendimento nominale – tasso di inflazione) sarà negativo.

I buoni postali dedicati ai minorenni possono essere dunque un’alternativa per chi ha un figlio molto piccolo, ma rispetto ai rendimenti del passato sono comunque poco soddisfacenti.

L’ultima possibilità “sicura” che hai a disposizione è quella di aprire un conto deposito.

Ma anche qui, i rendimenti non sono esaltanti.

Spesso non superano l’1% (lordo) e quando lo fanno i soldi devono rimanere vincolati per un certo periodo di tempo, che può arrivare anche a 5 anni.

Morale: qualsiasi sia il prodotto finanziario sicuro “di una volta”, oggi i rendimenti offerti da questi prodotti non sono per nulla soddisfacenti e, quando si considera l’inflazione, diventano praticamente sempre negativi.

Per poter arrivare a portare a casa qualche rendimento più interessante non ci sono scorciatoie.

È necessario accettare un po’ di rischio e considerare l’investimento in prodotti finanziari che contengono al loro interno una componente azionaria.

Se non te la senti di investire in prodotti finanziari di questo tipo, puoi valutare le alternative viste sopra.

Ma fallo consapevole che i rendimenti saranno molto bassi e, in alcuni casi, pure peggiori rispetto a quelli che potresti avere tenendo i soldi sotto il materasso, se consideri i costi e altre imposte.

I fondi pensione

I fondi pensione sono una soluzione interessante.

Anche perché è altamente probabile che i bambini di oggi dovranno trovare delle soluzioni per integrare la propria pensione, dato che l’attuale sistema pensionistico italiano è insostenibile.

Fornire quindi ai propri figli un gruzzolo che potranno usare per avere una pensione serena è certamente un obiettivo nobile.

Tuttavia, i fondi pensione hanno due limiti che non li rendono la soluzione migliore per chi vuole investire per lasciare qualcosa ai propri figli.

1. I soldi investiti in un fondo pensione sono vincolati in maniera molto rigida.

Non possono essere tolti dal fondo in cui li hai investiti fino a che tuo figlio non ha raggiunto l’età pensionabile.

Oggi è 67 anni, in futuro chissà.

Ci sono delle eccezioni a questa regola (acquisto prima casa, emergenze legate alla salute, ecc.), ma sono molto rigide e spesso non consentono neppure il ritiro dell’intera somma.

Quindi, per dirlo in modo ancora più chiaro, sono soldi che potrebbero rimanere bloccati per 50-60 anni.

E, anche se sono favorevole a un investimento di lungo periodo, questo orizzonte temporale è davvero eccessivo, a maggior ragione per un investimento così vincolante come i fondi pensione.

2. Costi di gestione potenzialmente elevati e/o poca esposizione sull’azionario

Molti fondi pensione aperti tendono ad avere dei costi di gestione abbastanza elevati (dall’1,5% annuo in su).

Quelli che invece presentano costi molto più bassi, come i cosiddetti fondi di categoria, tendono a investire solo una piccola parte del patrimonio in azioni, nonostante abbiano un orizzonte temporale molto lungo.

Non la scelta ottimale per chi ha davanti a sé molti anni.

Investire per i figli: la migliore soluzione

Ad oggi, la soluzione migliore a disposizione per un genitore che vuole lasciare qualcosa ai propri figli è investire in un Piano di Accumulo (PAC) su uno o più ETF azionari diversificati.

Lascia che ti spieghi il perché di queste scelte.

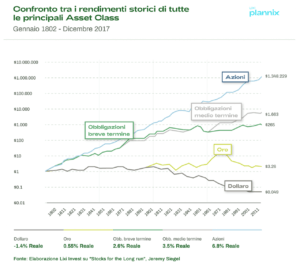

Perché investire in azioni?

Per definizione i figli avranno bisogno di questi soldi tra 10-20 anni, o anche di più.

Questo è un ottimo orizzonte temporale per le azioni, ovvero l’asset finanziario che storicamente ha guadagnato di più nel lungo periodo (ovviamente considerando le azioni nel loro complesso e non i singoli casi).

Perché investire tramite un PAC?

Con il PAC non solo potrai approfittare dei momenti di ribasso sui mercati per acquistare a sconto, ma è anche un modo per investire gradualmente i tuoi soldi (quindi perfetto se al momento non hai a disposizione una grossa somma di denaro).

Perché investire in ETF?

Sono i prodotti finanziari più efficienti per un investitore privato, in quanto sono caratterizzati da bassi costi di gestione.

In aggiunta, i loro rendimenti sono in media più alti rispetto ai fondi a gestione attiva che vengono venduti in banca (a parità di rischio).

Chiarito in breve il perché di questa scelta, come fare per avviare un PAC?

La soluzione migliore è aprire un conto separato intestato a te con questo obiettivo.

Potresti anche intestarlo ai tuoi figli, ma, nel caso in cui fossero minorenni, ci sarebbe da sbrigare un sacco di burocrazia e il gioco non varrebbe la candela.

Inoltre, le tue esigenze e quelle di tuo figlio potrebbero cambiare nel tempo.

Ad esempio, un grosso evento imprevisto negativo (tocchiamo ferro) potrebbe far saltare la tua pianificazione finanziaria, obbligandoti a usare parte del denaro investito per i tuoi figli per un’emergenza personale.

Che cosa devi sapere prima di iniziare a investire per i tuoi figli

Ora, sebbene potresti saperne molto più dell’italiano medio, anche solo avendo letto per intero questo articolo, questo è solo l’inizio di un’adeguata pianificazione finanziaria che ha come obiettivo il lascito di una somma di denaro ai propri figli.

Saper infatti selezionare i giusti ETF per il PAC, o comporre un portafoglio dedicato per il tuo obiettivo figli, richiedono qualche competenza finanziaria in più di quelle che si possono acquisire leggendo un articolo gratuito.

E sapere cosa fare dopo aver impostato il tuo PAC è altrettanto importante, in particolare quando ci si avvicina al proprio obiettivo (spoiler: avere un investimento al 100% in azioni è davvero molto rischioso, a maggior ragione quando l’orizzonte temporale inizia ad accorciarsi).

Ma non preoccuparti: per rispondere a questi dubbi, e a molti altri (inerenti il risparmio, le assicurazioni, la finanza comportamentale, ecc.) abbiamo creato Plannix, la nostra soluzione avanzata di pianificazione finanziaria.

Plannix è un processo pratico e completo volto a renderti sicuro e autonomo nella gestione dei tuoi soldi e dei tuoi investimenti.

Grazie a Plannix, sarai in grado di abbinare all’obiettivo “figli”, e a tutti gli altri obiettivi di vita che potresti avere, i corretti prodotti finanziari.