Quando si parla di soldi, le due emozioni più forti che si provano sono l’avidità e la paura.

Fior fior di autori ed esperti di finanza comportamentale e grandi investitori hanno analizzato questi due atteggiamenti, individuandoli come le cause più frequenti degli eventi più estremi che accadono sui mercati.

Quando si tratta dei propri soldi, una persona è allettata dall’aspirazione di farne di più o di guadagnare di più (avidità) e, allo stesso tempo, desiderosa di proteggere quello che ha per timore di perderlo (paura).

Trovare l’equilibrio tra questi due bisogni è la chiave per avere successo negli investimenti.

In altre parole, l’equilibrio tra avidità e paura può essere inteso come trovare l’equilibrio tra rischio e rendimento.

In un articolo precedente abbiamo approfondito come trovare il giusto equilibrio tra lo “schieramento bianco”, che cerca protezione e difesa, e lo “schieramento nero”, che cerca guadagno e attacco.

Però questo equilibrio, una volta raggiunto, non rimane in essere per “magia” ma va costantemente monitorato perché l’incertezza del futuro, anche se irrazionale, rischia di spezzarlo.

Ogni epoca e ogni periodo storico ha avuto le sue sfide.

Ogni generazione ha pensato di vivere in un’epoca strana, imprevedibile, complessa e incerta.

Oggi, sono preoccupato per i miei risparmi, come lo puoi essere tu e come lo sono sempre stati tutti in ogni epoca storica.

Quando vieni sopraffatto dalla preoccupazione ti chiedi:

Come mi posso proteggere dall’inflazione?

Come mi posso proteggere dalla svalutazione della mia valuta?

Come mi posso proteggere dall’aumento dei tassi di interesse?

Come posso proteggermi dal rischio default di un Paese?

Come posso proteggermi dal rischio di un crollo azionario?

Come posso proteggermi da una recessione?

Come ci si può proteggere da tutti questi possibili “interruttori” di preoccupazione/paura?

Abbiamo già parlato di come affrontare il rischio guerra, di certo una delle preoccupazioni che affligge molti investitori in questo periodo.

Ma forse, un numero ancora maggiore di investitori avverte un’altro rischio come altrettanto forte, l’inflazione.

Alcuni ricorrono a sofisticate strategie di hedging, altri guardano ai dati storici, altri ancora ascoltano i consigli dei grandi investitori.

In questo articolo, vedremo cosa significa fare “hedging”, poi daremo una sbirciata a qualche dato storico su come certi asset finanziari si sono comportati in passato durante periodi di alta inflazione ed infine esamineremo alcune perle di saggezza che il celebre investitore Warren Buffett ha dispensato sul tema.

Che cos’è l’hedging e perchè nessuna copertura è infallibile

E’ possibile che ti sia già imbattuto nella parola “copertura” (o hedge) nel campo investimenti.

Con “hedge” si intendono in generale tutti quegli investimenti finanziari usati con l’obiettivo di ridurre il più possibile le oscillazioni di prezzo di un portafoglio o di una singola operazione.

Esistono sostanzialmente due modi per fare hedging (ovvero coprirsi).

Il primo è comprare degli strumenti, soprattutto derivati come opzioni, futures e simili che si muovono nella direzione opposta rispetto al proprio portafoglio o rispetto a una determinata posizione.

Ad esempio, se hai una posizione lunga su Eni, ti copri dal rischio che scenda di prezzo prendendo anche una posizione corta su quel titolo tramite un derivato.

La seconda modalità di fare hedging è quella di inserire nel proprio portafoglio degli strumenti correlati inversamente l’uno con l’altro.

Cosa significa “correlati inversamente”?

Due strumenti finanziari si dicono correlati quando hanno la tendenza a muoversi nella stessa direzione (salgono o scendono insieme).

Al contrario, sono inversamente correlati quando mentre uno sale, l’altro scende (e viceversa).

Attenzione, però.

La correlazione (o la correlazione inversa) tra strumenti finanziari non è mai perfetta e non funziona automaticamente allo stesso modo ogni volta, si tratta solo di un’osservazione statistica (frutto di ragionamenti logici ma non infallibili).

Riprendendo l’esempio di Eni (azienda che fa parte del settore petrolifero), si tratta di un’azione che è strettamente correlata all’andamento del prezzo del petrolio (se sale il petrolio, l’azione di Eni tende a salire e viceversa).

Ma ciò non significa che saliranno in egual misura e nelle stesse tempistiche, così come non esclude che l’azione di Eni possa rimanere ferma o scendere mentre il prezzo del petrolio sale (un’azienda è infatti sottoposta a tante altre dinamiche e così anche il prezzo della sua azione).

Se la correlazione tra due strumenti è abbastanza facile da individuare, la correlazione inversa diventa un po’ più difficile da osservare perché poco netta e solo tendenziale.

Forse già ne conosci alcuni, classici esempi di strumenti finanziari correlati inversamente sono le azioni e le obbligazioni (quando salgono le azioni, scendono le obbligazioni), le azioni e l’oro, le obbligazioni e le materie prime, oppure ancora i titoli di stato Usa e i mercati azionari dei paesi emergenti.

Qui non ci interessa discutere sulla consistenza di queste correlazioni (o correlazioni inverse) o sull’effettiva efficacia delle strategie di hedging.

Mi preme piuttosto ricordarti che le relazioni tra gli strumenti finanziari non sono scolpite sulla pietra e non sono mai perfette.

Inoltre, anche senza aver approfondito troppo l’argomento, avrai intuito che fare hedging in modo attivo è un’attività piuttosto sofisticata e complessa.

Ed infatti, viene utilizzata principalmente dai professionisti del settore (fondi comuni di investimento, fondi pensione, fondi assicurativi e hedge funds).

Tanto più che non devi mai prendere sotto gamba l’utilizzo di strumenti derivati perchè non sempre la comprensione di cosa sono i derivati comporta anche il saperli gestire in modo efficace.

Ora, vediamo come un investitore può proteggersi dal rischio inflazione.

Rischio inflazione, come coprirsi?

Prima abbiamo visto che esistono strumenti finanziari che si muovono tra loro in modo correlato e non correlato (anche se solo in modo tendenziale e non perfetto).

E abbiamo visto che “coprirsi” significa mettere in portafoglio strumenti decorrelati (ovvero che si muovono in direzioni opposte).

Ma cosa fare per “coprirsi” da un evento o un fenomeno macroeconomico come l’aumento dell’inflazione?

L’inflazione, ovvero l’aumento generalizzato dei prezzi per i beni e i servizi che consumiamo, di per sé non ha nulla a che vedere con l’andamento degli strumenti finanziari.

Ma il fatto che ci sia alta (o bassa) inflazione influenza la prospettiva degli investitori sul futuro e di conseguenza influenza come questi comprano e vendono sul mercato finanziario.

Storicamente il miglior modo di “coprirsi” da un’alta inflazione è investire sul mercato azionario (parlando in termini di rendimenti reali, cioè il rendimento al netto dell’inflazione).

Ma l’azionario è una copertura “perfetta” dall’inflazione?

Rovistiamo un po’ nella storia, alla ricerca di qualche periodo con alta inflazione.

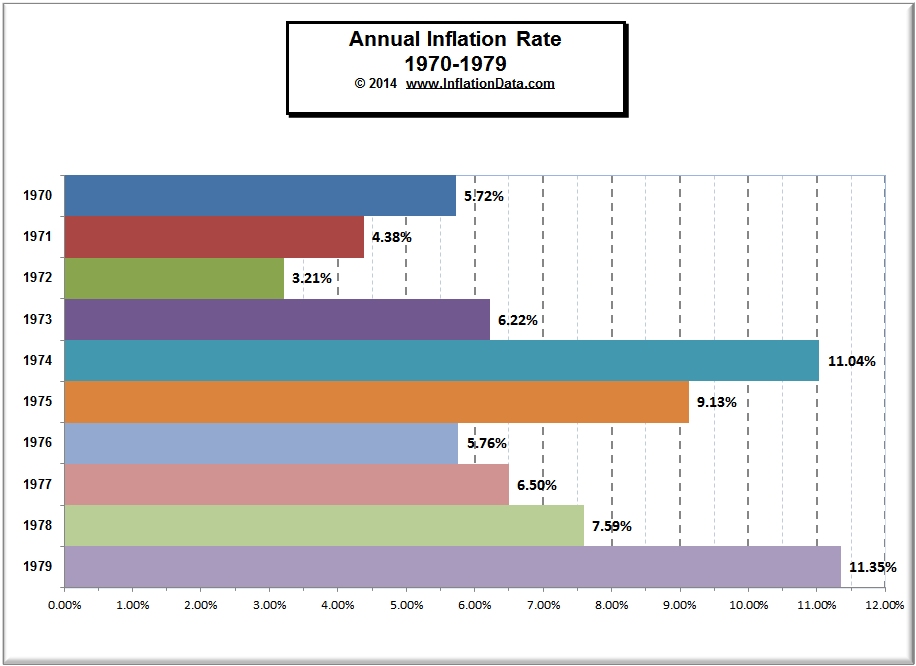

In Usa, ad esempio, negli anni ‘70 l’inflazione annua si aggirava intorno al 7,1% (oggi ci aggiriamo su questi livelli).

Peccato che l’azionario in quel decennio ha reso il 5,9% medio annuo (prendendo come riferimento la performance dell’indice S&P 500), quindi un rendimento reale negativo.

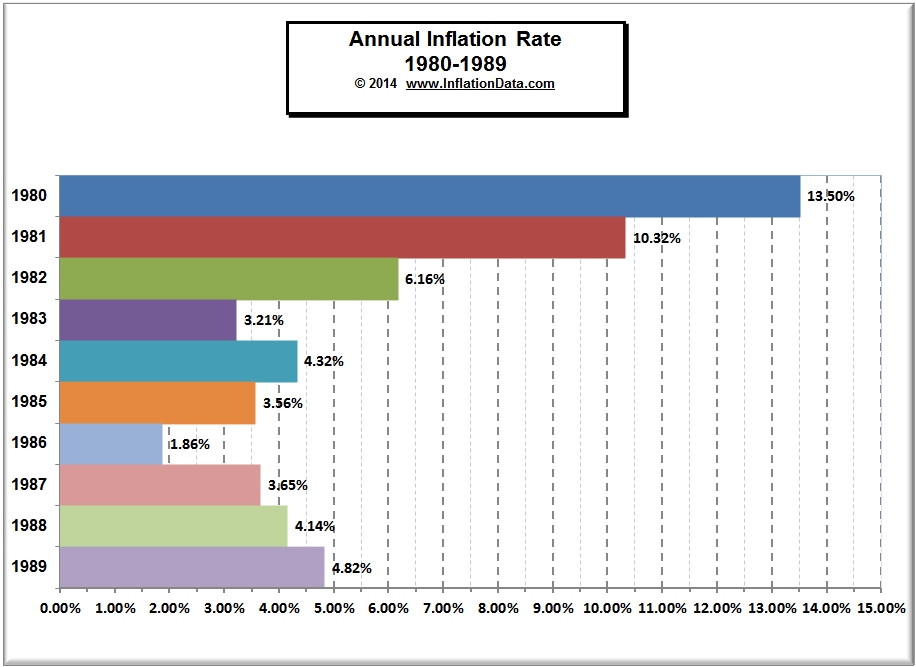

Negli anni ‘80, però, mentre l’inflazione media annua si aggirava sul 5,5%, il mercato azionario ha registrato guadagni del 17,3% medio annuo, quindi un rendimento reale (molto) positivo.

Tutto sommato, il mercato azionario ha più che compensato l’andamento dell’inflazione durante quel ventennio.

E già che siamo sul tema, cosa è successo nei periodi di bassa inflazione?

Il decennio che abbiamo lasciato da poco alle spalle (2010-2020) è stato caratterizzato da un’inflazione molto contenuta.

In Usa è stata di circa l’1,8% annuo e allo stesso tempo il mercato azionario ha reso mediamente il 13,4%.

Wow, allora l’azionario “sale sempre” durante periodi di bassa inflazione…

Peccato che nel primo decennio del 2000, mentre l’inflazione era del 2,6% l’anno, l’S&P 500 ha attraversato il cosiddetto “decennio perduto” con un rendimento medio annuo negativo dell’1%.

A questo punto ti chiederai se il mercato azionario è l’asset che ti può proteggere dall’inflazione.

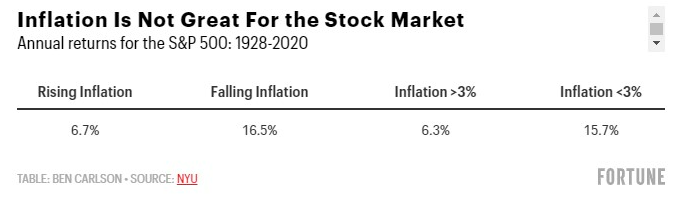

I dati che abbiamo visto mostrano che la copertura che il mercato azionario fornisce in caso di alta inflazione non è un mito, ma non è nemmeno “perfetta” (su questo ci torniamo tra poco con Buffett).

Ma vediamo come si sono comportati altri strumenti finanziari, come i Titoli Stato e l’oro, durante periodi di alta inflazione.

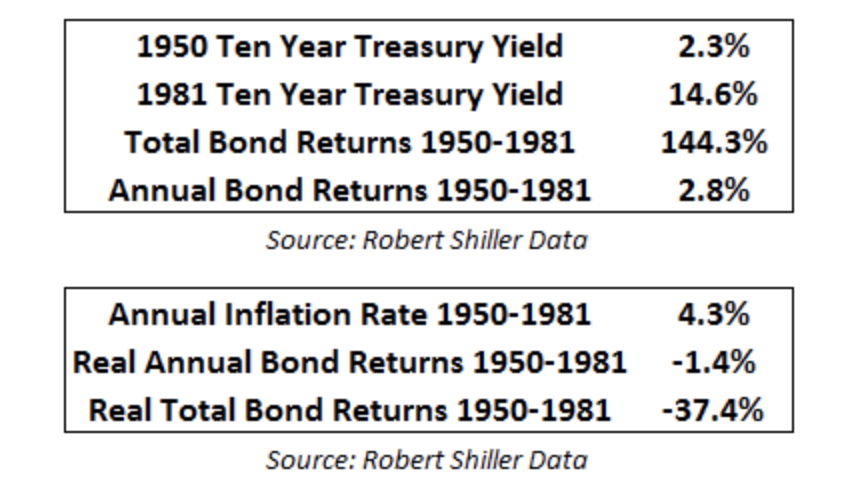

In Usa, tra il 1950 e il 1980 l’inflazione è stata mediamente del 4,3% annuo, mentre il rendimento nominale del Treasury (Titolo di Stato americano) a scadenza decennale era pari al 2,8% annuo (che tradotto significa che in quell’arco temporale gli investitori in obbligazioni a 10 anni hanno perso più del 37% in termini reali).

Dell’oro ne ho parlato in modo approfondito nelle Lettere settimanali disponibili esclusivamente per gli investitori di Tradix, la membership riservata agli investitori che vogliono investire in azioni singole.

Però ti do qualche dato.

Durante gli anni ‘70 (che ricordo registrava un’inflazione media annua del 7%), l’oro è salito in media del 31% all’anno.

Fantastico!

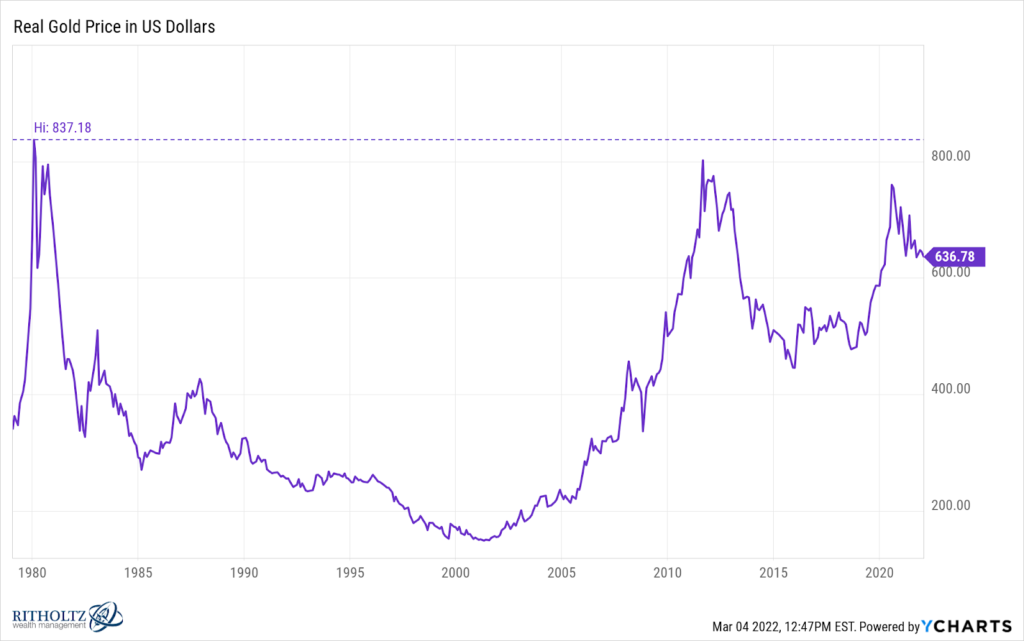

Se non fosse che tra il 1980 e il 1999, il valore di 1 dollaro (in termini reali) è crollato a 44 centesimi a causa dell’inflazione, mentre l’oro ha perso il 43% sul suo valore.

A dirla tutta, come puoi vedere dal grafico in basso, considerando il suo valore in termini reali il prezzo dell’oro si trova oggi ancora al di sotto dei massimi del 1980.

Ricapitolando, storicamente il mercato azionario si è rivelato essere la miglior protezione contro l’alta inflazione (anche se non una copertura “perfetta”), l’oro ha fatto molto bene in certi periodi ma molto male in altri (pensa a quest’ultimo anno, che ha visto un’impennata dell’inflazione ma una lateralità del prezzo dell’oro) ed infine per le obbligazioni è stata una completa debacle.

Warren Buffett sull’inflazione

Se c’è un investitore di successo (ancora oggi) che durante la sua carriera ha attraversato i periodi di alta inflazione degli anni ‘70 e ‘80, questo è di certo Warren Buffett.

Nelle sue famose Lettere annuali agli azionisti della Berkshire Hathaway di quegli anni, Buffett parlava spesso di inflazione.

Nel 1977 le sue parole sul tema furono:

“Un semplice calcolo aritmetico rende palese che l’inflazione è una tassa ben più devastante di qualunque manovra intrapresa dal nostro governo. La tassa dell’inflazione ha la straordinaria abilità di consumare capitale. Se pensate di poter saltare dentro e fuori il mercato azionario in modo da battere l’inflazione, mi piacerebbe essere il vostro broker, ma non il vostro socio in affari”.

E in un’altra lettera di quel periodo, Buffett scrisse:

“Berkshire non offre una soluzione al problema. L’inflazione non migliora il rendimento che possiamo ottenere dal nostro capitale”

Parole vere tanto per il capitale di un’azienda, quanto per il capitale di una persona.

Possiamo capire che anche secondo Buffett non esiste una protezione perfetta contro l’inflazione, la tassa occulta ma dagli effetti devastanti sui nostri risparmi.

Però, come Buffett ha ricordato alla fine della crisi finanziaria nel 2009, uno dei migliori modi di combattere l’inflazione è “possedere pezzi di aziende eccezionali”.

L’unica inflazione che conta

In questo articolo ho parlato di inflazione riferendomi all’inflazione “ufficiale”, i dati pubblicati periodicamente ad esempio dall’Istat in Italia o dal “Bureau of labor Statistics” in Usa.

Però, l’inflazione alla quale devi fare maggiore attenzione è la tua inflazione personale.

Nel breve termine, per tenere sotto controllo la tua inflazione personale è utile che controlli le tue spese.

Ricorda, infatti, che le tue scelte di consumo e risparmio sono le basi di partenza per un sano sviluppo delle tue finanze personali.

Chiaro, non puoi evitare completamente l’inflazione (il cibo, le bollette o il pieno dell’auto sei costretti a pagarli lo stesso) e non è una scelta sostenibile cercare di vivere da completo asceta (seguendo uno stile di vita austero con eccessive privazioni).

Ma in certe fasi della vita, una gestione oculata delle proprie spese può fare la differenza nel breve termine, consentendoti di investire per poter spendere di più nel lungo termine.

Invece nel lungo periodo, il mercato azionario rimane l’asset migliore per combattere l’inflazione.

Ma decidere quali soluzioni di investimento e quali specifici strumenti adottare, viene comunque sempre dopo aver elaborato la propria pianificazione personale.

Costruire un piano finanziario solido e sicuro ti permette di superare la preoccupazione che la tua tranquillità finanziaria possa venir minacciata da rischi come l’inflazione.

E per costruire consapevolmente il tuo piano finanziario la soluzione è Plannix, il processo che ha permesso a migliaia di nostri clienti di proteggere e investire in totale autonomia e sicurezza i loro soldi e affrontare serenamente la gestione del proprio denaro in qualunque scenario economico.