Vuoi investire 50.000 euro? Prima una necessaria precisazione

Girovagando su internet capita spesso di trovare esattamente questa domanda:

“Come investire 50.000 euro?”.

In questo articolo risponderò proprio a questa domanda, dando qualche consiglio di base.

Ma, prima di cominciare, devo fare una necessaria precisazione.

Molti risparmiatori si chiedono come investire una determinata quantità di denaro, ma si dimenticano di rapportarla al resto del proprio patrimonio.

Mi spiego meglio.

Devi fare moltissima attenzione se investi 50.000 €, a fronte di un patrimonio complessivo di 100.000 €.

Perché se fai un passo falso, potresti trovarti con un patrimonio quasi dimezzato.

È invece tutta un’altra storia se decidi di investire 50.000 €, ma hai un patrimonio di un milione di euro.

Se anche dovessi perdere tutto, infatti, ti rimarrebbero ancora 950.000 € a disposizione.

In questo articolo do dunque per scontato che questi 50.000 € che vuoi investire rappresentino solamente una porzione del tuo patrimonio.

Resta il fatto che, se anziché 50.000€, vuoi investirne 30.000 o 20.000, i principi di base rimangono invariati.

Cosa devi assolutamente fare prima di investire 50.000 euro

Quando investi devi farlo da una posizione di assoluta sicurezza.

Pensa alle istruzioni che ti danno quando sei su un aereo:

“Prima di aiutare gli altri, mettiti la mascherina”.

Investire dei soldi è un modo per aiutare il proprio io futuro, ovvero la persona che saremo da qui a qualche anno, o addirittura decennio.

Ma prima di poter investire, devi assicurarti che il tuo io presente (tu che stai leggendo oggi questo articolo) non sia in pericolo.

Per questo, devi assolutamente destinare una parte dei tuoi risparmi, ancor prima di investire anche solo un centesimo sui mercati finanziari, a due importanti obiettivi:

- l’obiettivo “Emergenze”;

- l’obiettivo “Assicurazioni”.

L’obiettivo “Emergenze”

Avere soldi liquidi e immediatamente disponibili per coprire le spese mensili e le emergenze è fondamentale per poter investire.

Senza, potresti essere obbligato a disinvestire per coprire qualche spesa imprevista, magari vendendo in un momento sbagliato e portandoti a casa una perdita.

E sui mercati finanziari devi cercare di non essere mai un forced seller, ovvero una persona obbligata a vendere.

Pensa a chi si è comprato una casa, e poi, per qualche ragione (di lavoro, familiare, ecc.), deve trasferirsi il prima possibile.

Avendo fretta di vendere, potrebbe portare a casa un prezzo molto più basso rispetto al prezzo di mercato.

Con gli investimenti è esattamente lo stesso.

Se i mercati finanziari stanno salendo, te la puoi cavare.

Ma se invece stanno scendendo, rischi di fare un buco importante nel tuo patrimonio.

Buco che avresti potuto evitare investendo solo quello che ti potevi permettere e lasciando liquida un’adeguata porzione del tuo patrimonio per affrontare le emergenze.

Quanto dedicare a questo cassetto per le emergenze?

Dipende molto dalla propria situazione personale e lavorativa, ma in linea di massima è sufficiente un ammontare pari a 6 mesi del proprio reddito mensile se lavori come dipendente o hai una situazione lavorativa molto stabile.

12 mesi, invece, qualora tu fossi un lavoratore autonomo o un imprenditore.

Ricorda: questi soldi devono rimanere liquidi sul conto corrente e il loro lavoro è uno solo, ossia farti investire tranquillamente tutto il resto.

L’obiettivo “Assicurazioni”

I risparmi del cassetto “emergenze” da soli non sono sufficienti per proteggerti da alcuni grossi rischi.

Intanto, di quali rischi sto parlando esattamente?

In linea di massima, sto parlando di tutti quei rischi che potrebbero distruggere il tuo capitale umano, cioè la tua capacità di produrre reddito, o il tuo patrimonio.

Alcuni esempi sono il caso di un’invalidità permanente, la morte, un incendio nella tua abitazione, e così via.

Lo so, sono cose a cui non fa piacere pensare e che spesso si sottovalutano con un “tanto a me non capita”.

Ma ti posso assicurare che proteggersi da questi rischi con le giuste assicurazioni (e con gli adeguati importi) può essere molto più utile rispetto a qualsiasi altra scelta di investimento.

Ora che abbiamo coperto i cassetti “emergenze” e “assicurazioni”, cosa fare con il restante capitale?

Le 5 regole base per investire 50.000 euro

1. L’investimento più remunerativo nel lungo periodo

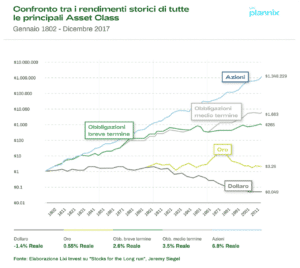

Guarda il grafico qui sotto.

Secondo un’analisi fatta da Jeremy Siegel, professore della Wharton School e autore di “Stocks for the long run”, non c’è storia.

Nel lungo periodo, le azioni hanno battuto di gran lunga tutti gli altri prodotti finanziari.

Investendo un dollaro nel 1802 avresti avuto un capitale finale di circa 1.400.000 dollari nel 2017, che corrisponde a un rendimento annualizzato del 6,8%.

Investendo in oro, oppure in obbligazioni (le alternative più tradizionali) avresti invece portato a casa un rendimento molto, molto, inferiore.

E considerando che questa analisi storica si è fermata al 2017, possiamo dire che la situazione, oggi (inizio 2022), sia pure migliorata, con i principali mercati azionari che dal crollo di marzo 2020 hanno toccato i massimi storici.

Questo grafico però non deve essere male interpretato.

Investire in azioni non significa buttarsi a capofitto sui mercati azionari.

Chi usa questa strategia convinto di ottenere rendimenti stratosferici (e soprattutto garantiti) rischia di portarsi a casa solamente perdite importanti.

Non tutte le azioni sono uguali e investire in singole azioni è un’attività molto rischiosa, soprattutto per un risparmiatore inesperto.

Che cosa fare dunque?

2. Diversifica nel modo giusto

Diversificare, investendo in azioni di aziende diverse, che appartengono a settori diversi, e operano in Paesi diversi, è un buona soluzione per ridurre il rischio derivante dall’investimento in singole azioni.

In questo modo aumenterai infatti le possibilità di ottenere il rendimento storico che abbiamo visto nel paragrafo precedente.

Per poter diversificare al meglio, sia per le azioni che per le altre asset class, ovvero classi di investimento (obbligazioni, materie prima, ecc.), hai a disposizione due forme di contenitori principali: i fondi comuni a gestione attiva e quelli a gestione passiva (o ETF).

I fondi attivi sono dei fondi gestiti da un gestore professionista che ha il compito di selezionare i titoli che ritiene più promettenti.

Gli ETF sono invece una categoria di fondi che, anziché cercare di trovare i titoli migliori, si limitano a copiare l’andamento del mercato di riferimento (come può essere per esempio l’S&P500, il Nasdaq, ecc.), copiando tutti i titoli che si trovano al suo interno.

Messa così, può sembrare che i fondi attivi siano un prodotto migliore.

In realtà è il contrario.

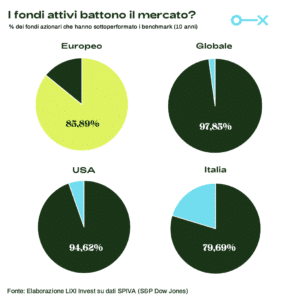

Uno dei fatti più incredibili del mondo della finanza è che la maggioranza degli investitori professionisti (dall’80% in su) NON riesce a fare meglio della media del mercato in cui investe.

Questo è uno degli aspetti più difficili da interiorizzare.

Sostanzialmente decidere di copiare passivamente il mercato senza provare a puntare su ciò che potrebbe andare meglio aumenta le possibilità di ottenere un rendimento maggiore.

E non è mica finita qui.

I fondi attivi non solo solo mediamente più inefficienti degli ETF in termini di performance, ma sono gravati da un’ulteriore zavorra che affossa ancor di più i loro rendimenti (e che invece rende molto ricchi i gestori di fondi).

Vediamo di che cosa si tratta.

3. Fai attenzione ai costi!

I costi sono il nemico più silenzioso e al tempo stesso più letale per i tuoi investimenti.

Un paio di punti percentuali, che sembrano un nonnulla, possono avere un impatto enorme sul rendimento netto che puoi ottenere dai tuoi investimenti.

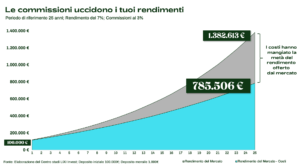

Guarda questo grafico.

Immaginando un investimento di 100.000 € e un rendimento del 7%, il risultato finale dopo 25 anni sarebbe di circa 1.400.000 € .

Ma se per lo stesso investimento avessi dovuto pagare il 3% di commissioni ogni anno, avresti intascato solamente 785.000 €.

Praticamente la metà.

Come spiegare questo risultato che sembra incredibile?

I costi che vedi in percentuale non devono essere confrontati su base cento, come viene istintivo fare per le percentuali, ma rispetto al rendimento potenziale atteso.

Nel caso sopra, un costo del 3% è quasi la metà di un rendimento atteso del 7%, quindi è normale che il risultato finale rispecchi questa differenza.

I costi di gestione sono uno dei parametri più importanti per valutare fondi ed ETF, i grandi contenitori di strumenti finanziari.

E, a differenza di quello che succede nella vita reale, nel mondo finanziario costi più bassi corrispondono a una maggiore qualità.

O meglio, a più soldi per te.

Per questo è così importante fare attenzione ai costi, e gli ETF da questo punto di vista sono difficilissimi da battere.

Possono costare fino a 10 volte meno di un fondo comune a gestione attiva, oltre che ottenere un rendimento superiore nella maggioranza dei casi.

Non è un caso che si stiano diffondendo sempre di più, soprattutto negli USA, la patria degli investimenti azionari.

Ora, se hai letto tutto fino a questo punto, potresti pensare:

“Ok, ho capito tutto.

Per investire i miei soldi mi basta mettere tutto in ETF azionari ben diversificati e poi non fare nient’altro.

Dopotutto sono l’asset class migliore per investire, perché devo andare a mettere i miei soldi in altro?”

In realtà, ci sono altri due aspetti fondamentali che devi tenere in considerazione quando investi.

4. Attenzione all’orizzonte temporale

Finora abbiamo visto che le azioni sono l’asset class migliore nel lungo periodo.

Ora, certamente per un giovane che ha davanti a sé tutta la vita prima di andare in pensione, l’investimento a maggioranza azionario è consigliabile.

Ma per chi si trova vicino alla pensione, oppure ha obiettivi di investimento molto più vicini nel tempo (ad esempio comprarsi una casa in 5 anni), una forte esposizione all’azionario è sconsigliata.

Questo perché le azioni non sono orologi svizzeri e il loro valore può oscillare moltissimo su archi di tempo di 1-2 anni.

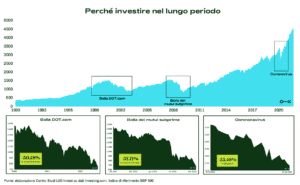

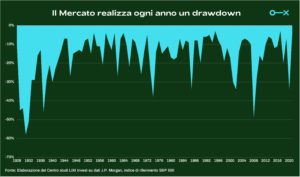

Guarda questo grafico.

“Visto da lontano” sembra un trionfo per le azioni (qui abbiamo usato l’indice americano S&P).

Ma ci sono stati dei periodi in cui ci sono state delle discese importanti, che in alcuni casi hanno anche dimezzato (temporaneamente) il capitale investito in azioni.

Dato che queste discese arrivano senza preavviso, è molto pericoloso esporsi eccessivamente sull’azionario con un arco di tempo a disposizione al di sotto dei 5 anni.

Un colpo di sfortuna e il tuo capitale potrebbe sparire proprio quando ti serve di più.

Oltretutto, anche negli anni più tranquilli, i mercati azionari scendono sempre un po’ dai massimi temporanei che hanno raggiunto (in termini tecnici, questo fenomeno si definisce drawdown).

Per questo è così importante dosare la giusta quantità di azioni a seconda dell’orizzonte temporale del tuo investimento (e della tua propensione al rischio).

5. Costruisci il tuo piano finanziario

Quindi, per riassumere, queste sono le regole base per investire 50.000 euro:

- metti da parte qualche risparmio per coprire le situazioni di emergenza;

- assicurati dai rischi più grossi e pericolosi;

- in base all’orizzonte temporale, crea portafogli di ETF diversificati.

Ora, queste linee guida sono un’ottima base per iniziare.

Tuttavia, non bastano per investire con successo.

Per fare il salto di qualità, per diventare davvero un investitore consapevole in grado di gestire con sicurezza e in autonomia i propri soldi e i propri investimenti, hai bisogno di una pianificazione finanziaria, come quella che puoi costruire con il nostro metodo Plannix.

In Plannix troverai risposta a domande quali:

- Su quali ETF devo investire esattamente?

- Oltre che da ETF azionari, da che cosa deve essere composto il mio portafoglio di investimenti?

- Che cosa devo fare nel caso in cui ci fosse un crollo dei mercati o una recessione economica?

- Nel mio caso, è meglio investire tutto subito o investire gradualmente tramite un PAC?

- Che cosa devo fare degli investimenti che ho già in portafoglio?

- Come e quando devo ribilanciare il mio portafoglio di investimenti?

- Quali assicurazioni devo fare esattamente e per quali importi?