L’Italia è l’unico paese in Europa con i salari inchiodati da 30 anni.

Non è dunque sempre facile riuscire a mettere da parte qualcosa.

Tuttavia, adottando una strategia (pratica) che permetta di risparmiare sulla base di ciò che si guadagna, è sicuramente più semplice iniziare a farlo.

Ancor di più, se a questa strategia si unisce un completo cambio di prospettiva sul perché è fondamentale iniziare a risparmiare per vivere bene.

Ti spiego tutto in questo nuovo articolo del blog.

Perché è bene risparmiare?

Mi piace dire che il risparmio ha un problema di pubbliche relazioni.

Nonostante sia la base su cui costruire un piano di investimento, viene vissuto da molti come un peso, un sacrificio.

Non è un caso che ci siano espressioni come “Tanto si vive una volta sola” oppure “Cosa risparmi a fare? Non vorrai diventare il più ricco del cimitero!”.

Se vivi il risparmio in questo modo, anche solo mettere da parte un euro in più al mese sarà per te faticoso.

Risparmiare non è altro che una (buona) abitudine, e per essere portata avanti nel modo corretto, fin dall’inizio, deve essere il più indolore possibile.

O almeno non essere vissuta come un peso enorme.

Per questa ragione, se vuoi aumentare la tua capacità di risparmio devi adottare la corretta mentalità sia verso il denaro, che verso l’atto di accumularlo.

E per farlo puoi usare questo trucco:

Considera il tuo risparmio come un regalo per il tuo Io Futuro.

L’Io Futuro è il poveraccio che dovrà lavorare su un progetto 20 ore al giorno per rispettarne la scadenza, perché l’Io Presente preferisce procrastinare invece che mettersi all’opera per tempo.

O è colui che deve studiare 18 ore al giorno prima dell’esame perché l’Io Presente ha voluto divertirsi.

Dato che finora ha sempre subìto le conseguenze della poca disciplina dell’Io Presente, non sarebbe bello se l’Io Futuro, per una volta, riuscisse a godersi la vita?

Considerare il risparmio come un regalo per il tuo Io futuro ti aiuterà a spendere meno oggi e ti farà sentire orgoglioso nel farlo.

Perché oltre a sviluppare un po’ di sana autodisciplina, stai premiando una delle persone più importanti per te, ovvero te stesso.

A questo punto, però, non sappiamo ancora quanto devi risparmiare per poter vivere in modo tranquillo.

Questo perché dobbiamo prima giocare in difesa: dobbiamo cioè calcolare quanti soldi ti servono per gestire eventuali emergenze.

Fondi a disposizione per emergenze

Ovviamente le emergenze sono difficilmente quantificabili, e alcune sono potenzialmente così dannose che non puoi fare altro che assicurarti.

Per altre emergenze più contenute, generalmente un fondo che copra le spese di 3-6 mesi è già un discreto punto di partenza.

Tuttavia, se guadagni più di quello che spendi (e me lo auguro), avere un fondo per le emergenza che copra dai 3 ai 6 mesi di reddito, andrebbe meglio.

In questo modo sarai coperto da tante piccole seccature o, se dovessi perdere il lavoro, avresti un po’ di tempo per rimetterti in carreggiata senza dover accettare la prima offerta che ti capita.

Adesso che abbiamo una cifra minima indicativa per il nostro cassetto delle emergenze, andiamo a vedere quanto si deve risparmiare per essere in una buona situazione finanziaria.

Benessere economico

Con benessere economico qui intendiamo “quanto serve risparmiare per vivere bene”.

Anche qui la risposta è un sano “dipende”.

C’è un equilibrio da rispettare tra il risparmiare per obiettivi futuri (come la pensione, che vedremo tra poco) e spendere tutti i soldi oggi per godersi la vita.

Se sei troppo sbilanciato sul lato spese oggi, non riuscirai mai a mettere da parte nulla e, anche se il tuo presente finanziario non è in pericolo, il tuo futuro finanziario sta scricchiolando paurosamente.

Se invece sei troppo sbilanciato sul lato risparmio oggi, rischi di non goderti la vita e di risparmiare solo per il gusto di risparmiare, arrivando poi a 70 anni con l’impressione di “aver sacrificato tutto per niente”.

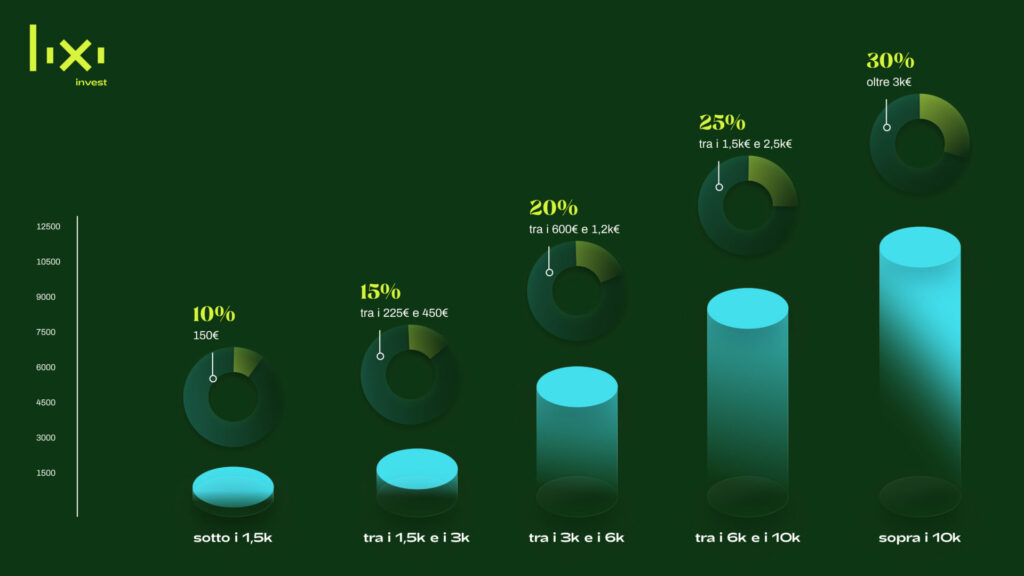

Nonostante questa scelta sia molto personale, nell’immagine qui sotto puoi trovare qualche cifra indicativa di quanto sia opportuno risparmiare al mese sulla base del proprio reddito.

Per poter vivere bene dovresti riuscire a risparmiare dal 10% al 30% delle tue entrate, a seconda del tuo reddito, senza privazioni.

Chiaramente, se guadagni meno di 2000 euro al mese, non puoi permetterti una barca personale, ma per risparmiare non devi toglierti neppure il pane dalla bocca.

Come in tutto, ci vuole equilibrio.

Se poi per qualche ragione dovessi riuscire a fare meglio dei valori che abbiamo indicato in questa grafica, ottimo!

Sei sulla buona strada per raggiungere la tua sovranità finanziaria senza vivere un presente fatto di rinunce e scatolette di tonno, continua così!

Viceversa, se dovessi fare fatica anche ad arrivare a questo tipo di numeri, il consiglio che ti posso dare è quello di dare un’occhiata alle gestione delle tue spese per vedere se c’è qualcosa di superfluo che puoi tagliare.

O, più difficile, ma anche più efficace, cercare di capire come aumentare le tue entrate.

A tal proposito, abbiamo realizzato un podcast con qualche consiglio utile che mi auguro ti possa aiutare.

A questo punto sai quanto devi risparmiare per le emergenze e quanto risparmiare in base al tuo reddito, ma ci manca l’ultimo tassello.

Ovvero risparmiare per gli obiettivi più lontani nel tempo come la pensione.

Pianificazione per la pensione

In questo caso, la sola forza del risparmio può non bastare.

Le cifre che servono per integrare la propria futura pensione sono alte, specialmente visti i tassi di interesse molto bassi offerti dai prodotti finanziari più sicuri.

E fare affidamento soltanto sulla pensione statale, è un grosso rischio visto che il sistema italiano è uno dei meno sostenibili al mondo.

E, con il passaggio dal sistema retributivo a quello contributivo, le pensioni di domani saranno più basse di quelle di oggi.

Per poter risolvere questo problema, risparmiare e guadagnare di più potrebbe non bastare per moltissime persone.

Per fortuna c’è una terza strada: integrare la propria pensione con l’investimento.

Per capire al meglio come cominciare ad investire puoi dare un’occhiata a queste risorse più specifiche come:

- Dove (e come) investire nel 2022 per guadagnare?

- Tutto quello che devi sapere quando usi un PAC (Piano di Accumulo)

- ETF: i migliori su cui investire nel 2022

E se questo articolo ti è piaciuto e vuoi approfondire tutto ciò che riguarda gli investimenti, ti invito a iscriverti al gruppo Facebook Wikilix.

All’interno di Wikilix pubblichiamo ogni giorno post e approfondimenti che hanno aiutato più di 25.000 risparmiatori a gestire, investire e proteggere i propri soldi.