Non è possibile investire se prima non si è risparmiato e accumulato denaro. E il risparmio può avvenire, a sua volta, solamente con un incremento delle proprie entrate oppure attraverso una più corretta gestione delle proprie spese familiari o uscite. In questo nuovo articolo, vorrei concentrarmi proprio su questo ultimo punto, suggerendoti una regola molto semplice per imparare a gestire in modo efficace il tuo budget (senza rinunciare alle spese dedicate alle tue passioni).

“Risparmiare è da sfigati”.

“Risparmiare fa schifo, non voglio essere il più ricco del cimitero”.

“Non riesco a gestire i miei soldi. È troppo complesso”.

“Preferisco vivere nel qui e ora”.

Sono queste le frasi che sento più spesso quando si parla di risparmio e di gestione delle proprio spese familiari.

Perché il risparmio e la corretta gestione dei proprio soldi sono cose che alla gente non piace fare.

E questo è dovuto principalmente a 3 motivi che vorrei analizzare con te (e che potrebbero renderti più consapevole sul perché non riesce mai a mettere via un soldo)

Perché la gestione delle spese e il risparmio sono attività spiacevoli

Motivo n°1

Andare a cena fuori tutti i giorni è più invitante che mangiare a casa.

Comprare la macchina ogni 3 anni è più figo rispetto a comprarla solo quando si rompe del tutto.

Acquistare quella borsa (della tua marca preferita) suscita sicuramente più invidia rispetto che acquistare una borsa da 50 euro.

Sei d’accordo?

Come si fa a non essere d’accordo con queste affermazioni?

Questo accade perché il livello di gratificazione che percepiamo nel momento in cui facciamo un acquisto non è neanche lontanamente paragonabile a quello che sentiamo quando mettiamo la moneta nel salvadanaio.

Risparmiare significa privarsi di consumare qualcosa OGGI, per avere un capitale a disposizione DOMANI.

Spendere soldi oggi ci dà soddisfazioni.

Al contrario, risparmiare non dà soddisfazioni per molti anni.

Perché è un’operazione che richiede costanza e non è particolarmente divertente.

La dinamica che si verifica è simile a quella che coinvolge chi si iscrive in palestra con il desiderio di rimettersi in forma; con il passare dei giorni, la pigrizia o gli altri impegni lo dissuadono dal buon proposito di allenarsi.

Ma, alle fine arriva l’estate.

Ride chi ha il fisico migliore, mentre chi è stato troppo pigro, può piangere, lamentandosi di quanto sia faticoso andare ogni giorno in palestra.

Motivo n° 2

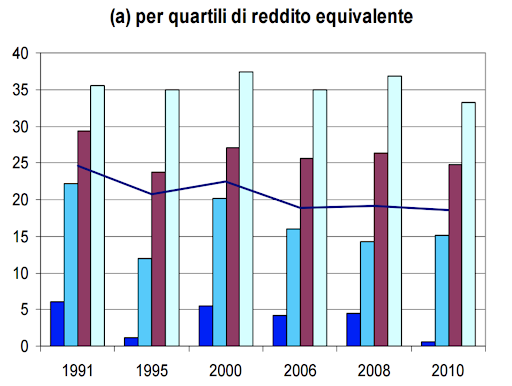

In un importante documento della Banca d’Italia, sulla crisi del 2008, si faceva luce sulla capacità di risparmio degli italiani, in base alla ricchezza.

In azzurro: il 25% della popolazione con uno stipendio medio-basso

In bordeaux: il 25% della popolazione con uno stipendio medio-alto

In verde acqua: il 25% della popolazione con uno stipendio alto

(I colori che ho elencato potrebbero essere diversi dal colore reale, sono esperto in finanza personale, non sono Coco Chanel!)

Come si vede chiaramente dall’immagine qui sopra, il primo quartile, quindi il 25% del campione con il reddito più basso, ha un tasso di risparmio che difficilmente supera il 5%; mentre il tasso di risparmio del 25% più ricco si aggira tra il 30 e il 35%.

La disuguaglianza si sta facendo sempre più marcata.

E la reazione delle famiglie più povere a questa condizione è quella di aumentare la spesa in beni di consumo anche NON essenziali, per colmare parzialmente il gap che si crea nello stile di vita della comunità.

Chi guadagna poco, per non rinunciare a determinati status symbol imposti dalla società, arriva anche ad indebitarsi per non essere da meno, piuttosto che risparmiare e cercare di avere di più in futuro.

Motivo n° 3

La scarsa attitudine al risparmio è talvolta causata dalla scarsa attenzione che gli viene data.

C’è la tendenza ad utilizzare la scusa di non riuscire a capire come funziona il denaro, il risparmio e soprattutto gli investimenti, per non occuparsene proprio.

Qui non si può fare una distinzione tra essere ricchi o essere poveri.

Chiunque dovrebbe porre il giusto livello di attenzione nella gestione del proprio denaro, sia che se ne possieda molto o che se ne possieda poco.

Non vi è scusa che giustifichi il fatto di non avere un’idea di quanto si spende mensilmente (in media) e in quali categorie.

Questo punto mi ricorda la mia professoressa di matematica alle superiori.

Si arrabbiava (giustamente) perché io e i miei compagni di classe non ponevamo la giusta attenzione alla materia.

Certamente la matematica è difficile, ma quanto impegno ci mettevamo?

Poco, e soprattutto alla prima difficoltà… questo esercizio è troppo difficile lo farò più ritardi.

Le ultime parole famose, o no?

Come imparare a gestire le spese e a risparmiare con la regola del 50/30/20

Potrebbe non essere ovvio, ma il risparmio deriva da una semplice formula:

Entrate – Spese.

Quindi esistono due modi per far crescere il RISPARMIO:

- AUMENTARE le entrate

- DIMINUIRE le uscite.

Fare questo, specialmente agli inizi, è veramente complicato, lo capisco perché ci sono passato anch’io.

Aumentare le entrate non è una passeggiata, soprattutto per chi non investe.

Ridurre le spese, invece, potrebbe non essere facile rispetto al tenore di vita che si è sostenuto fino ad ora.

Tuttavia tra le regole di gestione delle proprie spese, una mi ha colpito in particolare, perché è tanto semplice quanto efficace.

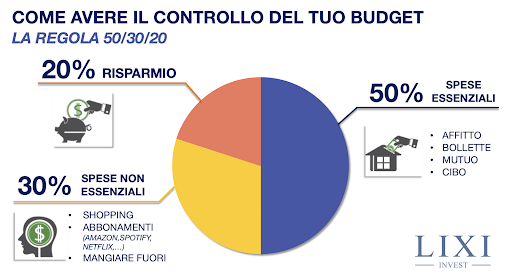

È la regola del 50/30/20, ideata da Elisabeth Warren, una professoressa di Harvard.

In che cosa consiste questa regola?

Anzitutto, il 50% del tuo reddito deve essere destinato alle spese ESSENZIALI.

Le spese essenziali sono le spese legate alla soddisfazione di bisogni fisiologici, al bisogno di sicurezza e a una parte di bisogni di appartenenza.

Sono quelle che quasi certamente ti troverai a pagare, quelle di cui non puoi fare a meno per nessuna ragione.

In generale, queste spese sono quasi uguali per tutti e comprendono:

- Casa

- Cibo

- Costi di trasporto

- Bollette

- Assicurazione

La regola prevede inoltre che il 30% del tuo reddito debba essere destinato alle SPESE NON ESSENZIALI (o desideri).

Le spese non essenziali sono quelle spese, non legate ai tuoi bisogni primari, che riguardano tutte quelle piccole e grandi cose che rendono la tua vita più bella e più felice.

Questo tipo di spese sono anche quelle dove puoi ritrovare le tue vere priorità o interessi.

Mi piace fare equitazione?

Mi piace la barca a vela?

Mi piace mangiare bene?

Non bisogna privarsi di tutto ciò, bisogna solo imparare a spendere al meglio i propri soldi.

Ultimo punto: il 20% del tuo reddito dovrebbe essere destinato al solo RISPARMIO.

Questo ultimo punto può fare davvero la differenza nel tuo futuro.

Perché puoi utilizzare il risparmio per raggiungere i tuoi obiettivi finanziari e non.

E lo puoi fare, in maniera ancora più efficiente, tramite il PAC (ma di questo te ne parlo in modo più approfondito tra poco).

Quali sono dunque i punti di forza della regola 50/30/20?

Oltre il fatto che è veramente facile da mettere in pratica, ti permette anche di spostare (di poco) le percentuali.

Prendiamo per esempio due amici: Marco e Stefano.

Stefano vive a Milano e ha uno stipendio di 2.000€, mentre Marco, che ha lo stesso stipendio, vive e lavora fuori Milano.

Sicuramente Marco avrà, a parità di stipendio, più soldi da spendere.

Non deve pagare mezzi di trasporto, paga un affitto minore, etc..

In questo caso può diminuire la percentuale del 50% dedicata alle spese essenziali e aumentare la percentuale destinata al risparmio e alle spese non essenziali.

Prendendo sempre questo esempio, proviamo a fare due calcoli, applicando la regola del 50/30/20

Di 2.000€ di stipendio:

- Il 50% (spese essenziali), quindi 1.000€, sono destinati all’affitto, al pagamento dei trasporti per arrivare in ufficio, bollette, cibo, ecc.

- Il 30% (spese non essenziali) di 2.000€ sono 600€ (dedicati a quello che più ti piace). N.B. Vale sempre la regola di prima, se si riesce a non spendere tutto in SPESE ESSENZIALI, si può optare per fare un aperivo più figo, oppure incrementare la voce Risparmio.

- Infine, il 20% di 2.000€, che sono 400€, vengono destinati al RISPARMIO.

Risparmia in maniera efficace (e diventa un investitore)

Se risparmiare è importante perché ti dà la possibilità di avere un futuro migliore, è anche vero che tenere questi risparmi sul tuo conto corrente (il quanto dipende dall’analisi del tuo patrimonio) è INUTILE e senza senso.

Sia perché terresti un capitale in balia dell’inflazione (come abbiamo visto in questo articolo qui), ma anche perché potresti risparmiare in modo più efficiente, risparmiando per obiettivi finanziari, tramite l’utilizzo di un Piano di Accumulo (PAC).

Il PAC è una strategia di investimento che permette di investire un certo importo ogni mese per un determinato lasso di tempo.

Un esempio per farti capire in che cosa consiste nella pratica: si investono 400€ mensili, su un ETF ben diversificato (anche 2 in questo caso), per il lungo termine (10-20-30 anni).

L’obbligo di investire quel determinato ammontare mensilmente ti permette di non lasciare che il risparmio sia solamente una voce residuale nella gestione del tuo budget.

Warren Buffett dice:

Non risparmiare dopo aver speso, ma SPENDI quello che ti rimane dopo aver RISPARMIATO

(Regola per risparmiare che abbiamo visto in questo articolo qui).

Ci sono tanti altri sistemi che si possono adottare per risparmiare, ma questo lo raccomando soprattutto a chi è agli inizi.

Tutto, però, parte dalla consapevolezza, dalla disciplina e dalla volontà.

Se questo articolo ti è piaciuto, ti invito a unirti a noi nel nostro gruppo Facebook Wikilix per ricevere costantemente nuovi contenuti relativi ai mercati finanziari e agli investimenti.