Scegliere quali sono i migliori ETF su cui investire nel 2022 non è alquanto semplice. In particolare se non si conosce bene che cosa è un ETF e quali sono i mercati dove ci sono più possibilità di guadagno.

L’industria degli ETF è diventata come un grande supermercato.

Non puoi entrare e non sapere cosa vuoi, altrimenti finirai per comprare cose che non ti serviranno.

Quello che devi fare è entrare sapendo già di cosa hai bisogno.

“Ok, ho bisogno di un po’ di Azionario mondiale, un paio di Titoli di Stato a breve termine, e q.b. di materie prime”.

Il mercato (l’industria) degli ETF è diventato estremamente competitivo.

Ma se questo è da una parte positivo per gli investitori, in quanto ha ridotto le commissioni, rendendoli estremamente economici ed efficienti, dall’altra, il fatto che sul mercato ci siano più di 1.500 ETF quotati nella borsa italiana con asset combinati che superano i 5,8 trilioni di dollari, potrebbe lasciare gli investitori confusi.

Vuoi un ETF che segua l’indice S&P 500?

Perfetto!

Puoi optare per l’SPDR (SPY)…

…ma c’è anche il Vanguard S&P 500, lo Schwab S&P 500 ETF e iShares S&P 500 ETF.

In effetti, ci sono almeno una dozzina di ETF S&P 500 (sul sito di JustETF ne puoi trovare 14).

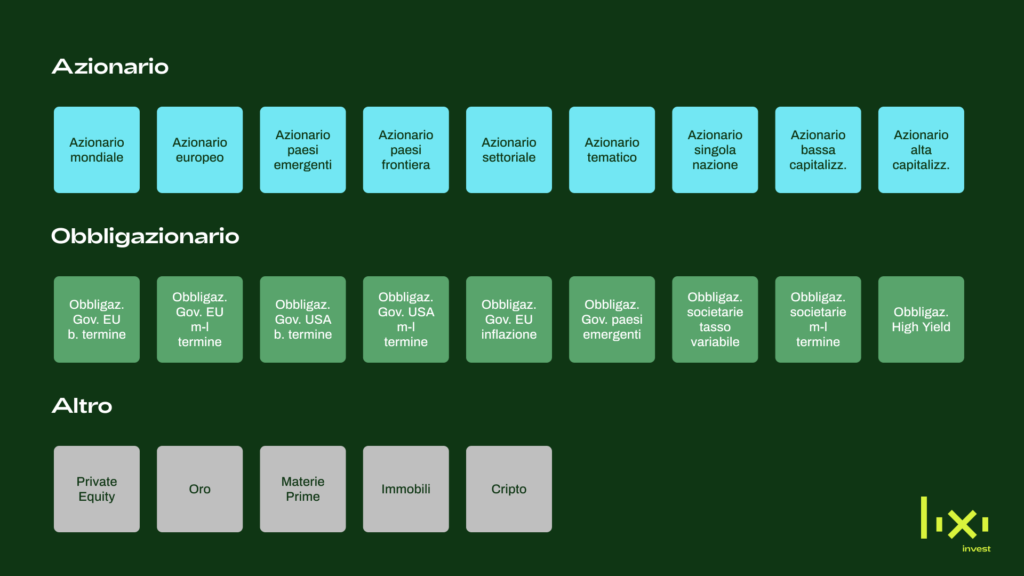

Si può investire sull’azionario:

- in base all’area geografica (Mondo, Europa, USA, Emergente, ecc.);

- in base alla singola nazione (Uk, Usa, Germania, Giappone, ecc.);

- in base al settore economico (petrolifero, bancario, farmaceutico, telecomunicazioni, trasporti, ecc.);

- in base al tema di investimento (cambiamento climatico, intelligenza artificiale, acqua, biotech, ecc.);

- in base alla capitalizzazione (bassa, media e larga capitalizzazione);

- in base allo stile (value, growth).

Si può investire sull’obbligazionario:

- in base alla scadenza (breve, medio, lungo termine);

- in base all’emittente (governativo o societario);

- in base all’area geografica (Globale, Europa, USA, Emergenti, ecc.);

- in base al merito creditizio (high yield, AAA, investment grade);

- in base al tipo (legate all’inflazione, convertibili, tasso variabile, ecc.)

- in base alla valuta (dollaro, euro, franco svizzero, sterlina, ecc.).

In più, tutte queste varietà di asset class si possono mixare insieme (Obbligazionario governativo breve termine, Obbligazionario societario lungo termine, Azionario USA small cap, Azionario Bancario Europeo, ecc.) generando un numero praticamente infinito di combinazioni!

Ma come scegliere?

Quali sono i criteri?

Come eliminare gli strumenti cattivi e trovare quelli giusti per te?

Si tratta del paradosso della scelta, che lo psicologo americano Barry Schwartz teorizzò nel 2004.

In pratica, l’abbondanza di opzioni può influire negativamente sul nostro operato.

Questo fenomeno può interessare anche te.

Se sei un nuovo investitore o uno più esperto, può essere opprimente trovare gli strumenti giusti su cui investire se ti trovi di fronte a un elenco infinito di ETF.

Prima di andare avanti una piccola nota. Questo articolo non sarà una lista della spesa su quali sono i migliori ETF, quelli che hanno performato meglio, quelli che costano di meno, il tematico più bello e quello che andrà di più nel 2023.

Sarebbe facile fare una lista di ETF. Alla fine lo fanno tutti su tik tok…

Ma è assolutamente sbagliato!

Semplicemente non servirebbe a nulla, perché “comprare ETF” non vuol dire nulla di per sé. O meglio, è come entrare al supermercato senza la lista della spesa.

- Comprare un ETF a distribuzione solo perché lo hai letto su un post Instagram è completamente sbagliato se sei, invece, in fase di accumulazione.

- Investire su ETF tematici (blockchain, semiconduttori ad esempio) che vanno di moda, non va bene se NON hai in portafoglio anche asset meno volatili e difensivi.

- oppure, ancora peggio, investire tutto su un singolo ETF azionario globale (come l’MSCI World) perchè tanto andrà sempre su.

Come si sceglie un ETF?

La prima cosa che devi fare è restringere questo enorme universo di ETF e concentrarti solo su quelli che si adattano al tuo portafoglio e alla tua strategia.

Come ho detto, questo articolo non è una lista della spesa di ETF, ma ti darò le basi per impostare i filtri giusti.

Il portafoglio, quindi, non deve essere uguale per tutti, ma cambia:

- in base alla situazione particolare di ognuno,

- ai nostri obiettivi di investimento,

- quanto vogliamo rischiare,

- la nostra tolleranza al rischio,

- la situazione patrimoniale,

- l’orizzonte temporale.

Serve, per ognuno di noi, il giusto mix di asset class (azionario, obbligazionario e commodities), ovvero l’asset allocation giusta per il nostro obiettivo.

Il primo filtro che devi inserire è:

ETF ad accumulazione o a distribuzione?

Esistono due tipologie di ETF: ad accumulo dei proventi, o a distribuzione dei proventi.

Dove per proventi si intendono i dividendi delle azioni e le cedole delle obbligazioni.

- Negli ETF ad accumulo, i proventi (dividendi e cedole) non vengono distribuiti all’investitore, ma si accumulano nel tempo e vengono automaticamente reinvestiti.

- Negli ETF a distribuzione, invece, i proventi vengono periodicamente distribuiti, secondo una cadenza prestabilita (mensile, trimestrale, semestrale, annuale).

Cosa scegliere?

Questo dipende da te:

- Se l’obiettivo è quello di generare delle entrate regolari, allora bisogna scegliere ETF a distribuzione.

- Se, invece, l’obiettivo è quello di far crescere il capitale nel tempo, sarà più opportuno scegliere ETF ad accumulazione.

L’obiettivo dipende, grosso modo, dalla fase di vita in cui ti trovi.

Per questo motivo, ecco il secondo filtro:

Lifecycle: in che fase della vita sei

Una volta definiti gli obiettivi bisogna individuare il mix di asset (quanto azionario, obbligazionario e commodities) più adeguato per raggiungerli.

Questo vuol dire selezionare la combinazione di asset che garantisca un rendimento potenziale adeguato entro limiti di rischio controllati.

Quanta percentuale di azionario e quanta percentuale di obbligazioni o materie prime è necessario inserire nel portafoglio?

Una regola generale, e sottolineo generale, è quella del “100-età”.

Ossia, la % di azionario in portafoglio deve essere uguale al valore di 100 meno la tua età attuale.

In questo modo diminuirà gradualmente la tua esposizione all’azionario tanto più avanzi di età. In pratica, permetti di rischiare di meno.

Più sei giovane, quindi, più hai la possibilità di prendere dei rischi, quindi investire sull’azionario.

Più si invecchia e più l’esposizione al mercato azionario diminuisce, rendendo il portafoglio più stabile.

C’è anche una variante (se sei a tuo agio con la volatilità, o sei molto giovane) 110-età.

Tuttavia, queste regole presentano un grosso (GROSSO) problema: non tengono conto dei tuoi obiettivi di investimento.

Se hai 40 anni, con la regola devi investire il 40% in obbligazioni, il resto (100-40) 60% in azioni.

Ma se mettiamo a confronto due situazioni, completamente diverse tra loro, la regola non vale più:

- Un padre di famiglia, età 40 anni, che vuole investire per pagare gli studi all’università al figlio (con un obiettivo maggiore di 10 anni).

- Un addetto alle vendite, età 40 anni, che vuole comprare una macchina più comoda per viaggiare ed essere più riposato per chiudere affari (ha già una buona dose di risparmio e un obiettivo di 3 anni).

Nel primo caso, anche se la regola suggerisce un portafoglio composto al 60% azionario, si potrebbe aumentare questa percentuale, dato l’obiettivo di lungo periodo.

Nel secondo caso, invece, anche se la regola suggerisce un portafoglio composto al 60% azionario, la quota di azioni dovrebbe essere decisamente più bassa.

Grandezza dell’ETF: massa gestita

Tra le infinite possibilità di ETF abbiamo già fatto una grossa cernita.

Ora andiamo a tagliare via i rami più fragili, andando a togliere gli ETF con una massa gestita inferiore ai 100 milioni di €.

Il motivo è semplice:

Selezionando solo gli ETF più grandi evitiamo il rischio delisting.

Gli ETF non hanno una data di scadenza, ma se un ETF ha una bassa capitalizzazione l’emittente può decidere di chiudere definitivamente l’ETF, oppure di fonderlo con un ETF simile.

Per evitare questo rischio cerca di prediligere gli ETF più liquidi.

Su questa questione c’è da fare una parentesi.

Quali sono i rischi degli ETF?

È essenziale, per la tenuta del portafoglio, tenere in considerazione i rischi.

Come abbiamo visto poco fa, uno dei rischi peggiori è quello di chiusura dell’ETF.

- Se un ETF o un fondo non attirano abbastanza capitali e non riescono a giustificare i suoi costi, vengono chiusi.

- Legato a questo abbiamo il rischio di liquidità, ossia la possibilità di non trovare acquirenti a cui poter vendere il proprio asset, a un prezzo equo e in breve tempo.

È un rischio sottovalutato, perché un asset che non si riesce a vendere sul mercato (a un prezzo equo e in tempo ragionevole), potenzialmente ha un valore pari a zero.

- ETF sintetici. Sostanzialmente, esistono due tipi di ETF:

ETF sintetici – Possono replicare la performance di un indice senza investire effettivamente nelle asset class sottostanti tramite strumenti derivati.

Questo metodo viene utilizzato dalle società emittenti, che creano l’ETF,principalmente per replicare indici di mercato che sarebbero difficili (o impossibili) da replicare tramite replica fisica.

Questa tipologia non detiene in modo preciso i titoli dell’indice di riferimento; inoltre, la performance di questi ETF viene regolata tramite un contratto derivato, detto swap, che viene stipulato con una società esterna all’ETF. Non sono il male assoluto, ma si potrebbe preferire la seconda tipologia:

ETF fisici – Questi ETF acquistano materialmente le asset class sottostanti.

- Rischio di cambio, è il rischio associato alla variazione del rapporto di cambio tra due valute. Per rischio si intende una variazione a sfavore della nostra valuta di riferimento.

Ad esempio, se acquistiamo obbligazioni in valuta estera, e quella valuta perde terreno nei confronti del nostro euro, il nostro rendimento si riduce sino a diventare una potenziale perdita netta.

Anche qui, come abbiamo visto, esistono rischi.

Ma una buona gestione dei rischi si propone di capire:

- quali rischi sono da accettare, come i rischi adeguatamente ricompensati dal rendimento atteso, ovvero quando si ha un rapporto tra rischio e rendimento favorevole (come ad esempio nel caso del rischio del mercato azionario, che è motore di rendimento);

- quali sono i rischi da evitare, come i rischi che non aumentano le probabilità di rendimento.

Ci tengo a dirlo, non basta un articolo per costruire un portafoglio da zero.

E non sarà soprattutto comprando il primo ETF che passa che risolverai i tuoi problemi finanziari.

Se non ti sei assicurato, se non hai un cassetto per le emergenze, se non hai definito i tuoi obiettivi che vuoi raggiungere comprare ETF solo perché lo dicono su tiktok non servirà a nulla.

Mi dispiace, ma purtroppo la realtà è molto più articolata di così.

E per dimostrartelo, ti faccio solamente qualche semplice domanda:

Quali ETF scegli, tra i migliaia a disposizione?

Quanto investi su ognuno di essi?

Come associ questi ETF ai tuoi obiettivi di investimento? O meglio, hai definito l’asset allocation per ogni obiettivo di investimento?

E l’asset allocation complessiva per tutto il tuo patrimonio?

Sai come verificare periodicamente l’asset allocation per riportare il rischio al valore che avresti dovuto individuare prima di investire?

Se possiedi già una risposta sensata a queste domande, buon per te, sei sulla giusta strada per impostare correttamente il tuo piano di investimenti.

Se, al contrario, non hai idea di come affrontarle o vuoi confrontarti con altri investitori, il mio consiglio è di iscriverti al nostro gruppo Facebook Wikilix dove ogni giorno discutiamo con migliaia di investitori su quali siano le soluzioni migliori di investimento per la loro prosperità finanziaria.