Esistono argomenti talmente spinosi che la maggioranza delle persone non vogliono affrontarli: preferiscono mettere la testa sotto la sabbia, sperando che tutto passi. Spesso si ignora il proprio stato di salute o il proprio sviluppo personale. Ma l’argomento per eccellenza che viene procrastinato dai più sono i soldi. Fino a che non si viene obbligati dalla vita a doverli gestire, o a prendersene la responsabilità, molta gente preferisce ignorare l’argomento, pensando che in un modo o nell’altro tutto si sistemerà. Ma, per chi la pensa così, ho una brutta notizia: il mondo sta diventando un luogo sempre più difficile per chi non vuole gestire con attenzione, consapevolmente e attivamente il proprio denaro e la propria situazione finanziaria. E questo vale ancor di più quando questo luogo è l’Italia.

Negli ultimi giorni ho avuto modo di studiare un documento molto interessante.

Il Rapporto 2020 della Corte dei Conti sul Coordinamento della Finanza pubblica.

Un simpatico mattone di 494 pagine, consigliatissimo a chiunque abbia problemi di insonnia, che descrive nel dettaglio come è stata gestita la spesa pubblica italiana.

Ovviamente, questo tipo di analisi può interessare fino a un certo punto un risparmiatore/investitore come te.

Tuttavia, ho trovato tre spunti molto interessanti, che voglio condividere con te e che potrebbero darti la spinta necessaria per farti capire che devi iniziare il prima possibile a occuparti della tua personale situazione finanziaria.

Partiamo dal numero uno.

La mancanza di competitività del “Sistema Italia”

Qualche settimana fa hanno fatto molto scalpore i BTP patriottici che sono stati proposti a tappeto da tutte le principali banche italiane.

Su WikiLixi, il nostro gruppo Facebook a tema investimenti e finanza personale (a cui puoi accedere qui), ci siamo sempre schierati contro l’investimento patriottico, specialmente per chi già vive in Italia, paga le tasse in Italia, consuma beni o servizi in Italia, ha immobili o altri beni in Italia.

Ma non lo facciamo per antipatriottismo o altre porcherie simili.

Semplicemente, il nostro lavoro è tutelare la nostra community da scelte di investimento personali sbagliate.

E voler scommettere solo sull’Italia è una di quelle.

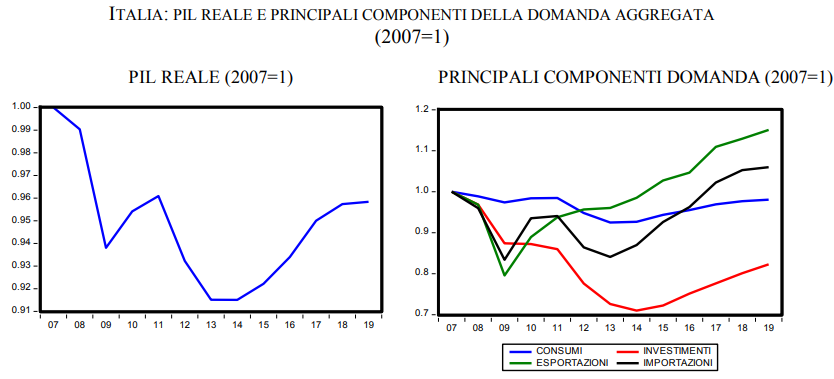

Per la serie “un’immagine parla più di mille parole”, dai un’occhiata al primo grafico qui sotto.

Questo grafico, che considera come valore di base quello del PIL 2007, prima della crisi del 2008, per capirci, ci dice che l’Italia 12 anni dopo e PRIMA dell’effetto Coronavirus, non aveva ancora raggiunto il livello di PIL del 2007.

Lo so, il PIL non è sempre la modalità più precisa per misurare la produttività e la competitività di una nazione, ma è una buona approssimazione.

E l’Italia ha praticamente perso 12 anni di crescita.

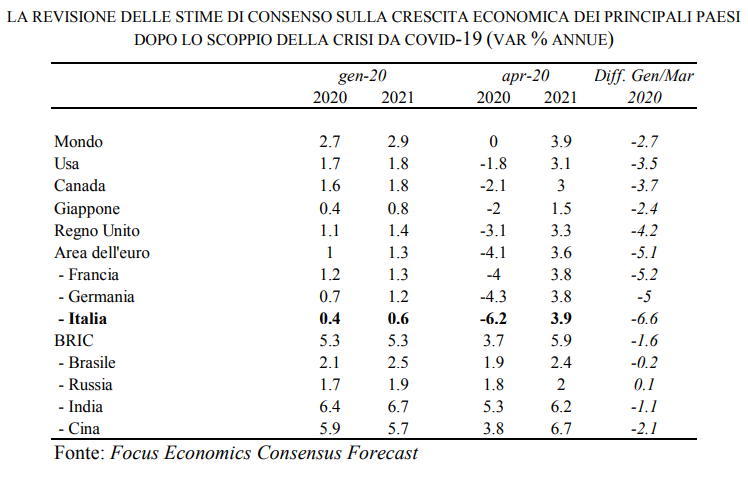

Quali sono le previsioni post-lockdown?

Puoi vederle nella tabella qui sotto, presa sempre dal rapporto della Corte dei Conti.

L’Italia era uno dei paesi a crescita più bassa come previsioni, e sembra sarà uno dei paesi che perderà di più e guadagnerà di meno nei prossimi anni.

Anche qui, è importante prendere le previsioni con le pinze, visto che sappiamo quanto sia affidabile chi fa previsioni su eventi così complessi.

Ma è molto significativo il fatto che queste previsioni, così negative, non arrivino da GiggiTrader o da noncielodicono.blogspot, ma da un organo ufficiale dello Stato italiano come la Corte dei conti che avrebbe tutto l’interesse a riportare dati più positivi.

Questi dati negativi, non sono solo “cattiva pubblicità” ma hanno un effetto molto concreto anche sul mercato azionario, che a noi investitori interessa parecchio.

Ecco qui l’andamento del FTSE MIB 40, l’indice con le 40 principali società quotate italiane.

Lontanissimo dai massimi del 2006, l’andamento del FTSE MIB 40, conferma i dati visti sopra in cui il sistema Italia risulta “debole”.

Ovviamente anche in Italia esistono diamanti nascosti.

Aziende che riescono a prosperare e che negli ultimi anni sono riuscite ad accrescere la loro importanza sui mercati dove operano, anche a livello internazionale.

Ma al momento rappresentano eccezioni e non la regola, ragion per cui concentrare i tuoi investimenti sul mercato italiano è doppiamente pericoloso:

- perché in pieno home bias, ti fa concentrare il rischio in una sola area geografica, venendo meno al principio di diversificazione;

- perché l’area geografica in questione ha fondamentali economici in peggioramento, e ad oggi non ci sono chiari segnali di un’inversione di tendenza (anzi, c’è un peggioramento in vista a causa degli effetti del Coronavirus).

Non sono un politico e non ho la soluzione in tasca per il sistema Italia, ma ne ho una per i piccoli investitori.

Concentrati sulla tua prosperità individuale ed investi i tuoi risparmi su ETF ben diversificati.

Solo così potrai non solo evitare di essere parte di questo declino, ma anzi trarne vantaggio (e un giorno, magari, potrai essere pure parte della soluzione).

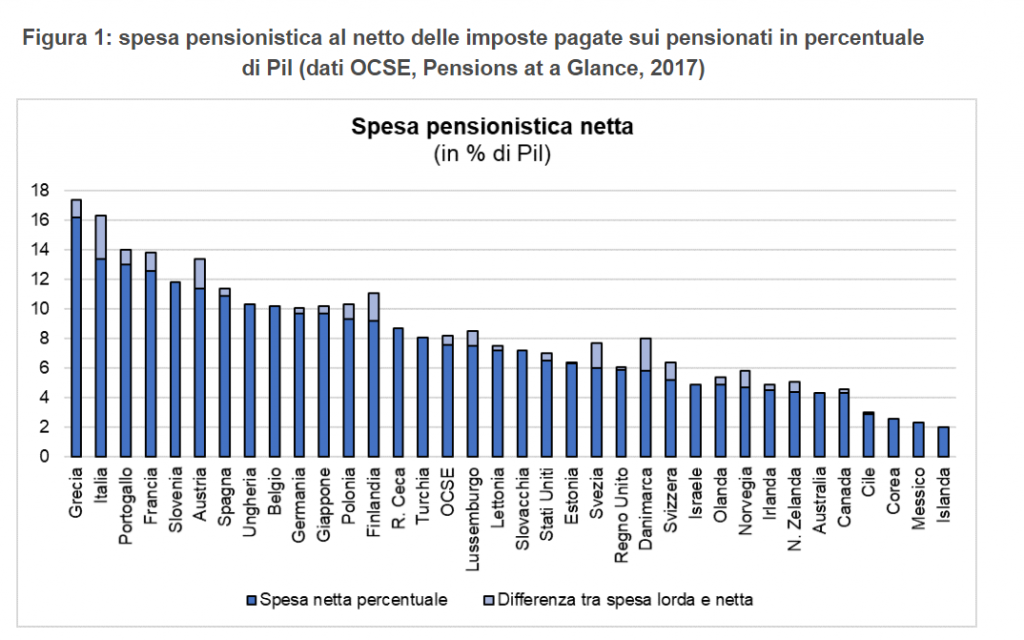

Spese per le pensioni sempre più pesanti

L’Italia è uno dei paesi che spende più soldi (in % rispetto al PIL) per le pensioni.

Nel 2017, come puoi vedere dal grafico qui sotto, questa percentuale era intorno al 16%.

Nel 2020 è cambiato qualcosa?

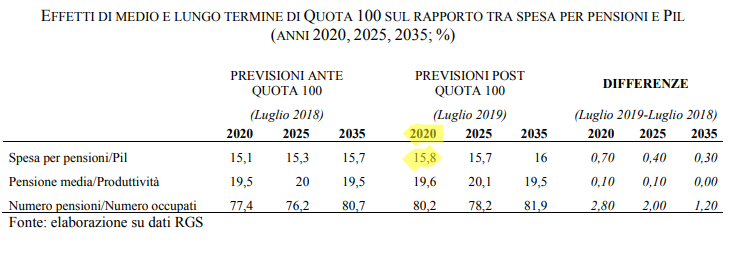

Purtroppo no, la spesa per le pensioni è sempre una percentuale molto rilevante del PIL e l’introduzione di quota 100 l’ha fatta tornare praticamente in zona 16%, come puoi vedere tu stesso dall’immagine qui sotto.

Da notare che questi dati sono previsioni formulate a luglio 2019, prima che si manifestasse il Coronavirus, che avrà sicuramente un impatto significativo (in negativo) sul PIL.

A costo di essere banale, voglio fare un viaggio nel tempo e tornare alle elementari, quando a tutti hanno insegnato le frazioni.

Spese pensioni/PIL è un rapporto.

Questo significa che se il PIL scende e la spesa per le pensioni rimane uguale, la % di PIL spesa per le pensioni sale.

Tradotto in modo ancora più chiaro, più la % spesa per le pensioni sale, meno c’è spazio per investimenti in infrastrutture, sviluppo e sanità.

Tutte quelle attività che potrebbero dare una mano all’Italia a tirarsi fuori dalla fossa che si sta scavando, o a gestire una pandemia in modo migliore (giusto per fare due esempi).

Prima di andare avanti, voglio anche far notare che, per la stessa ragione, non è necessario tagliare le pensioni per riportare questa quota sotto controllo.

Dato che questo è un rapporto, basta aumentare il denominatore (il PIL, e quindi le tasse incassate) e mantenere uguale il numeratore (la spesa per le pensioni) per ridurlo.

Un modo come un altro per far notare che tagliare le pensioni non è l’unica soluzione per riportare i conti in ordine.

Passiamo oltre e torniamo su fatti più rilevanti per un risparmiatore.

Oggi si va in pensione sempre più tardi.

Cedo la parola alla Corte dei Conti qui.

Dopo le misure di deroga, nel 2019 si osserva, in aggregato, una prosecuzione di tale processo: infatti l’età media ponderata cresce, nel settore privato, fino a 63,9 anni.

Più in dettaglio i dati della tavola indicano che per gli assicurati presso il Fondo pensioni lavoratori dipendenti dell’Inps l’età media, passata tra il 2011 e il 2018 da 58,6 a 60,7 anni nel caso delle pensioni di anzianità, è salita nel 2019 a 61,9 anni mentre nel caso delle pensioni di vecchiaia è salita a 66,7 anni dopo essere passata nel settennio precedente da 62,6 a 66,3 anni.

In 7 anni, la possibilità di andare in pensione è stata spostata di 4 anni più in là.

E questo è il linea con la media OCSE dei principali paesi sviluppati.

Certo, ogni tanto ci potrebbero essere delle possibilità di andare in pensione prima, proprio come nel caso di quota 100, ma sperare che arrivino al momento giusto è un rischio troppo grosso da correre.

In LIXI STRATEGY, il corso di investimenti e finanza personale più importante in Italia, avevamo già mostrato come questo trend non accenna a fermarsi, soprattutto a causa della demografia negativa che ci farà arrivare ad un punto in cui ci saranno troppi pensionati e troppo pochi lavoratori.

Come tutti gli eventi, è impossibile da prevedere al 100% cosa succederà in futuro, ma prima o poi, specialmente se l’Italia non si riprenderà dal punto di vista economico, succederà una di queste tre cose:

- si andrà in pensione ancora più tardi;

- si prenderanno ancora meno soldi per andare in pensione;

- lo Stato chiederà più contribuzioni per erogare pensioni ancora più basse.

O una combinazione tra queste opzioni.

Per questo è importante pensare OGGI a diventare il più indipendenti possibile da questo sistema, che potrebbe cambiare le regole in qualsiasi momento.

Sempre più tagli nella sanità pubblica, aumento delle spese per la sanità privata

Il Coronavirus ha messo a nudo delle gravi carenza organizzative e strutturali dal punto di vista sanitario, anche nelle regioni messe meglio da questo punto di vista (la Lombardia su tutte).

L’argomento è quindi molto spinoso e l’unico modo efficace per gestirlo, è quello di lasciare per un attimo le emozioni da parte e concentrarci sui dati e sui numeri.

Più freddi, ma in grado di raccontare una loro storia.

Purtroppo, l’inizio non è molto incoraggiante.

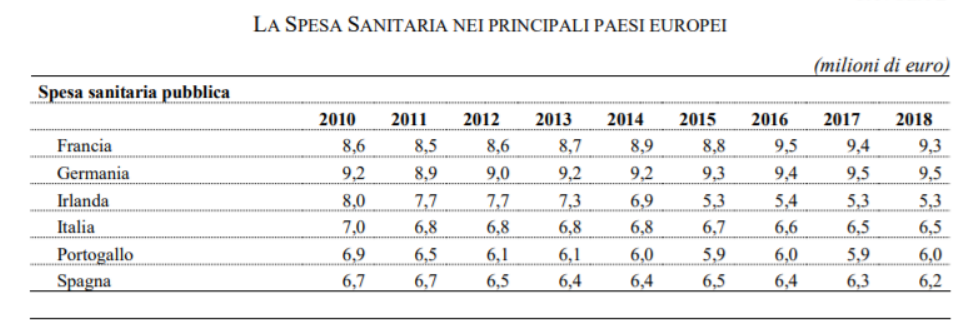

Lo Stato italiano spende sempre meno per la sanità.

La Corte dei Conti infatti scrive:

Sembra, infatti, persistere nel confronto internazionale l’andamento che l’Italia ha fatto registrare tra il 2009 e il 2018: una riduzione, in termini reali, delle risorse destinate alla sanità particolarmente consistente. La spesa pro capite a prezzi costanti (prezzi 2010) è passata, infatti, da 1.893 a 1.746 euro, con una riduzione media annua di 8 decimi di punto.

Una flessione molto più contenuta rispetto ad altri Paesi in difficoltà (Grecia -4,5 punti l’anno), ma che ci differenzia, pur rimanendo superiore nel livello, dall’andamento registrato in Spagna e Portogallo (rispettivamente -6 decimi e -7 decimi), Paesi che hanno vissuto come l’Italia difficoltà finanziarie significative.

La spesa è invece cresciuta (sempre in media annua) del 2 per cento in Francia, dello 0,5 per cento in Olanda, del 2,2 per cento in Germania.

Questo trend non incoraggiante si può notare anche da un altro dato.

Il valore della spesa a carico dei privati è in aumento rispetto a 10 anni fa.

Questo significa che oggi ci sono più persone che decidono di farsi carico delle loro spese sanitarie, spesso per ragioni di tempo o di ricerca di qualità più elevata.

Sempre la Corti dei Conti scrive.

La spesa sanitaria diretta delle famiglie è cresciuta tra il 2012 e il 2018 del 14,1 per cento contro il 4,5 per cento di quella delle Amministrazioni pubbliche.

Di rilievo la crescita anche di quella coperta da regimi di finanziamento volontari (+31,5 per cento).

Un esempio di inflazione personale all’opera, solo che invece del monopattino elettrico (che giuro essere entrato nel paniere ISTAT per motivi che sfuggono alla mia comprensione), stiamo parlando di spese mediche che possono salvarti o migliorarti la vita.

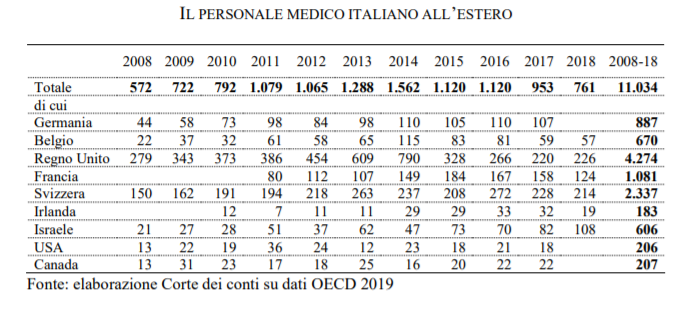

Come ultima nota negativa, c’è un ultimo trend negativo che riguarda la sanità.

È in aumento il numero di professionisti del settore (infermieri e medici) che decidono di andare all’estero alla ricerca di condizioni di lavoro migliori.

A livello nazionale, negli ultimi anni, sono state bloccate o pesantemente ridotte le assunzioni, il che ha portato ad una diminuzione dei medici che lavorano per l’SSN (il Sistema Sanitario Nazionale).

Sono meno oggi che nel 2012, per darti un’idea.

Quindi assistiamo adun paradosso per cui il sistema italiano forma professionisti e poi, anziché offrirgli le migliori possibilità di carriera in Italia, li spinge ad andare all’estero, dove troveranno condizioni migliori.

Questo percorso è stato seguito da ben 11 mila medici finora, come puoi vedere nella tabella sotto.

E sia chiaro che, da italiano all’estero, non li condanno affatto.

Anzi, penso che abbiano fatto bene ad andare a cercare un sistema che li ricompensa adeguatamente per le loro capacità.

Finanza personale: l’unica cosa di cui ti devi preoccupare

Il quadro che emerge analizzando il rapporto della Corte dei Conti è piuttosto sconfortante, lo ammetto, ma la ragione di questo articolo non è lamentarsi su quanto era più bella la vita nel 2007.

È solo mostrare, attraverso i numeri, che la situazione italiana si è deteriorata parecchio negli ultimi anni e che, ad oggi, non si vedono inversioni di tendenza significative.

Quindi, in quest’epoca a due dimensioni, dove si ha, allo stesso tempo, la conoscenza di ogni cosa a portata di click ma dove lo Stato italiano sta faticando sempre di più a mantenere le promesse che ha fatto negli ultimi 100 anni, è tempo di cominciare ad assumersi la propria responsabilità individuale e cominciare a fare le scelte giuste per mettersi in una posizione di forza finanziaria.

Posizione che ti permetterà di rimanere sereno qualsiasi cosa accade fuori dalla tua sfera di controllo (leggi: qualsiasi sia la situazione socio-economica italiana).

Proprio come quando in aereo ti consigliano di mettere per primo la mascherina per l’ossigeno nel caso in cui ci fosse un problema in volo.

Una volta fatto questo, puoi cominciare ad aiutare le persone vicino a te, in tutta sicurezza.

Probabilmente ti starai chiedendo: come posso diventare finanziariamente più forte e consapevole?

La risposta è Lixi Plannix: il processo teorico e pratico e completo di portafogli di investimenti modello, che ti insegna a:

- investire;

- guadagnare davvero dai tuoi investimenti;

- raggiungere i tuoi personali obiettivi di investimento: come per esempio (e non a caso!) accumulare un capitale per andare in pensione prima o semplicemente per integrare la pensione “tradizionale”;

- metterti in sicurezza, spiegandoti come accantonare del denaro in specifici “cassetti mentali” dedicati alle emergenze o come scegliere le giuste assicurazioni

Forse sono solo un ingenuo ottimista, ma mi piace pensare che se sempre più persone cominciassero ad adottare questo approccio alla finanza personale, anche in Italia, anziché aspettare che il governo “faccia qualcosa per loro”, sono sicuro che anche i numeri che abbiamo visto in questo report comincerebbero, lentamente, a migliorare.