Diversifica, diversifica e ancora diversifica.

Se dovessi dare un solo spunto a chi volesse iniziare a investire, sarebbe proprio questo: diversifica i tuoi investimenti.

Per farlo correttamente però devi sapere che esistono diverse tipologie di diversificazione applicabili a diversi livelli della tua ricchezza.

Le vediamo insieme in questo articolo.

La diversificazione patrimoniale

Diversificazione è una parola che viene spesso associata solo ed esclusivamente agli investimenti.

Ben chiaro, avere un portafoglio di investimenti ben diversificato è una cosa fondamentale.

Ma ancora prima di occuparci delle possibili forme di diversificazione di portafoglio vorrei farti riflettere su un argomento spesso dimenticato.

La diversificazione complessiva del tuo patrimonio netto.

Il tuo patrimonio netto non è altro che la somma di tutte le tue attività – cioè un inventario dei beni che possiedi – sottratte le passività, cioè tutti i debiti che hai contratto personalmente come il mutuo per acquistare casa o i finanziamenti personali.

Tutti i patrimoni possono essere composti da quattro grandi categorie:

- il patrimonio finanziario, cioè il denaro e gli investimenti

- il patrimonio immobiliare

- il patrimonio aziendale, ovviamente solo se sei proprietario o socio in azienda

- il patrimonio alternativo, composto da tutti quei beni di valore come ad esempio gli oggetti d’arte, i vini pregiati, i gioielli, gli oggetti da collezione in generale, le criptovalute.

Ognuna di queste quattro componenti ha un peso all’interno del patrimonio complessivo.

Ed è importantissimo che tu sappia esattamente qual è la distribuzione attuale tra i diversi elementi per evitare situazioni di squilibrio potenzialmente molto rischiose.

E’ probabile che una parte rilevante del tuo patrimonio sia rappresentata da una o più case di proprietà.

Per certi versi, è anche assolutamente normale e accettabile.

Sappiamo entrambi quanto gli italiani siano innamorati del mattone.

Ma questo non vuol dire che il tuo patrimonio debba essere rappresentato esclusivamente da immobili.

Quello no, è un rischio eccessivo.

Perché magari il tuo portafoglio di investimento potrebbe anche essere diversificato alla perfezione, ma se poi il 90% del tuo patrimonio è composto da immobili è chiaro che qui non abbiamo una buona diversificazione patrimoniale complessiva.

Lo stesso discorso si potrebbe fare se la maggior parte del tuo patrimonio fosse rappresentato da gioielli e oggetti d’arte.

Puoi pure essere diversificato quanto ti pare nei tuoi investimenti, ma alla fine dei conti quasi tutto il tuo patrimonio sarebbe composto da asset fisici scambiati su mercati di nicchia e non trasparenti come i mercati finanziari.

Quindi massima attenzione a mantenere il giusto equilibrio tra gli asset che compongono il tuo patrimonio netto.

Ora passiamo alla diversificazione più conosciuta, quella degli investimenti.

La diversificazione di portafoglio

In un articolo precedente abbiamo già visto come diversificare significhi proprio includere all’interno di un portafoglio di investimento diverse asset class, cioè le classi di investimento che si comportano in maniera differente nelle varie stagioni economiche.

Asset class che sono tra loro decorrelate, cioè che performano in maniera diversa durante le varie fasi che i mercati affrontano ciclicamente.

Questo è proprio il primo livello di diversificazione di portafoglio.

Invece che investire tutto il tuo patrimonio finanziario su una singola asset class, ad esempio le azioni, si scelgono asset class che svolgono funzioni diverse all’interno del portafoglio.

Le azioni, ad esempio, sono un’asset class più rischiosa e generalmente più volatile di altre, ma allo stesso tempo saranno anche il motore dei rendimenti di lungo termine dei tuoi portafogli di investimento.

Al contrario, le obbligazioni – asset class convenzionalmente meno rischiosa – servono a contenere la volatilità complessiva del portafoglio e a preservare il rendimento ottenuto dalle asset class più rischiose.

E ancora l’oro, asset class oggi spesso dimenticata, svolge un’importante funzione di decorrelazione e offre generalmente discrete performance in caso di scenario di rischio sistematico, come è successo recentemente durante la prima ondata pandemica.

Chiaramente poi le asset class andranno miscelate tra loro in proporzioni diverse per andare a comporre il portafoglio sulla base del tuo profilo di rischio e dell’orizzonte temporale che hai assegnato all’obiettivo di investimento.

Questo processo di miscelazione delle asset class altro non è che l’asset allocation, ossia la decisione su come distribuire i tuoi soldi tra le varie asset class su cui hai deciso di investire.

Pensi sia banale? Che basti mettere il 20% di questo e l’80% di quest’altro e dare una bella rimescolata con la cucchiara per aver bell e pronto il tuo portafoglio?

Sarebbe bello, ma non è così.

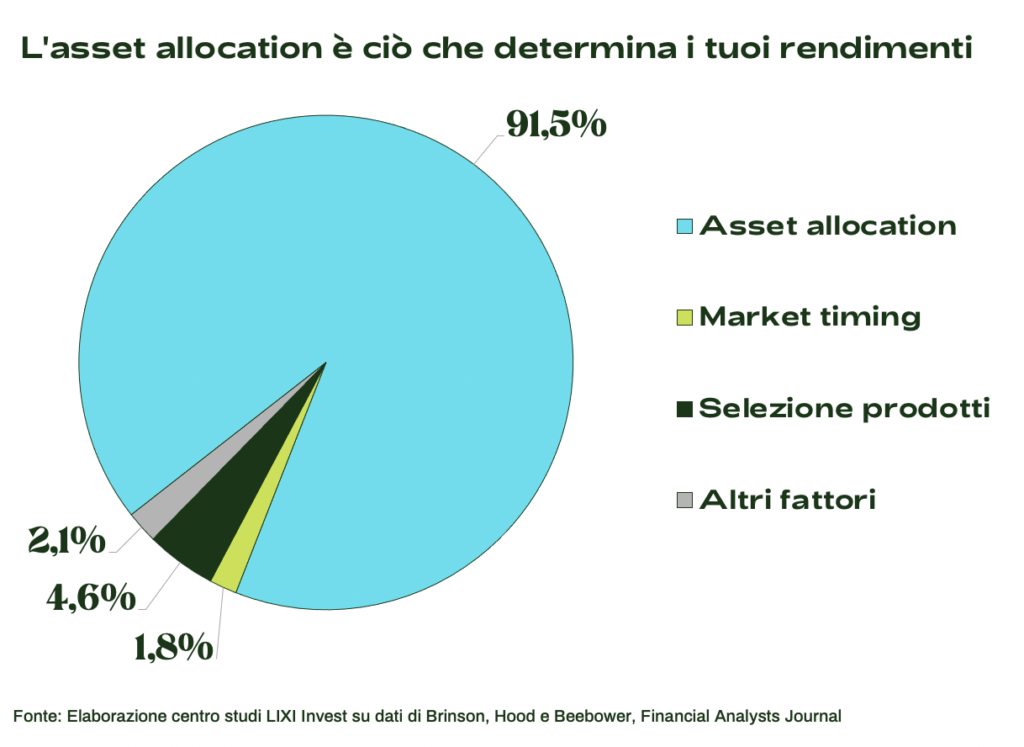

Come puoi vedere da questa grafica, l’asset allocation è la principale determinante dei tuoi risultati di investimento.

L’asset allocation conta nettamente di più del tempismo di entrata sul mercato e della selezione dei prodotti finanziari.

E questo nel bene e nel male.

Asset allocation corretta, curata e ben costruita? Ottimi risultati e rendimenti.

Asset allocation mediocre e a casaccio, un po’ a sentimento? Risultati e rendimenti mediocri.

All’interno della singola asset class poi possiamo diversificare ulteriormente.

Le asset class sono infatti dei grandi contenitori in cui convergono tutti i capitali del mondo.

Ma ogni asset class contiene al suo interno una quantità pressochè infinita di titoli su cui è possibile investire.

Ad esempio Amazon o Apple fanno parte della sotto asset class dell’azionario americano.

E non basta comprare queste due azioni singole per diversificare ed esporsi correttamente all’intero mercato americano.

Per quanto queste due aziende siano dei colossi con un capitalizzazione di mercato enorme, non sono rappresentative dell’intero mercato e dell’economia americana.

Se volessi investire sul mercato americano, molto meglio scegliere un ETF che replica l’andamento dello S&P500, un indice americano rappresentativo delle 500 aziende americane quotate in borsa a più alta capitalizzazione.

Si può ulteriormente diversificare anche per area geografica, per valuta e settore produttivo.

Lo S&P500 appena menzionato è un indice che segue le performance borsistiche di 500 aziende americane.

Per quanto oggi l’America sia il faro e il fulcro delle attività sui mercati finanziari, investendo esclusivamente sugli Stati Uniti staresti rinunciando all’opportunità di investire in tutti gli altri mercati del mondo.

Di fatto staresti scommettendo che gli Stati Uniti in futuro ti offriranno un rendimento superiore a tutti gli altri mercati investibili, come l’azionario europeo, l’azionario dei paesi emergenti e così via.

Inoltre ti stai assumendo il rischio di cambio perché le azioni quotate sui mercati americani sono denominate in dollari, cioè hanno come valuta di riferimento il dollaro. E il rischio di cambio, cioè una variazione sfavorevole nei tassi di cambio tra due valute, può letteralmente polverizzare qualsiasi guadagno.

Ad esempio, se acquistiamo azioni in una valuta estera come il dollaro, e quella valuta perde terreno nei confronti del nostro euro, il nostro rendimento si riduce sino a diventare una potenziale perdita netta.

E’ importante diversificare i propri investimenti in tutti i mercati geograficamente disponibili nelle giuste proporzioni.

Perché non sai se DOMANI il mercato americano continuerà a dominare la scena e a offrire ottimi rendimenti ai suoi investitori o se inizierà lentamente il suo declino in favore di altri mercati.

Non potendolo sapere diversifichi riducendo in questo modo il rischio specifico legato all’andamento della singola economia.

E lo stesso discorso vale per i vari settori produttivi come ad esempio il settore energetico, quello dei consumi discrezionali, industriale, tecnologico, finanziario e così via.

La tentazione è sempre quella di indovinare il settore di investimento più promettente che potrebbe offrire grandi rendimenti.

E così sull’onda delle mode passeggere ai risparmiatori vengono appioppati fondi di investimento con costi di gestione stratosferici con nomi altisonanti e con la promessa di “investire nel futuro”.

Per poi sottoperformare miseramente il mercato di riferimento 99 volte su 100.

L’investitore intelligente, invece, accettando serenamente di non poter sapere quale sarà il settore produttivo che performerà meglio in futuro, investe in tutti.

Come diceva il mitico John Bogle, fondatore di Vanguard e padre degli ETF:

“Non cercare l’ago nel pagliaio, comprati il pagliaio!”

Bene, abbiamo visto che esistono tanti livelli a cui può essere applicata la diversificazione.

Per asset class, per titoli all’interno della stessa asset class, per area geografica, per valuta e per settore produttivo.

Ma c’è ancora un’applicazione pratica della diversificazione che riduce il rischio di investire i propri soldi appena prima di un grande ribasso di mercato.

Sto parlando della diversificazione temporale dell’investimento.

Infatti, facendo un investimento periodico sul mercato sia del capitale a disposizione che del nuovo risparmio, non si sta facendo altro che ridurre la probabilità di entrare completamente a mercato con tutto il capitale in un momento che poi a posteriori si rivela essere sbagliato.

Investendo periodicamente e a cadenze prefissate sui mercati finanziari risolvi automaticamente il dilemma di molti risparmiatori che NON investono perché hanno paura che di lì a breve ci possa essere un crollo di mercato.

Come hai potuto capire, esistono tanti modi per diversificare correttamente un portafoglio di investimento. Tanti livelli a cui devi applicare il concetto, ma la diversificazione in sè non è la panacea di tutti i mali.

Non è una bacchetta magica che ti farà raggiungere automaticamente i tuoi obiettivi di investimento.

Un portafoglio di investimenti ben diversificato è inutile se poi non è associato ad un corretto orizzonte temporale e ad un obiettivo concreto di investimento.

Un patrimonio o un portafoglio di investimenti diversificato è un’ottima cosa, ma non è in grado di dirci nulla sull’asset allocation più adatta per te se non lo costruiamo avendo in mente un preciso obiettivo numerico e un orizzonte temporale di investimento.

Ecco perché i portafogli di investimento sono solo l’ultimo (ma importantissimo) tassello di Plannix, il nostro processo pratico di pianificazione delle tue finanze e investimenti che non solo ti consentirà di impostare dei portafogli diversificati e adatti alla tua situazione finanziaria, ma anche di associarli correttamente ai tuoi obiettivi concreti di vita.

Cliccando sul bottone qui sotto potrai accedere alla versione gratuita (demo) di Plannix, al cui interno potrai trovare 9 video lezioni (anche pratiche) a tema finanza personale e investimenti.