Quanti soldi tenere sul conto corrente

La liquidità è fondamentale per una corretta gestione delle proprie finanze personali.

Essa infatti assolve questi 3 ruoli:

- fondo di emergenza;

- liquidità transazionale;

- liquidità nel portafoglio di investimenti.

In breve, il fondo di emergenza è una riserva di liquidità che serve a coprire imprevisti e spese straordinarie.

La liquidità transazionale è la liquidità che copre le spese ordinarie che si sostengono (in media) durante un certo arco temporale.

Infine, il “cash” ha un ruolo fondamentale all’interno di un portafoglio di investimento perché permette di comprare a sconto asset class (ovvero azioni, obbligazioni, ecc.), durante i periodi di ribasso.

Ti saresti mai aspettato che la liquidità servisse a così tanti scopi?

Forse ora ti starai chiedendo a quanto ammonta la liquidità necessaria per coprire queste 3 diverse esigenze.

O meglio, la domanda che probabilmente ti frulla in testa è:

“Quanti soldi lasciare sul conto corrente?”

La risposta è DIPENDE.

Non esiste una cifra che va bene per tutti.

Per intenderci, una persona che lavora, è senza figli, non ha un mutuo/affitto da pagare, e ha 100.000 euro sul conto, avrà necessità diverse di un genitore con 2 figli, un mutuo per la casa e 10.000 euro sul conto.

Non dare mai retta a chi ti consiglia una cifra fissa, valida per tutti, o agli estremisti, ovvero quelli che ti dicono che la liquidità è “spazzatura” o che è meglio rimanere sempre tutti liquidi perché “non si sa mai”.

Tra questi due estremi c’è il giusto equilibrio, ovvero quello che prevede di investire quei soldi che non ti servono per le spese ordinarie e che eccedono le funzioni di liquidità di cui abbiamo parlato.

“Ma non sono più tranquillo se ho tutti i miei soldini sul conto e basta?”

Molti si sentono tranquilli nel rimanere completamente liquidi, quando non dovrebbero affatto esserlo.

Vediamo insieme i motivi.

Inflazione

L’inflazione è tecnicamente l’aumento della quantità di moneta in circolazione.

Mentre l’incremento dei prezzi dei beni e dei servizi che consumiamo è un effetto dell’inflazione.

Tecnicismi a parte, ricorda che a causa dell’inflazione, stai perdendo soldi.

Perché l’inflazione nel lungo periodo è il subdolo nemico che erode il tuo potere d’acquisto.

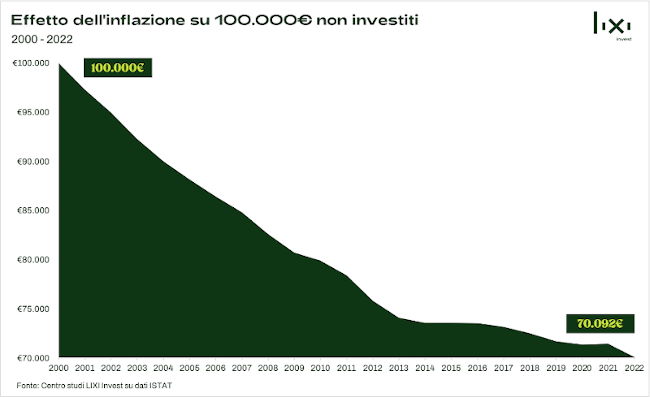

Guarda questo grafico che vale più di mille parole.

In 22 anni, la tua liquidità vale quasi il 30% in meno.

Significa che un terzo del tuo potere di acquisto è andato a farsi benedire a causa inflazione.

Figurati cosa può succedere se l’inflazione continua a correre come ha fatto negli ultimi mesi.

Un disastro finanziario annunciato.

Imposte fiscali

Passiamo ora ad un’altra minaccia che erode la tua liquidità, ovvero le imposte.

Ad oggi, il conto corrente viene colpito da una sola imposta diretta, il cosiddetto bollo, o imposta di bollo.

È quella vocina da 34,20 euro che avrai visto nella tua lista movimenti a fine anno (oppure rateizzata alla fine di ogni mese, trimestre o semestre, dipende dal periodo al quale si riferisce l’estratto conto che ricevi).

Quella è l’imposta di bollo, un prelievo che lo Stato applica ai conti correnti dei risparmiatori privati (per i conti correnti di artigiani, piccoli imprenditori o imprese quella voce è pari a 100 euro all’anno).

Però, non proprio tutti i conti correnti subiscono questo prelievo.

Solo quelli con giacenza media superiore ai 5.000 euro.

Tutto sommato non è niente di troppo gravoso, ma sappi che questa imposta è solo una delle manovre chiamate “tasse patrimoniali” che lo Stato può imporre sulla tua ricchezza.

E può sempre decidere di aumentarne l’entità.

Tassa patrimoniale

Per imposta patrimoniale si intende un’imposta la cui base imponibile è la ricchezza del contribuente, ovvero il patrimonio, o una componente di questa, misurata a una certa data.

Per “patrimonio” si intendono sia i soldi che si possiedono (liquidi sul conto o investiti in strumenti finanziari), sia i propri beni mobili e immobili.

Quando si parla di “patrimoniale” quello che ci viene subito in mente è un prelievo forzoso da parte dello Stato sui conti correnti.

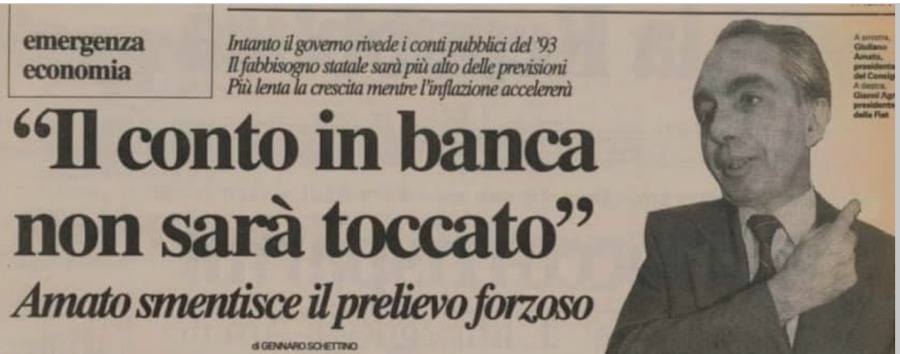

A questo proposito, ti suona familiare il nome di Giuliano Amato?

Nel luglio del 1992 il governo Amato impose un prelievo straordinario dai conti correnti degli italiani pari al 6 per mille (e lo decisero d’urgenza, di notte, dopo aver pubblicamente negato l’intenzione di adottarla).

Tutto sommato quello fu un prelievo di modesta entità, solo lo 0,6% del saldo dei conti correnti e solo una tantum, quindi non un prelievo ricorrente.

All’epoca, quel prelievo forzoso venne chiamato “furto di Stato”.

Tuttavia, se è lo Stato a prendere i nostri soldi, non ci troviamo di fronte a un “furto”, ma un’imposta patrimoniale.

E, a dirla tutta, di imposte patrimoniali noi italiani ne paghiamo già un bel po’: alcune sono strettamente legate alla liquidità che possediamo (vedi l’imposta di bollo sui conti correnti di cui ti ho parlato prima), altre sono invece legate agli immobili, come l’IMU, l’ICI, l’IVIE, o ad altri nostri beni, come il bollo dell’auto o il canone TV.

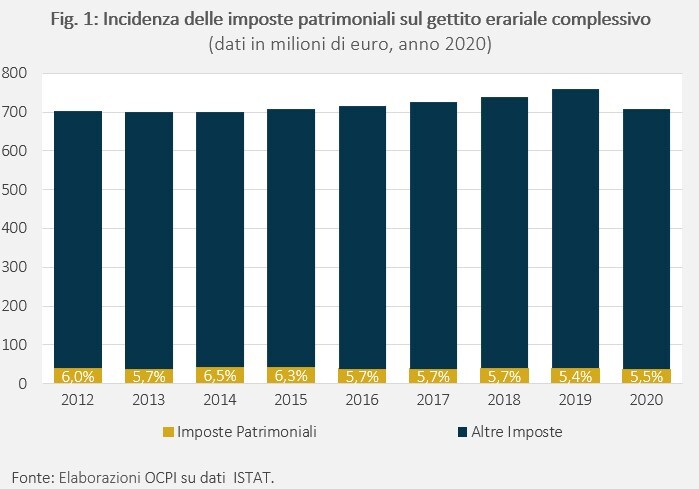

Uno studio dell’Osservatorio sui Conti Pubblici dell’Università Cattolica di Milano, intitolato “Le imposte patrimoniali in Italia”, ha rilevato che nel 2020 lo Stato italiano ha raccolto 40,1 miliardi di euro dalle imposte patrimoniali (circa il 6% su un’entrata totale di 711 miliardi).

Ora, cercare di evitare a tutti i costi di pagare l’imposta di bollo o vivere con l’ansia di una possibile patrimoniale non ha senso.

L’atteggiamento sbagliato è quello di cercare di pagare meno tasse possibili facendo “impicci”.

La soluzione migliore è invece quella di imparare a utilizzare le proprie risorse finanziarie come un mezzo per migliorare la propria vita.

E se vuoi davvero migliorare la tua vita non puoi rimanere completamente liquido.

Perché lasciare tutti i tuoi soldi sul conto corrente e non investire mai nulla significa:

- nessun guadagno, perché il denaro viene lasciato fermo sul conto invece che investito;

- un valore reale dei propri risparmi che si riduce anno dopo anno a causa dell’inflazione.

Stare completamente fuori dai mercati e quindi, di fatto, rimanere completamente liquidi, è un approccio perdente, così come lo è investire tutti i tuoi risparmi sui mercati finanziari (prima abbiamo visto che la liquidità svolge dei ruoli fondamentali).

Investire tutto, o non investire nulla, sono entrambi errori.

Tra questi due estremi, esiste un mondo di alternative possibili, che sono praticabili solamente in base alla propria situazione personale.

Ad esempio, se non hai tanti soldi, ma vuoi comunque cominciare a investire qualcosa puoi iniziare a investire in un Piano di Accumulo (PAC).

Ora, sebbene il PAC sia una strategia d’investimento semplice non è facile.

Ci sono infatti numerosi aspetti che vanno considerati, come quanti soldi investire, quando disinvestire, quali strumenti finanziari scegliere, come diversificare, ecc.

Vuoi iniziare un percorso per diventare un investitore e un risparmiatore di successo?

Vuoi imparare a gestire in modo equilibrato il tuo denaro e i tuoi investimenti?

Allora unisciti al nostro gruppo Facebook Wikilix: al suo interno potrai trovare migliaia di post, approfondimenti, ricerche e analisi che hanno già aiutato più di 25.000 risparmiatori a gestire in modo più efficace i loro soldi e investimenti.

Qualunque sia la tua situazione finanziaria di partenza, vogliamo aiutarti in modo pragmatico a prosperare in tempi complessi.