In Italia non c’è un problema di patrimonio, ma di reddito.

I tempi della crescita a doppia cifra, che aveva caratterizzato la storia italiana dal dopoguerra agli anni ’90, è solo un ricordo.

E sono pure lontani i tempi di una crescita moderata, come sino al 2008.

Sono proprio lontani i tempi della crescita.

La crescita significa REDDITO.

Sia in termini di buste paga, quindi per i lavoratori dipendenti, che in termini di utili dichiarati, per imprenditori e professionisti.

Tre motivi tra tutti, intrecciati tra loro:

– Piramide demografica

– Invecchiamento della popolazione

– Produttività e situazione economica stagnante

– Tassazione sul lavoro e sugli utili aziendali alle stelle

Sono cose che già sappiamo, ne parlano i telegiornali da anni.

Ma sono questi i fattori che portano ad un reddito medio molto basso, o comunque fermo, a 10-15 anni fa, mentre il costo della vita aumenta.

E sono questi, i fattori che portano a un grado di insoddisfazione e insicurezza finanziaria molto elevato.

Da una ricerca di BlackRock di marzo 2019, solo il 28% degli italiani si ritiene sereno da un punto di vista finanziari, all’ultimo posto al mondo.

Al tempo stesso, gli italiani sono ai primi posti al mondo per ricchezza complessiva detenuta.

Sfiora i 10.000 miliardi di euro, la ricchezza pro-capite è di oltre 150.000 € (superiore a Germania e Spagna), mentre la ricchezza mediana è ancora più elevata.

Certo, questo enorme patrimonio è enormemente sbilanciato verso gli immobili e verso i depositi di liquidità, investito poco e male, ma comunque è un qualcosa che si possiede.

E che dovrebbe aiutare a dormire tranquilli la notte.

Invece no.

Come abbiamo visto prima, gli italiani sono decisamente preoccupati per le proprie finanze.

E il motivo è questo.

Gli italiani sono affetti da una vera e propria sindrome, una patologia, una malattia.

Questa si sta diffondendo in tutto il mondo occidentale, che guarda caso, condivide il problema della demografia negativa, ma in Italia in particolar modo.

Perché il mix tra i 3 fattori che abbiamo visto sopra (invecchiamento popolazione, produttività bassa e tasse) sono al primo posto al mondo.

Questa malattia è chiamata: disproporzione entrate/patrimonio.

Per fartela breve, è quando una persona ha – tra soldi cash, immobili e investimenti – 300.000€ – 500.000€ – 1.000.000€ o più ma lavora 8 ore al giorno per 1.500€ al mese.

O 500.000€ e 2.000€ al mese.

O 2.000.000€ di patrimonio e lavora per 4.000€ al mese.

Come vedi, esiste quindi una grande sproporzione, squilibrio e sbilanciamento tra ciò che una persona incassa, e ciò che una persona possiede.

Per focalizzare meglio di cosa sto parlando, pensa a un bilancio, al bilancio di un’azienda.

L’italiano è come un’azienda che dispone di uffici, capannoni, macchinari produttivi, una grande cassa, quindi tutti asset e proprietà che finiscono all’attivo della stato patrimoniale…

ma che incassa molto poco.

Alla voce RICAVI, c’è pochissima ciccia.

La conseguenza di questo, poiché chiaramente ci sono i costi da sostenere, chiude ogni anno in perdita, o al massimo in pareggio.

Che futuro ha un’azienda di questi tipo, se non si dà una svegliata?

La strada verso la bancarotta è segnata, ed è solo questione di tempo.

È la stessa cosa per l’italiano.

Nel suo bilancio personale, ha delle buone disponibilità medie (immobili, conti corrente, investimenti ecc.), non è neppure mediamente indebitato, quindi sono disponibilità nette…

ma alla riga ENTRATE, RICAVI, il piatto piange.

Questo porta a bruciare cassa e dismettere patrimonio, per sostenere il proprio stile di vita.

Ed è un disastro, perché uno dei motivi generici ma profondi per cui si investe è quello di evitare a tutti i costi di “sopravvivere ai propri risparmi”, ovvero finire i soldi quando si è ancora in vita, anziani e acciaccati.

Quali sono quindi le cause di questa malattia disproporzione entrate/patrimonio, che poi andremo a combattere?

L’incapacità di mettere a frutto e far rendere il proprio patrimonio.

L’incapacità di mettere a rendita i propri asset, le proprie disponibilità, le proprie attività, le proprie proprietà.

Ma perché succede questo?

L’italiano è ignorante finanziariamente e non ha mai imparato come investire, perché prima di oggi non ne ha mai avuto bisogno.

I 3 totem dell’investitore medio

Ha quindi sempre avuto questi 3 totem marchiati a fuoco nel cervello:

- Conti deposito e Titoli di stato:

- Immobili

- Prodotti finanziari dell’amico direttore di banca

Parliamo ora del primo, dal momento che gli altri due sono argomenti abbastanza vasti da dedicarci degli articoli a parte.

Sugli immobili, e su tutta l’industria del risparmio gestito, così si chiama, ne parleremo dunque nei prossimi articoli.

Parliamo ora dei conti di deposito, e dei titoli di Stato.

Degli strumenti “a reddito fisso”.

L’italiano ha sempre avuto l’impressione di ottenere grandi rendimenti da questi strumenti.

Titoli di Stato al 10, 15, 20% negli anni 70′ e 80′.

Certificati di deposito bancari al 10% negli anni ‘90.

Conti deposito al 6% nella prima decade del 2000.

Fino a qualche anno, fa rendevano bene (solo sulla carta chiaramente, solo nominalmente).

Che bisogno c’era di formarsi finanziariamente dal suo punto di vista?

Oggettivamente, se mettendo i soldi su un conto deposito o su un titolo di stato sicuro si portava a casa un rendimento “garantito” del 10% anno?

Ma io lo capisco, e da un certo punto di vista facevano pure bene a occuparsi dei propri risparmi in modo marginale e superficiale, e a dedicarsi a darci dentro con il lavoro, in un periodo di “vacche grasse” e di crescita elevata.

Hanno fatto bene.

Ma il danno che è stato fatto da quel periodo di “incuria finanziaria” è un altro.

Un rendimento NOMINALE elevato, peraltro proposto come sicuro (una banca non può fallire! Lo Stato non può fallire) ha proprio questo effetto di stimolare una delega cieca, il non occuparsi delle proprie finanze.

Fregarsene del resto, fregarsene dei rischi, fregarsene dei dettagli, tanto si incassa una cedola del 10% che accontenta il proprio cervello.

Da questo punto di vista, il risparmiatore tradizionale italiano che era abituato a mettere i propri soldi su questi strumenti (come BOT, Btp, certificati di deposito ecc.) neanche riesce a inquadrare bene il fatto che, in quegli anni, in verità non stava guadagnando nulla.

Certo, non stava guadagnando nulla.

Perché se è vero che il rendimento del suo deposito, BOT o buono postale era del 10%, l’aumento del costo della vita era del 12%!

Questo è l’effetto dell’inflazione, l’aumento dei prezzi per capirci, che andava a distruggere e rendere nullo (o negativo) il rendimento REALE dei propri depositi.

Inoltre, e qui è ancora peggio, quel periodo storico caratterizzato dall’illusione che TUTTO era garantito dallo Stato (sanità, istruzione, lavoro, pensione) ha generato nell’italiano un eccesso spropositato di AVVERSIONE AL RISCHIO.

Che quindi si ripercuote nella ricerca spasmodica della sicurezza a tutti i costi.

E queste cose non è che le ho lette sui libri.

(Anche se non ne leggo pochi!)

Le ho rilevate in 15 anni di carriera nel mondo della finanza a contatto con risparmiatori e investitori privati.

Le prime domande di qualunque cliente erano:

“Quanto mi dai?”

“Ma è sicuro?”

Rendimento fisso, stampato da contratto, e sicurezza al 100%.

Bello, piacerebbe anche a me oggigiorno poter avere, o poterti proporre, un investimento sicuro al 100% che rende il 10% all’anno REALE… ma semplicemente non esiste.

La sicurezza non esiste.

Il concetto di sicurezza viene visto come un contrasto tra bianco e nero.

In misura alternativa, binaria.

È sicuro? Si o no?

Ma non è così che funziona il mondo.

La sicurezza, il grado di sicurezza, è una scala, una progressione da 0% a 100%

Cosa significa un prodotto a sicurezza 0?

Un prodotto in cui sei sicuro sì, ma di perdere.

Qualunque schema Ponzi, o altra truffa varia, ha un livello di sicurezza 0, perché sei sicuro di perdere tutto.

Al contrario, non esiste nessuna soluzione o prodotto che si colloca a sicurezza 100%.

Ripetiamo? Non esiste nessun prodotto che si colloca a sicurezza 100%.

Esistono, certamente, prodotti e soluzioni di investimento, finanziarie e non, che si collocano in prossimità della sicurezza.

Ma nessuna si colloca con un grado di sicurezza 100%.

Un grado di sicurezza 100% significherebbe che, non solo viene eliminato TUTTO il RISCHIO, ma viene eliminata anche TUTTA l’incertezza.

E questo è semplicemente impossibile, ma lo vediamo tra poco.

Prendi questa scala del grado di sicurezza.

Pensiamo ora allo strumento di investimento che, per definizione, è il punto di riferimento quando si vuole andare a parlare di risk-(almost)free, di rischio(quasi) zero, ovvero il BUND.

Il titolo di Stato emesso dalla Germania, che scade tra 10 anni.

Siamo d’accordo che è uno degli strumenti più sicuri al mondo no?

La Germania ha le finanze pubbliche estremamente in ordine, un sistema politico stabile, un’economia prospera.

Ok.

La realtà è che neppure il BUND è sicuro al 100%.

Esiste il rischio di interesse anche in questo caso, ovvero il rischi che i tassi di interesse sul mercato aumentino, con la conseguenza che il vostro BUND che scade tra 10 anni (e che rende nulla, lo vedremo tra poco) scenda di prezzo.

Esiste, ad esempio, per un investitore americano o asiatico, il rischio di cambio contro l’euro, valuta in cui è quotato il BUND.

Esiste il rischio di inflazione, quindi il rischio che durante il periodo in cui noi abbiamo in portafoglio questo bund (che rende nulla), l’inflazione riprenda a correre, rendendo il rendimento reale ancora più negativo.

Esistono anche i rischi di liquidità e di emittente. Ovvero il rischio (remoto, ma presente) che ci siano difficoltà a vendere il proprio BUND per mancanza di compratori sul mercato, o che l’emittente del BUND (quindi il debitore, ovvero la Germania) non sia più solvibile.

Ora, parliamoci chiaro, tutti questi rischi che ti ho esposto sopra, nel caso del BUND hanno semplicemente una probabilità molto bassa che si verifichino.

Ma questa probabilità è MAGGIORE DI ZERO!

Ed è questo il motivo per cui la sicurezza non può essere al 100%!

E oltre a questi rischi, che sono abbastanza conosciuti (e quindi sono controllabili), esiste anche l’INCERTEZZA.

Non sappiamo cosa può succedere nei prossimi 10 anni.

Guerre (economiche o no), cataclismi naturali, rivolte sociali.

Cigni neri non prevedibili e assolutamente non ELIMINABILI.

Ed è per questo che la sicurezza al 100% NON ESISTE.

(Mentre, ahimè, esiste l’illusione di sicurezza, nonché la vendita di sicurezza, e sono due cose dannosissime)

Quindi, siamo ora tutti d’accordo e allineati sul fatto che l’investimento sicuro al 100% non esiste, ma esistono investimenti più sicuri degli altri.

Vediamo però ora l’altra faccia della medaglia.

Finora abbiamo parlato di rischio, giriamo la nostra medaglia e ora parliamo di rendimento.

Quanto rende lo strumento finanziario reputato più sicuro degli altri, e a rischio(quasi)zero.

Ad oggi, ha un rendimento NEGATIVO per circa lo 0,50%

Meno 0,50%.

Quindi, qui interviene un altro discorso che viene spesso dimenticato.

Che cercando di evitare QUALUNQUE tipo di rischio, si va anche ad evitare QUALUNQUE tipo di rendimento.

Quali sono infatti gli atteggiamenti tipici di fronte al RISCHIO (ammesso e non concesso che si diventi consapevole dei rischi):

- Evitare il rischio, quindi ricercare spasmodicamente e a tutti i costi la sicurezza totale

- Fregarsene del rischio, quindi accettare passivamente e da incosciente tutti i rischi

I due atteggiamenti di fronte al rischio si possono trovare anche nella stessa persona, magari in due situazioni differenti o in base al contesto generale.

Inutile dire che entrambi gli atteggiamenti sono sbagliati, e porteranno a enormi delusioni.

Nel primo caso, quello di chi cerca di evitare il rischio alla ricerca della sicurezza totale, succederà questo.

Qualcuno, ignorante o furbo, gli venderà la sicurezza totale, salvo accorgersi sulla propria pelle, prima o poi, che questa non esiste.

Quindi, capisco benissimo che l’avversione al rischio faccia parte della natura umana, ma occorre anche comprendere razionalmente, e sforzarsi di farlo perché non è così automatico, che la sicurezza totale non esiste.

E che la sua ricerca è dannosa.

Ma non è dannosa solo quando parliamo di investimenti.

È proprio dannoso e perdente come approccio alla vita in generale.

Certo, al contrario, non ho alcuna intenzione di farti rischiare come un pazzo scatenato e irresponsabile, come un giocatore d’azzardo o come un esaltato in generale.

Dò per scontato che sto parlando con persone con la testa sulle spalle, padri di famiglia, lavoratori e imprenditori.

Questo è infatti ciò che si fa quando si incorre nel secondo errore di atteggiamento di fronte al rischio.

Che è quello di fregarsene.

Non considerarlo. Dimenticarlo. Non pensarci. Nascondere la testa sotto alla sabbia.

Ora, abbiamo visto ampiamente qual è la mentalità da NON tenere di fronte al rischio,

Evitarlo completamente, o fregarsene completamente.

Il rischio va invece gestito, ovvero sfruttato e utilizzato a nostro favore.

Prima di poter gestire qualcosa, questa ovviamente va conosciuta.

E va conosciuto anche che è proprio il rischio ad essere il vero motore del rendimento di un investimento.

Ricorda la nostra scala del grado di sicurezza.

Uno strumento con rischio (quasi) zero, come il BUND, porterà a un rendimento NEGATIVO. Cioè è un investimento in cui sei sicuro di perdere soldi.

Al contrario, dobbiamo invece usare il rischio, ora che siamo consapevoli che è il motore di rendimento, appunto per ottenere dei rendimenti.

Con una consapevolezza di base, che ripetiamo:

si investe per il futuro, e il futuro è incerto per definizione.

L’economia, e l’umanità in generale, ha passato momenti molto difficili in passato, le peggiori cose, ma è sempre cresciuta.

Ciò che ogni investitore deve fare è prendere consapevolezza che ora ci troviamo nel miglior periodo storico di sempre ed essere fiducioso che le cose, anche se non linearmente, continueranno ad andare bene in futuro.

Ottimisticamente realista.

Altrimenti, oggettivamente, io non so perché vuoi investire se non hai questa convinzione di fondo.

Ma non so neanche perché lavori, perché hai studiato, perché hai messo al mondo dei figli, perché ha stretto rapporti sociali, se non pensi che questo abbia portato o stia portando al tuo miglioramento e perfezionamento.

Ma non sei solo in questa difficile sfida dell’accettare del rischio, per poter ottenere del rendimento.

È quello che tutti, tutti, tutti, tutti i risparmiatori, gli investitori e gli imprenditori di questo mondo affrontano ogni giorno.

Anche le persone più potenti e ricche del mondo investono accettando l’incertezza. Investono su aziende, su fondi diversificati, su obbligazioni governative e corporate magari.

Gli strumenti di investimento sono quelli, e sono a disposizione di tutti.

L’unica cosa che cambia tra te e loro è che tu potrai comprare MENO quantità di loro, ma degli stessi strumenti finanziari.

Ora, secondo te a loro fa piacere perdere?

Se esistesse un investimento sicuro con buoni rendimenti pensi che non investirebbero tutti li?

Questo mito dell’investimento sicuro non esiste.

Quando vedi promesse di rendimento sicuro e garantito, scappa!

Chi te li propone è in malafede, perché sa benissimo che ti sta truffando, e quindi può andare a prometterti qualunque cosa (tanto poi non ti darà nulla).

Oppure è ignorante, perché in cuor suo pensa davvero che quello che ti sta proponendo è sicuro. Ma questo attesta che non conosce e non capisce NULLA di investimenti e di mercati.

Nonché di come gira il mondo.

Chi opera nel settore sa che gli investitori cercano la sicurezza, la garanzia a tutti i costi, e quindi non si fanno scrupoli a farvi promesse e dire al risparmiatore ciò che vuole sentirsi dire per stare tranquillo e investire.

Ma io vi dico le cose come stanno.

Ciò che bisogna fare è avere una strategia, investire nel modo giusto e diversificare correttamente.

In strumenti che nel lungo termine sono destinati a crescere di valore, e che nel breve termine se uno va giù, l’altro va su e compensa.

Facciamo un esempio di come si può gestire il rischio, attraverso la diversificazione.

Magari hai tutti i tuoi soldi completamente liquidi sul conto perché pensi di stare sicuro al 100%.

Non vuoi “investire in Borsa”, non vuoi giocare con gli immobili, non vuoi fare nulla.

Anzi, se non portasse a una serie di potenziali rotture, ritireresti tutto e metteresti sotto al materasso.

Quindi, tu pensi che così non stai investendo, che stai assumendo una posizione neutra, cosicché nessuno potrà danneggiarti.

E invece sai che ti dico?

- Che stai investendo il 100% del tuo patrimonio sull’euro (quindi assenza di diversificazione tra valute)

- Che stai investendo il 100% del tuo patrimonio in liquidità (quindi assenza di diversificazione tra classi di investimento)

- Che stai investendo il 100% del tuo patrimonio con una sola banca (quindi assenza di diversificazione di intermediario)

- Che stai investendo il 100% del tuo patrimonio in una nazione, l’Italia (quindi assenza di diversificazione geografica)

Quindi, non solo pensando di non investire, stai investendo inconsapevolmente.

Ma stai pure investendo in modo totalmente squilibrato e non diversificato.

Ti stai assumendo quindi dei rischi, a fronte di un rendimento nullo.

Capisci ciò che intendo dire?

Che anche ciò che tu ritieni essere sicuro al 100%, comunque comporta dei rischi.

Bassi, solo potenziali, lontani, tutto quello che vuoi.

Ma comunque esistenti.

E comunque evitabili con una buona diversificazione e conoscenza, anche perché sono dei rischi… che non portano a nessun rendimento!

Capisco ora che il concetto di rischio sia un concetto complesso.

E capisco anche che possa avere, a primo ascolto, una connotazione negativa.

Capisco che, umanamente, il rischio possa essere associato al concetto di… PERDERE TUTTO.

Ma il rischio è una scala, esattamente come la sicurezza!

Va assolutamente EVITATO il rischio 100%, ovvero la possibilità di perdere tutto in caso di evento negativo!

Il rischio non ha niente a che vedere con la probabilità di perdere tutto.

E questo si può agevolmente evitare con la giusta diversificazione.

Invece, per assurdo, per non prendersi dei rischi controllati e gestibili, portatori sani di rendimento, il risparmiatore medio si va a invischiare proprio nei rischi di rovina.

Pensa semplicemente ai risparmiatori che avevano il 100% del proprio patrimonio della stessa banca.

E magari 100% investito nelle loro obbligazioni bancarie.

La realtà è, lo ripeto, che il rischio, gestito, controllato e usato a nostro vantaggio, è il motore del rendimento.

Rischio significa mettere i propri soldi a disposizione del mondo reale, di aziende, di governi che li useranno per investire, crescere, produrre utili. E ti pagheranno per questo.

Ti faccio un altro esempio della differenza di approccio tra chi usa la diversificazione per tenere solo il giusto rischio, quello che porta potenzia rendimento.

Mettiamo che tu investa 10’000€ in un ETF (un fondo diversificato acquistabile dal tuo pc, nei prossimi video approfondiremo meglio cos’è) di obbligazioni societarie.

Questo cosa significa, che presti tutti questi soldi ad un’azienda sola, tramite l’obbligazione da loro emessa?

No, assolutamente.

Significa che l’importo del tuo prestito, del tuo investimento, verrà diviso (automaticamente, senza che tu debba far nulla):

100 € ad Apple

90 € ad AT&T

80€ a Volkswagen

e così via.

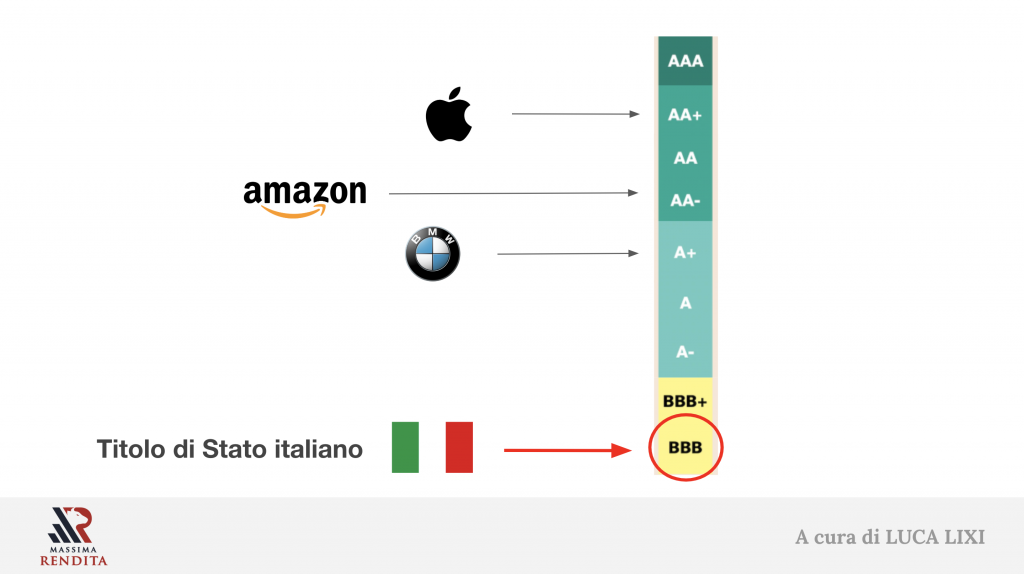

E sai qual è il fattore “divertente” e che fa riflettere?

Che Apple ha un rating di AA1, i btp italiani investe sono BB3, questo significa che prestare soldi ad Apple è 8 GRADI più sicuro che investire sul debito pubblico Italiano!

Ma tu non presterai soldi solo ad Apple.

Che, essendo un’azienda, è chiaramente soggetta al mercato, potrebbe andare incontro a difficoltà nel futuro (ricorda, il futuro non lo conosciamo).

Tu presterai automaticamente una piccola parte dei tuoi soldi a 1000 aziende diverse per esempio.

Ma non solo!

E i soldi che hai deciso di investire su questo fondo rappresentano magari il 5% della tua ricchezza complessiva, perché chiaramente a questo ETF obbligazionario societario avrai abbinato diversi altri ETF, ugualmente ampiamente diversificati.

Se Apple dovesse fallire per esempio, tu perderesti 1/1000 del 5% della tua ricchezza! Sarebbe un calo dello 0.005%!

Un calo dello 0,005%, peraltro in una situazione abbastanza difficile (il fallimento di Apple, e il mancato rimborso delle sue obbligazioni. É molto più probabile che fallisca lo stato Italiano piuttosto), mentre magari stai incassando cedole e dividendi del 2-3-4-5% all’anno, e nei prossimi articoli e in Massima Rendita vedremo come fare.

Bene due cose quindi mi interessano che ti siano estremamente chiare:

1 – Che esiste questo problema in Italia, della disproporzione entrate/patrimonio.

E che NON è affatto normale avere un patrimonio di 300k, 500k, 1M, 2M completamente o quasi infruttifero e avere entrate annuali completamente sproporzionate.

2 – Che il rischio non è eliminabile, perché il futuro è incerto per definizione.

Devi aver ben chiaro che anche se pensi di non stare investendo, stai comunque investendo in liquidità, di una valuta, nella tua banca, nel tuo paese.

E che consapevoli di questo, bisogna investire in modo diversificato per eliminare ogni rischio eliminabile ed ottenere la giusta ed adeguata rendita dal nostro capitale, che è l’obiettivo che ci poniamo con Lixi Rendix.

L’unico sistema realmente solido, serio e sostenibile per ottenere una VERA rendita dal tuo capitale.

Per integrare il tuo reddito annuale da lavoro/pensione o, se il tuo capitale te lo consente, vivere interamente di rendita.