Dedicare tempo, impegno e denaro ai propri investimenti senza poi riuscire a raggiungere gli obiettivi che ci si era prefissati è uno delle situazioni più avvilenti in cui possa ritrovarsi qualunque investitore. Eppure è quello che normalmente accade al comune risparmiatore che si affaccia in modo del tutto inconsapevole al mondo degli investimenti (finendo spesso preda di soggetti in palese conflitto di interessi). Spesso senza sapere neanche il perché. E allora in questo articolo voglio spiegarti le tre ragioni per cui non guadagni nulla dai tuoi investimenti e come puoi porre rimedio a questa situazione.

Dove va a finire il rendimento che dovresti metterti in tasca?

Quando sul nostro gruppo Facebook Wikilix pubblichiamo qualche dato per spiegare qual è stato il rendimento medio storico di un qualunque investimento azionario adeguatamente diversificato e con un adeguato orizzonte temporale, riceviamo sempre reazioni opposte e contrastanti.

Da una parte coloro che, in piena overconfidence (ossia eccesso di sicurezza, su cui puoi leggere un intero articolo cliccando qui), pensano che il rendimento storicamente offerto del mercato sia ridicolo.

Perché loro quel rendimento lo ottengono in un mese.

Perché loro sanno come si investe e riescono sicuramente a fare meglio.

Perché loro hanno sviluppato il nuovo sistema che garantisce guadagni sicuri.

Salvo poi essere spazzati via al primo ribasso importante dei mercati.

Ora, con questi soggetti non ho intenzione di perdere il mio tempo.

Non c’è peggior sordo di chi non vuol sentire.

Dall’altra, ci sono poi coloro che rimangono stupiti di fronte a questo rendimento medio.

Perché fondamentalmente non sono mai riusciti ad ottenerlo.

Purtroppo è una situazione che accomuna moltissimi risparmiatori e investitori italiani.

E i motivi per cui l’investitore medio incassa storicamente un rendimento inferiore a quello di mercato sono sempre gli stessi.

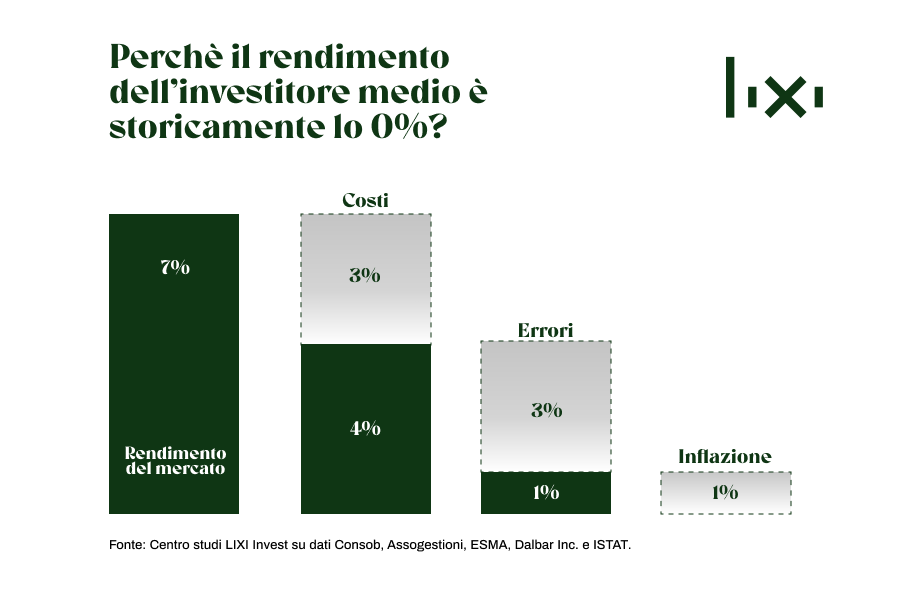

Guarda l’immagine qui sotto.

In questo grafico puoi vedere come:

- il rendimento medio storico offerto dal mercato è del 7%;

- il rendimento storico incassato da un risparmiatore e investitore medio è storicamente lo 0% (se non negativo), a causa di tre specifici motivi che di seguito vado ad approfondire.

1. I costi

Si tratta dei costi detratti dal tuo rendimento in modo silenzioso dai fondi di investimento attivi che promettono di battere il mercato (e non lo fanno).

Prudentemente, e considerando i dati di CONSOB, Assogestioni ed ESMA (European Securities and Markets Authority) questi costi ammontano in media al 3% annuo, considerando costi di ingresso, gestione, transazione, performance e uscita.

“Costo alto, alta qualità”, potresti pensare.

Da consumatore, questa frase spesso è vera.

Ma NON in finanza.

Nel settore degli investimenti, i costi sono una funziona inversa del rendimento.

Ciò significa che più sono alti i costi dei tuoi investimenti e minore sarà il guadagno che ti porterai a casa.

E poiché nessuno è in grado di prevedere il rendimento futuro di un investimento, (che tra l’altro è anche uno dei motivi per cui non troverai mai un investimento sicuro e redditizio) nessuno ti può garantire che pagando di più per uno strumento finanziario otterrai un rendimento maggiore.

Se qualcuno ti promette che a un maggior esborso in termini di costi di gestione corrisponde un maggior rendimento, sappi che stai avendo a che fare con un ciarlatano.

Ricapitolando, un 3%in media ogni anno ti viene addebitato come costo per il semplice fatto di detenere fondi di investimento a gestione attiva.

Dal 7% di rendimento siamo quindi già passati al 4%.

2. Gli errori comportamentali

Questi errori devono essere intesi come le scelte sbagliate al momento sbagliato, che si riassumono sinteticamente in:

– vendere ai minimi;

– comprare ai massimi.

Pensare di poter entrare e uscire dal mercato contando di indovinare tempestivamente il momento giusto (fare market timing, in gergo) è impossibile.

Eppure gli investitori si convincono di poter entrare sul mercato anticipando un importante rialzo e uscire appena prima di un ribasso.

E puntualmente venderanno ai minimi e compreranno ai massimi perché non saranno mai in grado di anticipare il comportamento dei mercati.

Ogni anno, la società americana Dalbar Inc. pubblica uno studio (Quantitative Analysis of Investor Behavior) che, tra le varie note, mette in evidenza ciò che viene chiamato “behavior gap” (divario comportamentale).

Il behavior gap quantifica il costo degli errori comportamentali commessi dagli investitori.

Secondo Dalbar Inc. anche nel 2020 questo costo ammonta a circa il 3% annuo.

Quindi, dal 4% che ci era rimasto dopo aver sottratto i costi, siamo ora passati all’1% di guadagno rimanente.

3. L’inflazione

L’ultimo 1% che potrebbe rimanerti nelle tasche se lo mangia l’inflazione.

Chiaramente ipotizzando che l’inflazione in futuro rimanga allo stesso livello degli ultimi 10 anni, cioè un modesto 1% annuo.

Già con un tasso di inflazione al 2% o al 3%, il rendimento che ottieni diventa immediatamente negativo.

Tanto per essere chiari, questo significa perdere soldi pur avendoli investiti.

L’inflazione va, infatti, a erodere:

- sia il patrimonio investito (se il mercato offre il 7%, e l’inflazioneè all’1%, il rendimento REALE sarà il 6%);

- sia il patrimonio non investito, ossia la liquidità, ovviamente in misura ancora maggiore del patrimonio investito (e se non sai perché lasciare tutto il tuo denaro sul conto corrente è il peggior investimento che tu possa fare, puoi trovare un articolo che te lo spiega nel dettaglio qui)

Infatti, se il rendimento sul conto è 0%, si va immediatamente a perder soldi anche con inflazione all’1% o al 2%.

Ovviamente nessuno è in grado di quantificare l’entità dell’inflazione futura.

Quindi, per quanto riguarda l’inflazione, devi ricordarti che esiste e che l’unico modo per combatterla è investire.

Come ribaltare la situazione?

Quello che ti ho appena descritto è esattamente il processo che ogni giorno erode silenziosamente il rendimento dei tuoi investimenti.

E che trasforma un affare in cui si guadagna in un affare in cui, se si è fortunati, non si perde.

Qualche errore comportamentale in più, o un tasso di inflazione leggermente più alto, e l’affare diventa automaticamente perdente.

Da investitore potenzialmente vincente diventi un investitore sicuramente perdente.

Dunque, che fare per ribaltare questa spiacevole situazione e ottenere ciò che il mercato è pronto a offrire anche negli anni futuri?

La risposta è Plannix, il processo pratico che ti consente di essere totalmente autonomo e sicuro nella gestione dei tuoi soldi e dei tuoi investimenti.

Plannix è la nostra soluzione di pianificazione finanziaria che ti insegnerà non solo a investire utilizzando strumenti efficienti e dai costi contenuti, ma anche ad evitare tutti quegli errori comportamentali che erodono i tuoi rendimenti.