VIVERE DI RENDITA

L’unico processo solido per ottenere una rendita dal tuo capitale.

Rendix è il processo per ottenere una rendita da capitale sostenibile nel tempo. Integra il tuo reddito da lavoro o pensione o, se il tuo capitale te lo consente, vivi interamente di rendita.

Rendix attualmente non è disponibile.

Contattaci per maggiori informazioni.

RENDITA E PENSIONE

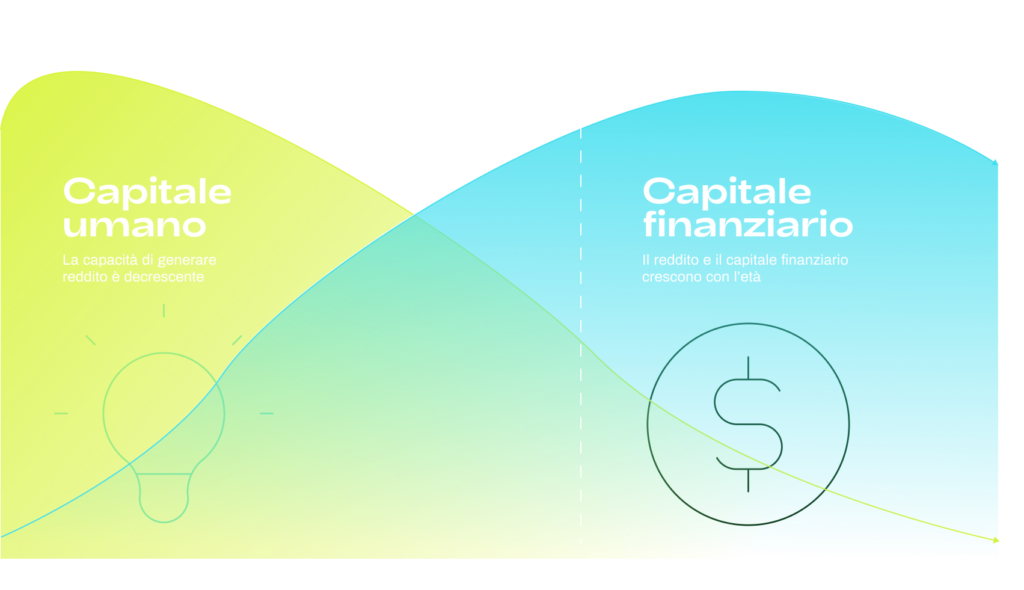

Vivere di rendita è ciò che una volta si chiamava "andare in pensione". Ma è cambiato tutto.

Come umani siamo affetti da varie “problematiche” cognitive che hanno radici biologiche profonde, che tendono ad ingannarci quando prendiamo decisioni economiche con risultati futuri incerti.

Quando si pensa alla pensione, e al fatto che prima o poi sarà veramente una bomba sociale, non si riesce a capire bene l’entità del problema. Si tende a sottostimarlo, a pensarci domani, a pensare che qualcuno o qualcosa ci salverà.

Esiste un motivo storico e culturale per cui ciò accade che tendiamo a dimenticarci. L’essere umano non è mai andato in “pensione”, per millenni. Ha sempre lavorato ed è sempre stato produttivo sino alla fine dei suoi giorni.

II punto è che la fine dei loro giorni, per i nostri antenati ma anche solo per i nostri nonni o bisnonni, non era certo prevista attorno agli 80 o 90 anni come oggi.

L’aspettativa di vita alla nascita, in Italia, nel 1870, era di 30 anni.

Nel 1900, di 40 anni.

Nel 1950, di 65 anni.

Oggi, ampiamente sopra gli 80 anni.

Si moriva molto prima, e non c’era quindi alcuna necessità dell’accumulo di risorse per finanziare il ritiro dal lavoro, e quindi la fine del reddito. Ora qualcosa è cambiato.

0

miliardi di € di contributi versati

0

miliardi di € di pensioni erogate

0

miliardi di € dalla fiscalità generale

IL COLLASSO DEL SISTEMA PREVIDENZIALE

Oggi la pensione è diventata un grosso problema.

Come se non bastasse, è finita l’ubriacatura da benessere a debito e miracolo economico degli anni ’60-’70-’80, lo Stato sociale e l’INPS.

Si nasce meno, si vive più a lungo, gli stipendi sono sempre più bassi e di conseguenza lo sono i contribuiti.

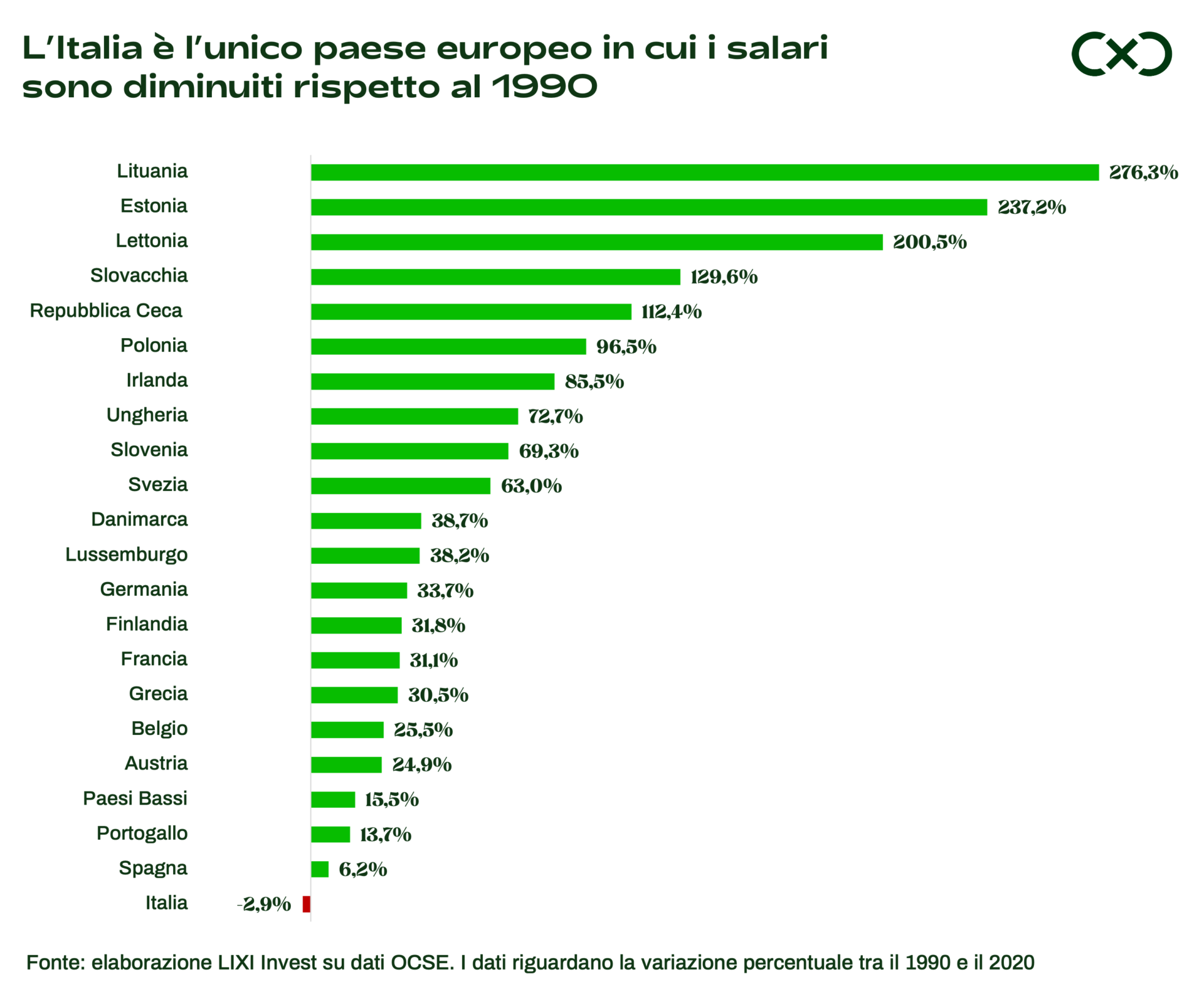

L’Italia è l’unico paese europeo in cui i salari sono diminuiti rispetto al 1990.

Alla luce di questi dati, oggi è un fatto che che la sostenibilità del sistema previdenziale italiano sia a repentaglio, con un’età pensionabile ormai verso i 70 e tasso di sostituzione rispetto all’ultimo reddito sempre più basso.

Il problema è enorme, è urgente, ed è di tutti.

E come esseri umani non siamo attrezzati a gestirlo, sia perché il nostro cervello non è strutturato per farlo, sia perché neppure l’esperienza recente dei nostri simili può aiutarci a farlo.

E va risolto individualmente.

Contare solo sulla pensione pubblica è un errore. Sia per chi la sta costruendo, sia per chi ci è già.

Per farlo, dobbiamo ripensare i concetti di "pensione" e "vivere di rendita"

Andare in pensione non è necessariamente legato alla fine della fase lavorativa e alla vecchiaia.

L’idea stessa di dover aspettare un’età arbitraria per andare in pensione, godersi la vita e smettere di lavorare è ormai un concetto superato.

Per questo motivo la rendita da capitale è una cosa che si può ottenere a qualunque età.

Attenzione: vivere di rendita non è un concetto necessariamente legato a una vita da nababbo miliardario, tra yacht e champagne.

Vivere di rendita significa piuttosto dedicare una quantità di tempo sempre maggiore alle cose più importanti per te.

L'obiettivo di Rendix è ottenere un flusso di denaro scollegato dal proprio tempo e dal proprio lavoro.

(E un moderato aumento del capitale, per difenderci dall’inflazione)

Poiché il flusso di denaro è scollegato dal proprio tempo e lavoro, la rendita ti permette di avere:

- Più tempo (risorsa davvero scarsa e limitata)

- Più libertà (su cosa fare o non fare)

- Più opzioni (diritto di scelta)

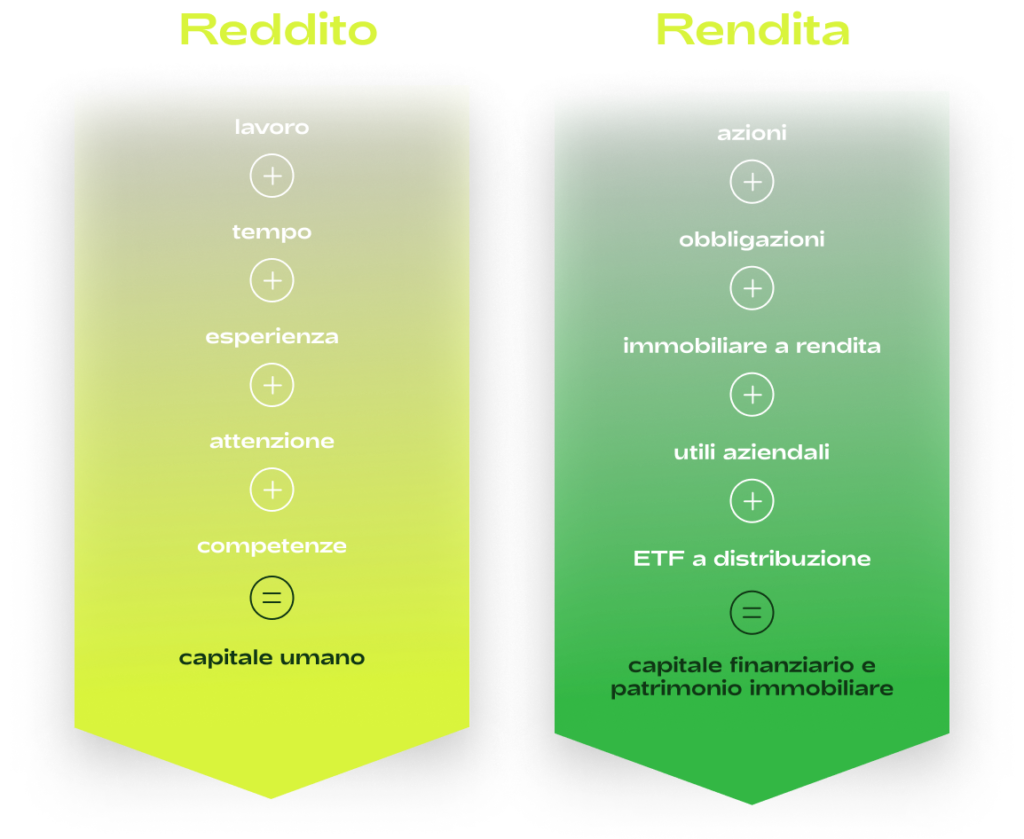

Ricorda: ottenere un flusso di rendita dai propri soldi è un ottimo mezzo per ottenere qualcosa di più importante dei soldi stessi.

Ovviamente per ottenere una rendita da capitale è necessario avere un capitale.

Ma, per chi è in possesso di questo unico, democratico e trasversale requisito (avere il denaro sufficiente), è assolutamente possibile, nonché intelligente, pensare di incassare una giusta rendita mettendo al lavoro il proprio capitale.

Rendita che, come qualsiasi altra entrata, non è altro che una forma di remunerazione. Non del proprio tempo. Non del proprio lavoro. Non delle proprie conoscenze e competenze.

Ma in questo caso del proprio capitale, investito in attività produttive o dato in prestito dietro interesse.

NE SEI AFFETTO ANCHE TU?

La disproporzione entrate patrimonio: perché potresti avere già un capitale per ottenere una rendita.

In Italia c’è tanta ricchezza, eppure i redditi sono ancora molto bassi.

La ricchezza c’è, ma è poco produttiva perché:

- troppo concentrata negli immobili

- investita su prodotti inefficienti

- consumata per sostenere bassi redditi

Questo causa la “patologia finanziaria” che abbiamo ribattezzato in Lixi Invest: la disproporzione entrate-patrimonio.

Per fartela breve, è quando una persona ha – tra soldi cash, immobili e investimenti – 300.000€ – 500.000€ – 1.000.000€ o più, ma lavora 8 ore al giorno per 1.500€/2.000€ al mese.

Forse non lo sai, ma potresti avere una rendita potenziale molto interessante. E non mettere a rendita un patrimonio oggi è un grave errore.

Mettere a rendita un capitale ti permette di non consumarlo e, allo stesso tempo, di generare un flusso di denaro tale da poter pagare il tuo tenore di vita.

METODO RENDIX

Come sviluppare una rendita nel 2023?

Il metodo Rendix si basa su 5 fasi: Raccogli, Analizza, Pianifica, Costruisci ed Esegui.

Per prima cosa è necessario individuare, analizzare e conoscere lo stile di vita necessario e desiderato. Senza di questo, è impossibile costruire un vero piano di investimento a rendita.

Non a caso, Rendix si basa sul concetto che vivere di rendita significa farsi pagare il proprio stile di vita dal flusso dei propri capitali a rendita.

Pianificare lo stile di vita e non subirlo è indispensabile.

L’esigenza di capitale cambia radicalmente in base al proprio fabbisogno finanziario.

Il secondo step è quello di pianificare la fase di rendita. Il terzo, invece, consiste nell’avere la capacità di costruire e tenere aggiornati dei portafogli di investimento con finalità di rendita.

In altre parole, Rendix è la soluzione più efficiente per ottenere la miglior rendita da capitale possibile all'interno di un piano finanziario strutturato che segue in maniera naturale la fase di accumulo che hai già conosciuto in Plannix.

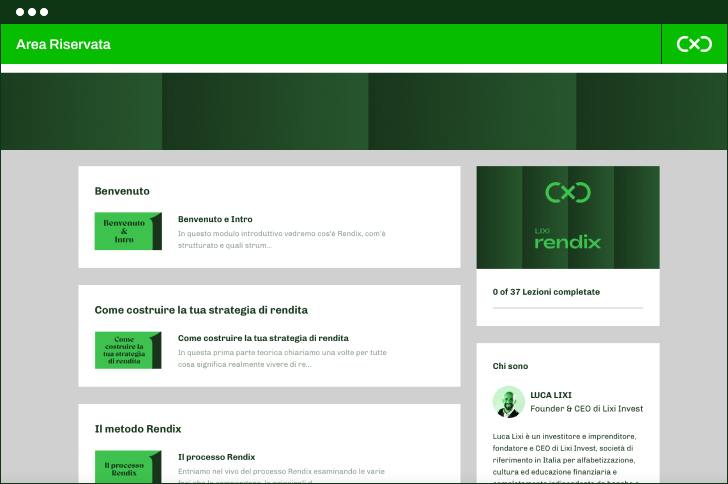

Cosa troverai in Rendix

Processo Rendix

All’interno di Rendix troverai una prima parte in cui imparerai i concetti necessari riguardo all’argomento rendita. Esistono alcuni aspetti che devi assolutamente comprendere per poter sviluppare correttamente ed efficacemente il tuo piano di rendita.

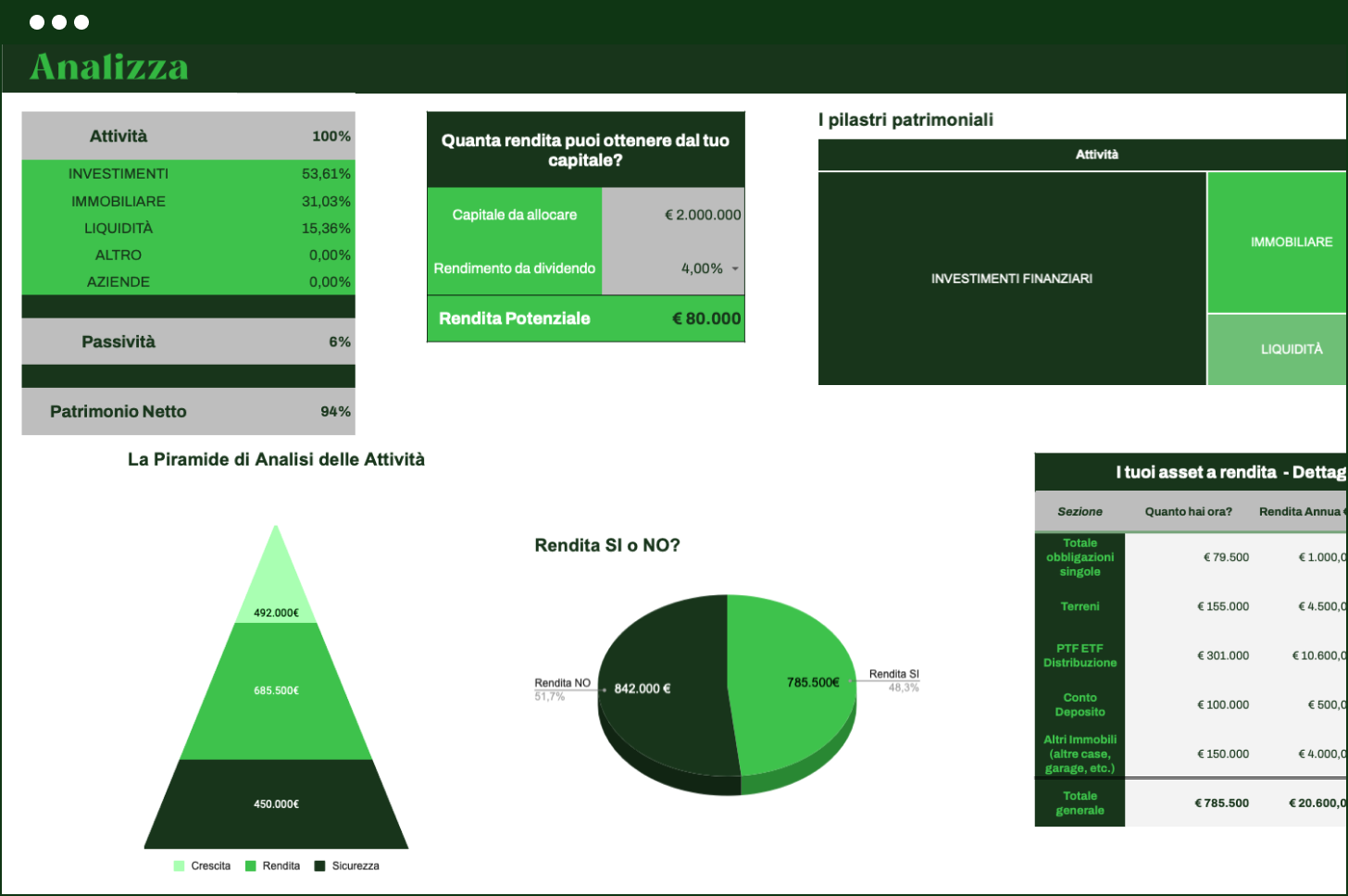

Foglio di lavoro MyRendix

All’interno di Rendix troverai uno spreadsheet che ti supporterà in ogni fase del processo di pianificazione e costruzione del tuo piano di rendita.

Portafogli modello per la rendita

I portafogli modello di Rendix sono composti da ETF azionari e obbligazionari a distribuzione. Negli ETF a distribuzione, i dividendi e le cedole, che vengono erogate dai titoli finanziari che li compongono, non vengono reinvestiti, ma ti vengono pagati in automatico sul conto corrente in un’unica soluzione (mensile, trimestrale o semestrale).

Alert operativi

Ci saranno ETF azionari o obbligazionari da comprare e vendere durante l’anno per ottenere il rendimento desiderato.

Indicativamente prevediamo di movimentare i nostri portafogli modello circa 2-4 volte all’anno.

Riceverai gli alert di acquisto e di vendita dei prodotti finanziari per e-mail e sul gruppo facebook riservato.

Lixi Invest magazine

L’obiettivo di questo magazine è trovare, in un unico luogo, approfondimenti tematici dedicati a tutti gli investitori delle nostre membership: Plannix, Tradix e Rendix.

Oltre 2.000 clienti Lixi Invest leggono il Magazine, dove trovano spazio approfondimenti sulla pianificazione personale, l’investimento speculativo e l’investimento con finalità di rendita, tutti curati dal nostro team di editor.

Gruppo Facebook riservato

Avere un po’ di soldi in Italia è un problema.

È una cosa che non si può dire, non si può far sapere e non se ne può parlare con nessuno.

Questo è un problema, perché anche le persone benestanti hanno le le loro preoccupazioni con cui convivere, come la protezione del proprio patrimonio, la diversificazione valutaria, le questioni legate all’eredità, ecc.

Con chi parlare di queste cose?

Grazie alla naturale barriera all’ingresso (requisiti minimi, costo annuale e temi trattati) questa community raduna persone simili.

Persone con cui poter parlare liberamente delle questioni finanziarie che ti preoccupano e che ti possono comprendere.

Assistenza via email

Non verrai mai lasciato solo/a.

Se hai dubbi o domande riguardo al processo di Rendix o se incontri qualsiasi tipo di difficoltà, il nostro staff sarà sempre a tua disposizione per aiutarti e rispondere ai tuoi dubbi in qualsiasi momento.

Perché il 2023 è l’anno giusto per iniziare a vivere di rendita?

Il 2023 si prospetta come un’occasione imperdibile per chi desidera sviluppare una rendita.

Rispetto agli anni precedenti infatti, il 2023 sta vedendo un costante aumento dei tassi di interesse da parte delle banche centrali.

Se questo, da un lato, ha causato un po’ di incertezza sui mercati, dall’altro ha portato sia a un abbassamento dei prezzi dei titoli (è possibile quindi acquistare “a sconto”), sia a un aumento delle rendite soprattutto per quanto riguarda la parte obbligazionaria.

In Rendix, grazie al costante monitoraggio e aggiornamento dei portafogli modello,

tenteremo di massimizzare le opportunità offerte da questa particolare situazione.

Allo stato attuale, il nostro obiettivo di rendita potenziale è dunque del 3,5 – 4,5% annuale.

Ciò significa che a fronte di:

- 300.000 € investiti, puoi ambire a una rendita potenziale di più di 1.000 € al mese;

- 500.000 € investiti, puoi ambire a una rendita potenziale di quasi 1,800 € al mese;

- 1.000.000 € investiti, puoi ambire a una rendita potenziale di più di 3.500 € al mese.

Per chi è Rendix?

Fa per te:

- Se sei un imprenditore o un libero professionista con un buon patrimonio personale, e hai necessità di ottenere una rendita per sostenere il tuo stile di vita. Quando non dovrai mai più pensare a come pagare affitto, bollette, spese ecc. vedrai come la tua capacità di pensare a lungo termine, la capacità di prenderti rischi e la tua “aggressività verso la vita” aumenteranno drasticamente.

- Se hai ricevuto dei soldi in eredità, e ora ti piacerebbe ricavarci una rendita.

- Se hai intenzione di vendere a breve un immobile, un’azienda o ricevere un’eredità e ti aspetti quindi nel giro di pochi mesi un’entrata di soldi liquidi importante e vuoi farti trovare preparato.

- Se sei un lavoratore full-time con un buon patrimonio, e ti piacerebbe ottenere una rendita per passare ad un lavoro part-time, lasciare il lavoro e dedicarti ad altro o semplicemente incrementare il tuo tenore di vita.

- Se sei già in pensione e hai la necessità di integrare la pensione dell’inps con una rendita periodica ricavata dal tuo patrimonio.

- In generale: per chiunque ha (o avrà a breve) un capitale da poter investire con l’obiettivo di ricavare un flusso di rendita periodica, per sempre.

Non è per chi:

- NON è per chi sta iniziando ora a risparmiare ed accumulare.

- NON è per chiunque sia alla ricerca di un metodo per fare soldi veloci da zero, metodi di guadagno facile online, network marketing, speculazioni immobiliari, blog su internet ecc.

- NON è per chi ha un ottimo reddito ma non ha patrimonio (molti soldi in entrata ogni mese MA pochi soldi in banca).

- In generale: NON è per chi non ha (o non avrà a breve) un capitale da poter investire con l’obiettivo di ricavare un flusso di rendita.

Le vendite di Rendix sono chiuse.

rendix

Contattaci

Leggi le Condizioni Generali di Fornitura

- Area Riservata per la costruzione del Piano di rendita

- Spreadsheet MyRendix

- Portafogli di investimento modello con codici ISIN

- Aggiornamenti della strategia

- Accesso alla Community di Rendix

- Alert di aggiornamento dei portafogli con operazioni di acquisto/vendita

- Calendario dei dividendi

- Assistenza completa via e-mail

Hai 30 giorni di garanzia soddisfatto o rimborsato.

Se una volta entrato nella membership dovessi renderti conto che non fa per te per qualsiasi ragione, hai 30 giorni di tempo per usufruire della garanzia e richiedere il rimborso con una semplice email.

Nessun rischio, nessuna domanda.

Luca Lixi

Consulente Finanziario Autonomo, investitore e imprenditore, fondatore e CEO di Lixi Invest e co-fondatore di AEGIS SCF. Lixi Invest è la società di riferimento in Italia per l’alfabetizzazione, la cultura e l’educazione finanziaria. Completamente indipendente da banche e società di investimento.

Sergio Piovini

Consulente Finanziario Autonomo, Senior Trader in Lixi Invest e fondatore di AEGIS SCF. Vanta oltre 25 anni di esperienza nel mondo della finanza e del trading in azioni. Spesso ospite in TV in qualità di esperto di mercati finanziari.

Clienti

2,7k

I clienti che hanno acquistato i nostri prodotti negli ultimi 12 mesi.

Esperienza

25

Gli anni di esperienza sui mercati del nostro Senior Trader Sergio Piovini.

Iscritti

+28.000

Gli iscritti al gruppo Facebook Wikilix

Domande frequenti

Quanti soldi devo avere per sfruttare Rendix e ottenere un nuovo flusso di reddito dal mio capitale?

Non c’è una cifra esatta, tuttavia il minimo che devi avere è qualche centinaia di migliaia di euro. Tieni in considerazione che il rendimento che riuscirai ad ottenere sarà tra intorno al 3,4 – 4,5% annuale. Puoi fare alcuni calcoli col nostro tool gratuito cliccando qui.

Non ho ancora un capitale ma sto lavorando e risparmiando piano piano, Rendix fa per me?

No, non fa per te. Rendix è un prodotto che è può essere sfruttato al massimo solo da chi ha minimo qualche centinaia di migliaia di euro da poter investire. Il prodotto che invece potrebbe fare al caso tuo è Plannix.

Non sono esperto di finanza e non ho mai investito in autonomia, il prodotto fa per me?

Assolutamente sì, Lixi Invest (come tutti gli altri nostri prodotti) NON sono rivolti ad un pubblico esperto di finanza. Sono invece pensati per il risparmiatore e investitore privato, che nella vita fa altro e non vuole stare tutto il giorno sui grafici.

Quale tipo di strumenti finanziari useremo per ricavare una rendita?

I nostri portafogli modello sono attualmente costituiti da ETF azionari e obbligazionari. Non escludiamo però di inserire anche altri strumenti in futuro. Coglieremo le opportunità che il mercato ci offrirà nel tempo per ricavare la massima rendita possibile dai nostri patrimoni.

Mi verrà detto anche esattamente quali prodotti finanziari acquistare per ottenere la rendita?

All’interno dell’area riservata troverai i nostri portafogli modello costituiti da ETF azionari e obbligazionari.

Ogni quanto invierete gli alert di acquisto/vendita di prodotti finanziari?

Cercheremo di mantenere i portafogli più stabili possibile, non si tratterà infatti di “trading aggressivo” giornaliero o settimanale. Prevediamo di mandare circa 2-4 alert all’anno.

Acquista ora

rendix

Rendix è il processo per ottenere una rendita da capitale sostenibile nel tempo. Integra il tuo reddito da lavoro o pensione o, se il tuo capitale te lo consente, vivi interamente di rendita.

Lixi Invest è indipendente al 100% da banche, società finanziarie e società di investimento e non accetta denaro o commissioni di alcun genere da questi o da altri centri di potere economico ed editoriale.

2022 © LIXI OÜ - Sepapaja tn 6 - 15551 - Tallinn, Estonia | UE | VAT EE102055995 | Condizioni Generali di Fornitura

design by onlab