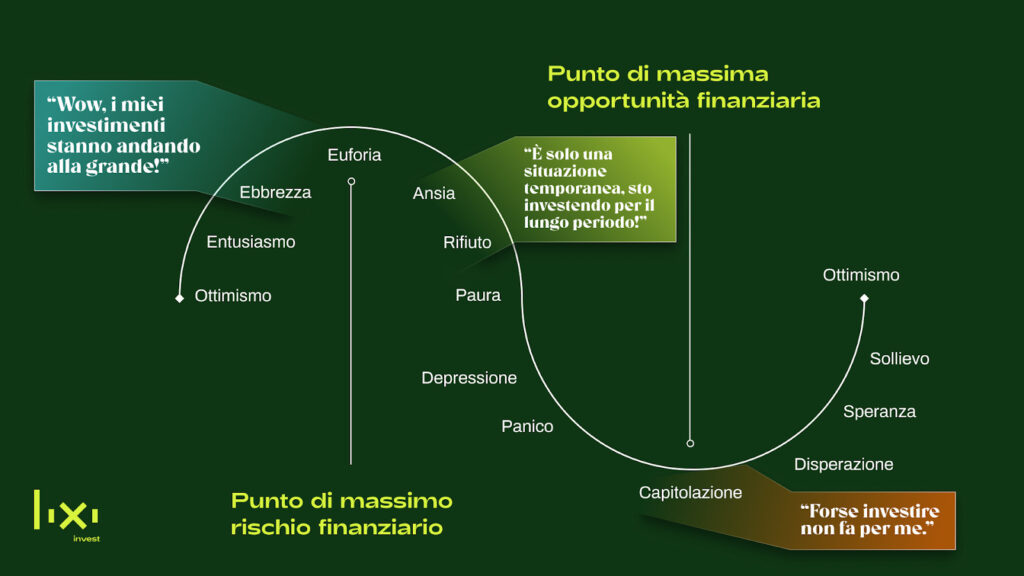

Quando siamo di fronte a un mercato che continua ad essere rialzista diventiamo sempre più fiduciosi che il prezzo dei nostri asset (che può essere un’azione, un’obbligazione, etc) salga sempre.

In quel momento, le nostre scorciatoie mentali, o il sistema 1, volendo usare la terminologia di Daniel Kahneman nel libro “Pensieri lenti e veloci“, ci dicono che il mercato sta salendo e la tendenza probabilmente continuerà.

In questo caso non percepiamo nessun tipo di rischio.

Al contrario, quando il mercato cambia rotta e quindi il prezzo dell’asset in questione inizia a scendere, attraversiamo una piccola linea mentale dove riadattiamo la nostra percezione del rischio.

Iniziamo a provare sentimenti negativi per la discesa dei prezzi, fino a quando il mercato non ha un calo abbastanza marcato per iniziare a provare paura per quello che sta succedendo e per quello che succederà.

Vedere tutto positivo quando il mercato va bene, o tutto negativo quando il mercato va male, fanno parte di come percepiamo il rischio in quel determinato momento.

Riuscire ad imbrigliare e dominare questa percezione contraddistingue un investitore vero da quello della domenica.

Essere il pendolo che oscilla tra paura ed euforia, quindi, è la cosa peggiore che possa accadere ad un investitore.

Questo articolo è nato dal Podcast #62 in cui, con Paolo di Domenico, parlavo del perché rimanere investiti nei mercati finanziari sia la soluzione vincente, anche (e soprattutto) nei momenti di turbolenza.

In questo periodo storico stiamo assistendo a vari elementi di tensione.

Una guerra a 1000km da noi, il rialzo dell’inflazione, il rialzo dei prezzi delle materie prime, e le prospettive di cambio di politica monetaria.

Tutte queste dinamiche potrebbero mantenere i mercati volatili per tutto l’anno.

E per la maggior parte degli investitori, la volatilità non è divertente.

Il sentiment degli investitori, dovuto alla percezione del rischio, è crollato su livelli molto bassi, e non c’è da meravigliarsi se (anche inconsciamente) ci domandiamo se sia il momento di “uscire” dal mercato, o almeno di trattenere i contanti in eccesso fino a quando la tempesta non sarà passata.

Sembrerebbe un cliché, ma non è il momento di stare fuori.

Per capire perché non dobbiamo cadere vittima delle nostre emozioni quando la nostra percezione del rischio cambia, dobbiamo prima capire cos’è (o meglio, qual è) la nostra predisposizione al rischio, ossia la nostra naturale tendenza ad assumerci più o meno rischi quando investiamo.

La predisposizione al rischio è un tratto psicologico

Chiaramente dire che l’attitudine al rischio è un tratto psicologico è una semplificazione, la realtà è ben più complessa di così.

Ciò nonostante, diversi studi accademici hanno dimostrato come la nostra attitudine e predisposizione ad assumerci rischi non cambia neanche durante scenari di mercato particolarmente sfavorevoli, come successo nel 2008.

Scherzando, potremmo riassumere la nostra indole innata ad assumerci rischi con il proverbio “se nasci tondo non puoi morire quadrato”.

Secondo Morgan Housel, autore del libro “La Psicologia dei Soldi”, esistono diverse sfumature di personalità tra ottimismo e pessimismo.

Prova a vedere in quale ti rispecchi maggiormente:

- Ad un estremo estremo c’è il puro ottimista. Pensa che tutto sia fantastico e sarà sempre così; vede tutta la negatività come un difetto ed è così sicuro di sé che non riesce a capire che qualcosa potrà andare storto.

- Un gradino più basso sono gli ottimisti che sono completamente fiduciosi in se stessi ma ugualmente pessimisti sugli altri. Sono facili da scambiare per pessimisti, ma in realtà vedono il proprio futuro come impeccabile.

- Poi ci sono le persone che sono pessimiste con le parole ma ottimiste con le azioni. Sono attratti dal pessimismo perché è intellettualmente seducente. Ma i loro portafogli di investimento sono impostati sulla base del presupposto che nel mondo le cose migliorano sempre.

- Nel mezzo abbiamo gli ottimisti ragionevoli (o razionali): coloro che riconoscono che la storia è una lunga catena di problemi, delusioni e battute d’arresto, ma che rimangono ottimisti perché sanno che le difficoltà non impediscono il progresso. (io mi trovo bene in questa categoria)

- Ora entriamo nello spettro dei pessimisti: coloro che vedono il progresso storico solo come un colpo di fortuna e pensano che in un futuro siano più probabili una crescita bassa o una stagnazione. Sono orgogliosi di ciò che abbiamo realizzato, ma dubitano che tutto ciò possa continuare.

- Più in basso vengono gli scettici. Non sono d’accordo sul fatto che il progresso sia probabile. Dicono che solo le osservazioni con il senno di poi (quindi quelle già avvenute) sono convincenti e anche in questo caso pongono la domanda se i dati sono accurati o se c’è qualcos’altro che non stiamo guardando. Sono brave persone ma si torturano in questo stato, perché sanno che stanno avvenendo dei progressi, ma piuttosto che goderne, combattono per negarli.

- Quindi entriamo nella prima fila dei pessimisti . Sanno che il mondo migliorerà, le cose miglioreranno, gli affari diventeranno più produttivi, ma non pensano che personalmente faranno parte del progresso.

- Poi ci sono i pessimisti selettivi, cioè coloro che vedono il progresso solo come un beneficio per piccoli gruppi di persone, mentre il benessere della maggioranza ristagna o diminuisce poiché vengono sfruttati da un piccolo gruppo di “poteri forti”.

- E alla fine arrivano i veri e puri pessimisti. Pensano che tutto sia terribile, sarà sempre terribile e vedono tutta la positività come un difetto. È l’esatto opposto del puro ottimista e altrettanto distaccato dalla realtà.

Questi sono i principali spettri che rappresentano la nostra predisposizione al rischio, al futuro e quindi agli investimenti.

Non sono uno psicologo, quindi lascio l’ottimo libro di Housel come base per approfondire il discorso.

Ma torniamo a noi. Se è vero che abbiamo una naturale predisposizione al rischio è vero anche che la percezione stessa del rischio fluttua come fluttuano i mercati e le notizie.

E qui arriviamo al secondo punto.

La nostra percezione del rischio cambia continuamente

Come percepiamo il rischio cambia costantemente mentre valutiamo ciò che stiamo facendo o mentre cerchiamo di maturare una decisione (finanziaria e non).

Come spiegare il più facilmente questo processo?

Facciamo finta che stai guidando in tangenziale e mettiamo il caso che il limite di velocità sia di 100 Km/h.

Tuttavia, sei su una tangenziale che fai tutti i giorni, con diverse corsie tutte vuote. Questo ti porta ad accelerare e rimanere costante sui 140.

Significa che, per scelta deliberata (o inconscia), hai deciso che sei disposto a rischiare una multa per eccesso di velocità in cambio di arrivare a destinazione un po’ più velocemente.

Hai preso una decisione comportamentale in merito a quello che gli economisti definiscono: rischio-rendimento.

Quindi, in base alla tua attitudine al rischio sei più predisposto (di altri) a rischiare una multa.

Ora supponiamo che, mentre stai guidando, noti l’autovelox della polizia.

Rallenti e non prendi nessuna multa.

Da quel momento la reazione di ogni guidatore è praticamente la stessa: inizi a guidare un po’ più lentamente per un determinato lasso di tempo.

Ma non solo, in quel caso percepiamo il rischio di essere scoperti come elevato, e il guidatore modifica di conseguenza il suo comportamento.

In quel momento la sua percezione al rischio è cambiata. Ma non la sua predisposizione, la sua attitudine.

Infatti, dopo qualche centinaio di metri un guidatore propenso al rischio ritorna ad accelerare.

È ancora vero, infatti, che il guidatore è disposto ad andare a 140 in una zona dove il limite è 100 in cambio di un basso rischio di essere scoperto.

Ciò che cambia è la percezione che il rischio di essere scoperti potrebbe essere molto più alto di quanto reputato all’inizio.

Questo esempio è perfettamente replicabile sui mercati finanziari.

Quando siamo di fronte a un mercato che non fa altro che salire ininterrottamente, la nostra fiducia e sicurezza che il trend prosegua aumenta vertiginosamente.

La nostra percezione cambia, si abbassa e non facciamo caso a nessun tipo di rischio.

Poi accade quell’evento che fa scattare il campanello di allarme.

Una guerra, una pandemia, una crisi. Qualsiasi notizia, evento o circostanza anche personale che aumenta di colpo la percezione del rischio.

Avevamo l’idea di fare qualche ulteriore investimento, ma non lo facciamo più.

Chi voleva entrare a mercato per la prima volta, ma cambia idea per paura di fare il suo ingresso nel momento sbagliato.

Chi vuole vendere in preda al panico del momento.

Quando il mercato inverte bruscamente la rotta, si inverte in un battibaleno anche come percepiamo il rischio e come interpretiamo il contesto di mercato nel suo complesso.

Iniziamo a sperimentare sentimenti negativi per la discesa dei prezzi, finchè queste emozioni negativa non si trasformano in vera e propria paura e dolore quando il ribasso si fa più marcato.

Ed è in quell’esatto momento che gli investitori si illudono di poter prevedere i ribassi e cercheranno di entrare e uscire dal mercato al “momento giusto”.

Peccato che storicamente questa scelta si sia sempre rivelata perdente.

I grandi e poderosi rialzi di mercato, infatti, succedono all’improvviso e spesso dopo un altrettanto poderoso ribasso.

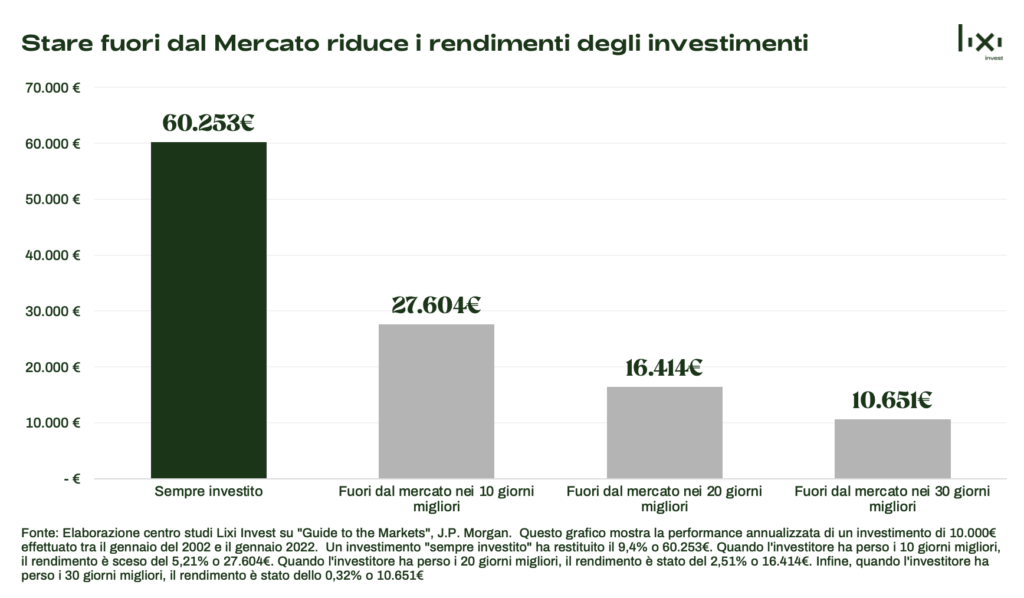

Il modo più semplice per collegare quanto detto alla realtà è in questo grafico di JP Morgan, che illustra cosa è successo quando un investitore è rimasto fuori dal mercato durante i 10 giorni migliori degli ultimi 20 anni.

Se perdere i 10 giorni migliori ti sembra poco plausibile, considera che negli ultimi 20 anni, sette di quei giorni migliori sono accaduti in appena due settimane dopo i 10 giorni peggiori.

Riuscire ad imbrigliare, dominare la percezione contraddistingue un investitore di successo da quello della domenica.

E il modo migliore per diventare un investitore di successo è costruire una strategia d’investimento che ti impedisca di cadere vittima dei tuoi stessi errori di percezione e magari vendere i tuoi investimenti in perdita in preda al panico al primo ribasso di mercato.

Una strategia di investimento che ti accompagni durante tutta la tua carriera da investitore e che ti consenta di prosperare nel lungo periodo neutralizzando il più possibile la tua emotività nel breve periodo.

Se non sai da dove partire per creare un piano di investimento costruito sulla base della tua personale predisposizione al rischio e che ti tuteli dagli errori comportamentali potenzialmente rovinosi, prenota una chiamata gratuita con uno dei tutor di Lixi Invest che saprà guidarti nella scelta della soluzione più adatta alle tue esigenze.