“The intelligent investor” è uno dei libri sugli investimenti più famosi al mondo. E la sua fama deriva in gran parte da Warren Buffett, che l’ha citato più volte come il libro che ha avuto più influenza sul suo processo di investimento (e sul suo grande successo). Non a caso è stato scritto dal suo maestro, Ben Graham. E tra poco uscirà finalmente anche la versione italiana, “L’investitore intelligente” che verrà pubblicata a giugno da Hoepli. In questo articolo, ho deciso di condividere con te gli insegnamenti più pratici e significativi che puoi trovare all’interno di questo libro.

“Vuoi cominciare a investire? Parti da The Intelligent Investor, è il migliore libro sugli investimenti.”

Ti devo confessare una cosa.

Io non sono d’accordo con questa affermazione.

Non è vero che “L’investitore intelligente” è un ottimo libro per chi vuole saperne di più sul mondo degli investimenti, anche se è stato raccomandato da un mostro sacro come Warren Buffett.

Questo libro è infatti scritto con uno stile piuttosto vecchio che lo rende difficile e pesante da leggere, e non è adatto a chi è solo agli inizi nel suo percorso di investitore.

Consigliarlo a dei neofiti degli investimenti, equivale a consigliare la lettura della Divina Commedia in versione integrale a un bambino delle scuole medie.

Meglio di no.

E anche per chi mastica già un po’ di finanza, i concetti contenuti sono difficilmente applicabili.

A parte pochi passaggi (di cui ti parlo tra poco) il resto è tutto concentrato sul come analizzare aziende e azioni singole attraverso l’analisi fondamentale.

Una via riservata a pochissimi investitori che lavorano a tempo pieno su queste tematiche.

Le parti più interessanti a mio avviso sono i commenti di Jason Zweig , un giornalista finanziario americano molto rinomato, e alcune perle che hanno superato il test del tempo e che ancora oggi sono principi inviolabili per chi vuole investire.

Vediamole insieme quali sono.

1. Le azioni migliori non sempre sono quelle preferite dal mercato

Uno dei mantra quando si acquistano azioni singole è comprare azioni di società che sono basate su ottimi business.

Questo consiglio purtroppo, rischia di essere sbagliato per una semplice ragione.

Il rendimento di un investimento è dato non solo dal suo sottostante (l’elemento su cui questo investimento è basato) ma anche dal prezzo di acquisto.

E per quanto può sembrare banale, ci sono periodi in cui il mercato si dimentica di questo semplice fatto e continua a mettere soldi sulle sue azioni preferite e non necessariamente sulle migliori.

Ad esempio, durante la bolla degli anni 2000 qualsiasi azione tecnologica aveva prezzi fuori di testa, se paragonati ai profitti e ai flussi di cassa, in moltissimi casi inesistenti, delle aziende sottostanti.

Ma ciò non ha impedito a molti investitori di continuare a comprare queste azioni, perché internet è il futuro (previsione che poi si è rivelata vera).

Nel 2000-2002 molte di queste aziende sono però fallite e anche quelle che sono cresciute a dismisura dopo, mantenendo le promesse, e sono state vendute molto prima da investitori che si era ormai scoraggiati.

Quindi, se vuoi fare qualche piccola puntata speculativa sulle azioni singole, non accontentarti di comprare azioni di aziende di successo, ma cerca di capire se il prezzo dell’azione che stai comprando è eccessivamente elevato o meno.

Questo è quello che facciamo quotidianamente nella nostra membership Tradix per capirci.

2. L’illusione monetaria

L’inflazione è un nemico silenzioso ed infame per i tuoi risparmi, tanto che, se decidi di lasciare i tuoi soldi sul conte corrente, sappi che è la peggior scelta di investimento che tu possa fare.

Ed è infame proprio perché non ci accorgiamo del suo effetto.

Nel commento al capitolo 2, Zweig descrive un effetto curioso, legato all’inflazione.

“C’è un altro motivo per cui gli investitori trascurano l’importanza dell’inflazione: ciò che gli psicologi chiamano “illusione monetaria”.

Se ricevi un aumento del 2% in un anno in cui l’inflazione corre al 4%, quasi sicuramente ti sentirai meglio rispetto ad avere un 2 % di riduzione del tuo stipendio con l’inflazione pari a zero.”

Dal punto di vista reale (potere di acquisto) i due casi descritti da Zweig sono esattamente la stessa cosa, ma dal punto di vista nominale sono l’opposto.

In un caso hai più soldi sul conto corrente, nell’altro meno, e a nessuno piace avere una diminuzione delle sue entrate.

Per questo il secondo caso è percepito come molto più doloroso rispetto al primo.

Lo stipendio è più facile da misurare e spesso è legato anche ad elementi di autostima.

Più guadagni, più ti senti bravo e importante.

L’inflazione, invece, è molto più difficile da misurare e spesso viene percepita come un numero astratto deciso da qualcuno a tavolino.

Ma l’influenza che esercita sui tuoi risparmi è reale.

Come puoi combattere l’inflazione?

Investire è l’unica soluzione per mantenere (o aumentare) il tuo potere d’acquisto.

Non solo.

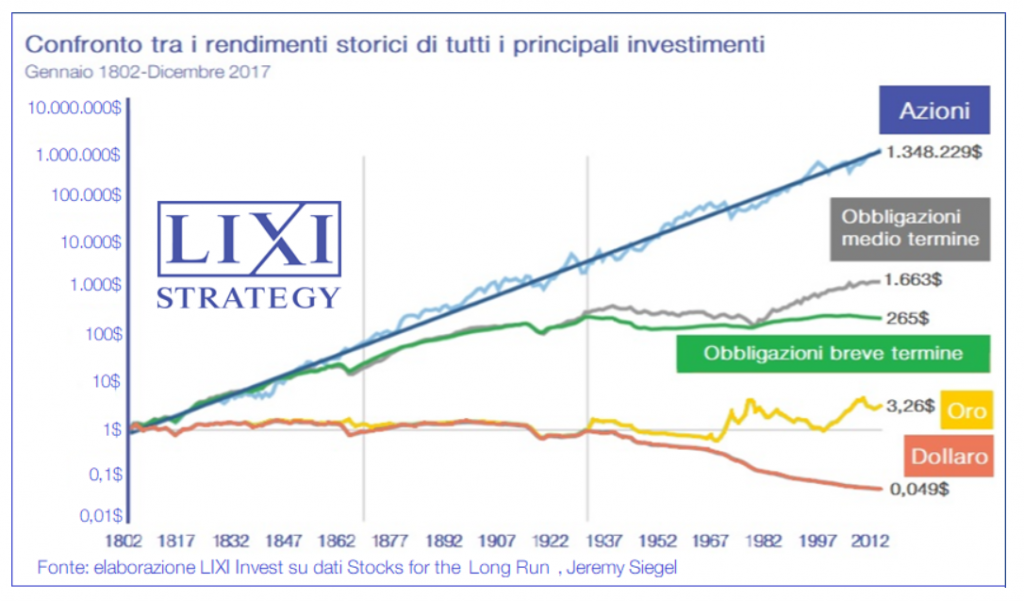

Su periodi storici superiori ai 50 anni, l’investimento in azioni si è dimostrato il modo migliore per difendersi dall’inflazione e portare a casa un buon rendimento.

A questo punto potresti chiederti:

“E allora perché non investire al 100% in azioni?”

La risposta la trovi nel prossimo punto.

3. Perché investire il 100% in azioni è una pessima idea

Se le azioni sono lo strumento che permette di portare a casa i rendimenti migliori, perché, nel libro, Graham consiglia di investire solo il 75% del proprio patrimonio in azioni?

Non è meglio andare all-in con il 100%?

La risposta è no, per due ragioni fondamentali.

La prima è che non ci sono garanzie che nel periodo di tempo in cui sarai un investitore (i prossimi 20-30 anni) le azioni continueranno a fare il lavoro fatto finora, portando a casa gli stessi rendimenti passati.

È molto probabile che siano comunque l’opzione migliore per difendersi dall’inflazione, ma non è comunque un investimento sicuro al 100%.

Inoltre, i saliscendi del mercato azionario, con tutto il patrimonio investito, possono essere molto difficili da sopportare dal punto di vista psicologico.

E se dovesse capitare un’altra situazione come la recessione degli anni 2000 o quella del 2008, vedere il proprio capitale dimezzato potrebbe essere così doloroso da spingerti fuori dal mondo degli investimenti, perdendo sia i soldi che ci hai messo che i guadagni futuri.

Una perdita secca di capitale psicologico, quasi impossibile da recuperare.

Secondo Zweig, però, esiste un piccolissimo gruppo di persone che possono investire al 100% in azioni, purché:

- abbiano messo da parte abbastanza denaro per sostenere la loro famiglia per almeno un anno

- abbiano un orizzonte d’investimento di almeno 20 anni

- siano sopravvissuti investendo in una recessione

- non abbiano venduto azioni durante l’ultima recessione

- abbiano acquistato più azioni durante l’ultima recessione

- abbiano scritto un piano formale per controllare il proprio comportamento di investimento durante le oscillazioni dei mercati

Se manca una sola di queste condizioni, diversificare è indispensabile e investire il 100% in azioni è assolutamente da evitare.

4. Come identificare un mercato che è salito troppo?

Tutti i mercati che salgono troppo condividono alcune caratteristiche.

E Graham ne ha individuate 5:

- prezzi ai massimi storici

- un valore molto elevato del rapporto prezzo / utili

- bassi rendimenti da dividendi rispetto ai rendimenti obbligazionari

- molta speculazione fatta a margine (a debito)

- molte offerte di nuove emissioni di azioni ordinarie di scarsa qualità

Più queste condizioni sono presenti, più è probabile che un mercato si sia spinto troppo in là.

Purtroppo, però, non è così facile identificare il momento esatto in cui un mercato rialzista finirà, perché ci sono altri effetti psicologici e macroeconomici da considerare.

Ad esempio, il mondo a tassi negativi in cui viviamo oggi può giustificare valutazioni azionarie più costose rispetto all’epoca in cui è stato scritto “The Intelligent Investor”.

In tutti i casi, è meglio ricordarsi sempre che il mercato azionario, nonostante nel lungo periodo tenda a salire, nel breve può fluttuare parecchio, anche al ribasso, e quindi è necessario essere pronti di conseguenza.

5. I problemi degli investitori professionisti

Gli investitori professionisti fanno molta fatica a portare a casa rendimenti superiori al mercato, nonostante moltissimi siano persone preparate e intelligenti che mangiano pane e mercato tutti i giorni.

Zweig fornisce alcune ragioni molto interessanti sul perché succeda questo.

Ad esempio, il fatto che più un investitore professionista ha successo, più ha soldi da gestire: questo lo porta a concentrarsi solo sulle azioni delle società più grandi, snaturando lo stile di investimento che l’ha portato al successo.

Più soldi da gestire significa anche che i manager devono decidere se comprare più azioni di quelle che hanno già comprato, facendo salire il prezzo, o comprare azioni di cui non erano convinti all’inizio, ma rappresentano un’opzione migliore rispetto a mantenere i soldi degli investitori in attesa di una grande occasione.

Come se tutto questo non bastasse, gli investitori professionisti ricevono bonus quando fanno meglio del mercato su base annuale, perciò avranno un orizzonte temporale molto ridotto.

E questa sarà la loro priorità.

Che non coincide affatto con quello che dovrebbe essere il loro obiettivo, ossia far fare più soldi ai loro clienti.

Con questo sistema, così orientato al breve termine, non deve stupirti che molti falliscano e un sacco di fondi a gestione attiva chiudano.

È per questo che nel gruppo Facebook WikiLix, la community più grande di Italia dedicata alla finanza personale e agli investimenti, diciamo sempre che, per chi investe nel lungo periodo, gli ETF adeguatamente diversificati rappresentano al momento la miglior soluzione per un investitore privato, come’è probabile che tu sia.

Se questo articolo ti è piaciuto, iscriviti alla mia newsletter gratuita e riceverai comodamente al tuo indirizzo mail altre recensioni dei migliori libri sugli investimento e altre chicce esclusive.