Una delle preoccupazioni più ricorrenti fra gli investitori è quella di capire cosa succederebbe al loro denaro se un ETF dovesse fallire.

E’ una domanda ricorrente a cui rispondiamo molto spesso sul nostro gruppo Facebook Wikilix.

Ci sta, è una preoccupazione più che legittima.

Nessuno affronterebbe a cuor leggero un investimento sapendo che i suoi sudati risparmi possono evaporare da un momento all’altro a causa della mala gestione finanziaria di qualcun altro.

Purtroppo però, quando si parla di ETF, c’è tutto un sottobosco di presunti “professionisti” degli investimenti che ne sconsigliano l’utilizzo adducendo motivazioni del tipo:

– sono pericolosissimi perché usano i derivati

– hanno un altissimo rischio di fallimento

Ecco, se hai sentito queste frasi devi sapere che hai avuto a che fare con un incompetente oppure con un competente in chiara mala fede.

Perché se da un lato è vero, come vedremo, che una manciata di ETF utilizzano in parte strumenti derivati, non è altrettanto vero che gli ETF si portino dietro un così tremendo e imminente rischio fallimento.

Anzi, tutt’altro.

Sono tra gli strumenti finanziari che tutelano al meglio gli investitori anche in scenari particolarmente negativi.

Ma per capire se un ETF può fallire, dobbiamo intenderci su che cosa sia e come funziona un ETF.

Come funziona un ETF

Un ETF (o Exchange Traded Fund) è un fondo di investimento a gestione passiva che ha l’obiettivo di replicare l’andamento di un determinato indice borsistico.

A differenza dei fondi comuni di investimento a gestione attiva che hanno l’obiettivo più o meno dichiarato di voler battere il mercato di riferimento (e si fanno anche pagare profumatamente per non raggiungere quasi mai questo obiettivo), un ETF è prodotto finanziario contenitore che mira a replicare il più fedelmente possibile la performance di un determinato mercato.

E non è certo un mistero il fatto che gli ETF siano particolarmenti efficienti nel raggiungere il loro obiettivo.

Gli ETF vengono emessi e gestiti dalle cosiddette società emittenti, come ad esempio IShares, Vanguard, Xtrackers, Wisdom Tree, etc) e quando una casa di investimento decide di creare un ETF, deve rispondere a una domanda: “Come lo replico questo indice?”

E le possibilità sono sostanzialmente due: replica fisica e replica sintetica.

Vediamole un attimo nel dettaglio perché la modalità di replica scelta dalla società emittente fa cambiare leggermente la risposta alla domanda: “Un ETF può fallire?”.

ETF a replica fisica

Un ETF a replica fisica mira a replicare la performance di un indice borsistico detenendo fisicamente tutte le azioni o tutte le obbligazioni che compongono quel determinato indice, ponderate nelle proporzioni fissate dallo stesso provider dell’indice.

Quindi cosa succede materialmente?

Ipotizziamo che tu abbia deciso di investire su un ETF che replica fisicamente l’andamento dello S&P500.

Comodamente dal tuo online banking compri un certo numero di quote di quell’ETF.

A sua volta l’emittente con il denaro raccolto tra gli investitori acquisterà materialmente e nelle giuste proporzioni azioni Apple, Microsoft, Coca – Cola, Amazon e così via per tutte le 500 azioni che compongono l’indice S&P500.

Ma non pensare che il patrimonio dell’emittente si mischi con il patrimonio dell’ETF.

Infatti, le società emittenti hanno l’obbligo di costituire un patrimonio separato dal proprio depositando i titoli acquistati presso un istituto bancario che funge da depositario (detto anche custodian).

La separazione patrimoniale garantisce che, anche in caso di fallimento della società emittente, il tuo denaro sia al sicuro perché i creditori di quest’ultima non potrebbero aggredire e rivalersi sul patrimonio in capo all’ETF.

Se la società emittente dovesse sciaguratamente fallire e l’ETF messo in liquidazione, i titoli che compongono il patrimonio dell’ETF verrebbero venduti dalla banca depositaria e ti verrebbe riaccreditato il valore corrispondente sul tuo conto corrente.

Non male come garanzia.

E se dovesse fallire la banca depositaria?

Anche in questo caso potresti dormire sonni più che tranquilli perché i titoli depositati presso la banca custodian sono inaggredibili da parte dei creditori della banca stessa.

E cosa succede se dovesse fallire una delle aziende che compongono l’indice replicato dall’ETF?

Se l’ETF su cui hai investito è ben diversificato, probabilmente neanche te ne accorgeresti.

Questo perché quando un’azienda non possiede più i requisiti per far parte dell’indice viene semplicemente eliminata dall’indice stesso.

E poiché gli ETF mirano a replicare l’andamento di un indice la società di gestione dell’ETF provvederà a vendere le azioni di quella determinata azienda per acquistare le azioni della società che avrà preso il posto della prima all’interno dell’indice.

Qui è racchiusa una delle fondamentali differenze tra investire in azioni singole e investire in ETF azionari correttamente diversificati.

Una singola azione può perdere di valore nel tempo, così come un ETF può deprezzarsi.

Ma un’azione singola può perdere così tanto valore da fallire completamente e azzerare la sua quotazione borsistica.

Un ETF correttamente diversificato no.

Perché, a differenza delle azioni singole, un indice – e quindi un ETF che lo replica – cambia costantemente la sua composizione interna, eliminando le aziende meno competitive e inserendo periodicamente tutte quelle società sane e vibranti che stanno avendo un impatto positivo sull’economia e sui loro clienti.

Guarda, ad esempio, come sono cambiate nel tempo le 5 più grandi aziende all’interno dello S&P500.

A ben vedere, c’è un unico caso in cui un ETF a replica fisica potrebbe tecnicamente fallire: cioè quando più o meno contemporaneamente falliscono TUTTE le aziende che compongono un indice.

Chiaramente questo caso estremo (e un caso ancora più estremo è quello di un ETF obbligazionario in cui dovrebbero contemporaneamente fallire tutti gli Stati che hanno emesso obbligazioni) rappresenta uno scenario apocalittico.

Potrebbe succedere, ma in questo caso la tua prima preoccupazione dovrebbe essere quella di procurarti un bunker e delle scorte di cibo in scatola e acqua, non verificare come stanno andando i tuoi investimenti.

ETF a replica sintetica

Ci sono delle ragioni tecniche che impongono agli emittenti di adottare la replica indiretta al posto della replica fisica.

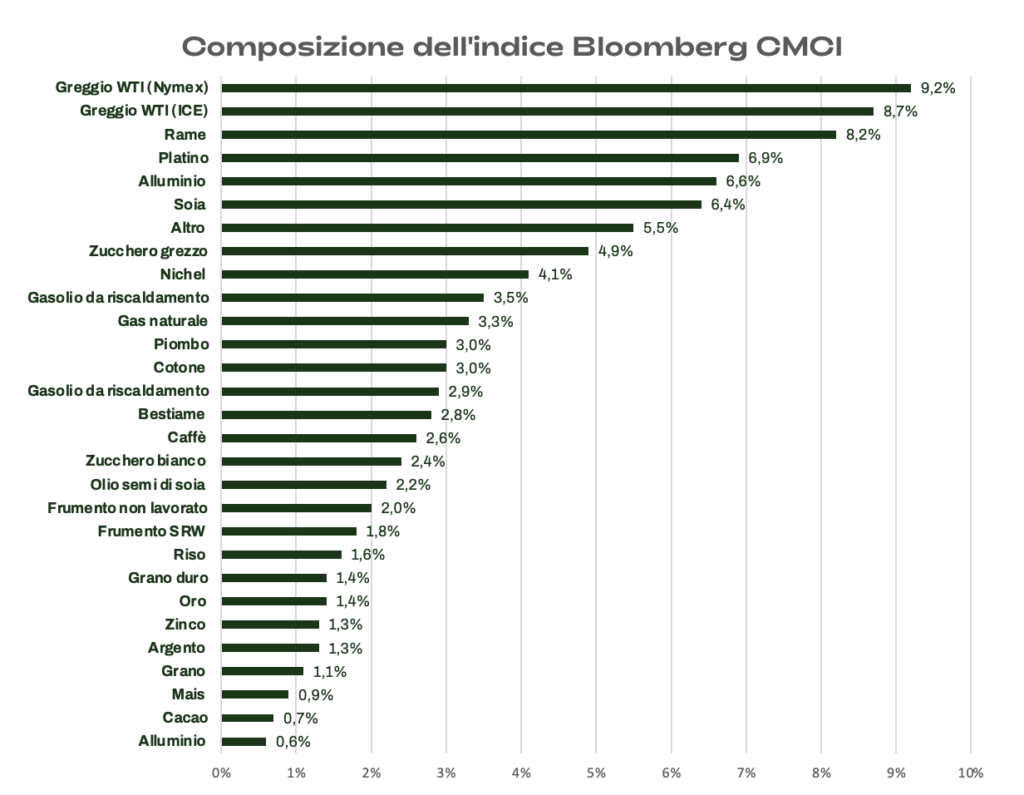

Pensa al mercato delle materie prime.

Per replicare fisicamente un indice come il Bloomberg Constant Maturity Commodity Index, l’emittente dovrebbe acquistare, immagazzinare e gestire una quantità enorme di petrolio, zinco, caffè, zucchero, mais, olio, grano, bestiame, cotone e molte altre materie prime.

Operazione costosissima e dalla logistica impraticabile.

E allora gli emittenti hanno la possibilità di optare per la replica sintetica o indiretta.

Negli ETF a replica sintetica, l’emittente non acquista tutti i titoli azionari o obbligazionari contenuti nell’indice che intende replicare, ma stipula un contratto di swap (uno strumento finanziario derivato) con un soggetto terzo chiamato controparte, generalmente una grossa banca d’investimento.

Lo swap prevede che la controparte fornisca all’ETF la performance giornaliera dell’indice replicato ottenendo in cambio il rendimento di un paniere di titoli (chiamato substitute basket) o collaterale detenuto dall’ETF stesso e una commissione sull’operazione (commissione di swap).

A differenza della replica fisica, nel caso della replica sintetica c’è un soggetto in più che interviene nell’operazione: la controparte.

Ed esiste la possibilità che la controparte non sia finanziariamente in grado di pagare all’ETF il rendimento promesso.

In altre parole, c’è il rischio che non riesca a mantenere l’impegno assunto nel contratto di swap.

Questo è il cosiddetto rischio di controparte.

Se quest’ultima fallisse, chiaramente i nostri investimenti perderebbero di valore.

Tuttavia, proprio per limitare il più possibile il rischio di controparte e tutelare gli investitori, la normativa europea UCITS in materia fissa dei paletti molto stringenti per le emittenti.

Infatti un ETF può stipulare un contratto di swap con una singola controparte solo per il 10% del suo patrimonio complessivo, cosa che di fatto rende necessario stipulare più contratti di swap con molteplici controparti.

Che in soldoni significa che se la controparte dovesse fallire, la perdita massima che potremmo subire sul capitale investito sarebbe del 10%.

Non piacevole, ma cosa ben diversa dalla rovina finanziaria.

Gli ETF sono solo uno strumento

Le probabilità che un ETF fallisca, o meglio, che lo società emittente e di gestione fallisca, sono tutto sommato trascurabili, soprattutto per quanto riguarda gli ETF a replica fisica.

La struttura e il funzionamento stesso degli ETF tutela ampiamente il tuo denaro investito.

E questo è un bene.

Perché anche in uno scenario di rischio sistematico i tuoi soldi sono al sicuro investiti nel capitale sociale delle aziende che favoriscono costantemente il progresso umano.

Ma non pensare che il processo di investimento si riduca a “Compro un paio di ETF un po’ a caso e sono a posto per sempre, tanto non possono neanche fallire”.

Anche perché se decidi di investire negli ETF sbagliati potresti comunque perdere un sacco di soldi.

Bella consolazione poi il fatto che tecnicamente gli ETF non possono fallire.

Gli ETF sono senza ombra di dubbio gli strumenti più efficienti e sicuri per un investitore privato, ma sono appunto, solo strumenti.

Strumenti e prodotti finanziari che devono essere inseriti all’interno di un processo più ampio di pianificazione finanziaria.

Processo che si CONCLUDE con la scelta dei prodotti su cui investire, ma che a monte ti chiede di fare delle scelte molto più importanti per la tua prosperità finanziaria futura, come ad esempio:

Quanta liquidità devo tenere da parte per gli acquisti programmati?

Quanta per le emergenze?

Sono correttamente assicurato?

Ho il controllo delle mie spese e sto risparmiando a sufficienza per il me stesso del futuro?

Quali sono i miei obiettivi di investimento?

Qual è l’asset allocation più adatta per il loro raggiungimento?

E qual è il loro orizzonte temporale?

Ogni quanto ribilanciare i miei portafogli di investimento?

E che fare quando sono in prossimità del raggiungimento del mio obiettivo?

Tutte domande a cui devi saper dare risposte certe se vuoi avere davvero il controllo della tua situazione finanziaria.

Se già le possiedi, buon per te.

Se invece ancora sei confuso o confusa da tutta questa sfilza di domande (e non sono neanche tutte) il mio consiglio spassionato è di prenotare una chiamata gratuita con uno dei nostri tutor per capire insieme a loro se possiamo aiutarti a costruire la tua solida e meritata pianificazione finanziaria individuale.