“Non voglio investire, mio cugino ha investito in borsa e ha perso un sacco di soldi!”. Da quando ho cominciato questo lavoro ho sentito questa frase centinaia di volte, ed è una delle ragioni principali per cui la gente non vuole investire. Certo, a nessuno piace perdere i propri soldi, ma c’è un’amara verità che non viene ripetuta a sufficienza: anche NON investire è una scelta di investimento ed è una delle peggiori che tu possa fare. In questo articolo ti spiego il perché.

Odio perdere soldi, è più forte di me.

Sono il tipo di persona che si incazza quando perde l’euro che gli era rimasto in tasca.

E non è per il valore dell’euro, è il fastidio di aver perso qualcosa di mio.

Quando ho letto per la prima volta di quanto la gente odia perdere, molto più di quanto ami vincere, in termini tecnici si parla di avversione alla perdita, un fenomeno scoperto dallo psicologo e premio nobel per l’Economia Daniel Kahneman, questa è stata la mia reazione:

Li è nato il mio amore per l’economia comportamentale.

E ho scoperto che il meccanismo dell’avversione alla perdita, che è presente in tutti noi, è una delle ragioni che stanno alla base della scelta di NON investire.

Ma procediamo con ordine.

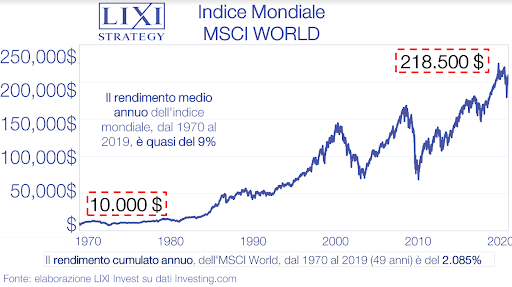

Guarda attentamente il grafico qui sotto.

(Attenzione: quanto riportato da questo grafico vale SOLO per i rendimenti degli investimenti azionari ben diversificati, da NON confondere con quelli delle azioni singole).

So che cosa stai pensando.

“Si, tutti belli questi grafici che fanno vedere come gli investimenti azionari salgono sempre, però io ho sentito che Coso ha investito in Borsa e ha perso un sacco di soldi, quindi io non voglio”.

Posto che sono praticamente sicuro che Coso non stesse investendo, ma stesse tentando di speculare (e conoscere la differenza tra investimento e speculazione è fondamentale), aver paura di POTENZIALI perdite di soldi mentre investi non è una buona ragione per evitare di farlo.

Perché NON investendo, stai pur certo, che di soldi ne perderai SICURAMENTE.

Lo so, non investire sembra una scelta sicura, visto che i tuoi risparmi rimangono fermi sul conto corrente e non li vedi oscillare, ma in realtà questa scelta ti farà perdere del denaro (nel lungo periodo) a causa di due subdoli nemici.

L’inflazione

L’inflazione è il nemico silente che si porta a casa i tuoi soldi senza che tu te ne accorga.

Magari può sembrare pure poco (l’inflazione media che si è prefissata di raggiungere la BCE è il 2% annuale e negli ultimi anni è stata più bassa di così), ma nel lungo periodo stai pur certo che ci rimetterai.

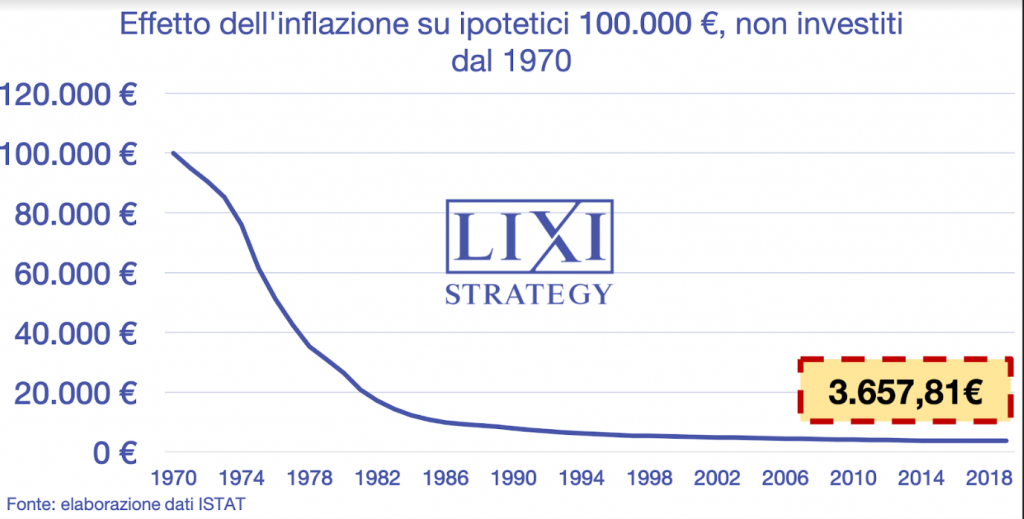

Guarda cosa sarebbe successo all’equivalente di 100.000 euro dal 2000 al 2018.

Dopo 18 anni, il loro potere d’acquisto sarebbe diminuito del 30%.

Mica bruscolini.

E questa è una perdita sicura, che non potrai mai recuperare.

Non è come le oscillazioni dei mercati finanziari, che se ben gestite possono diventare occasioni di acquisto e di guadagno futuro.

Qui c’è una discesa continua, lenta e inesorabile da cui non potrai praticamente mai riprenderti (a meno che non si entri in una situazione di deflazione, ma oltre ad essere molto raro è un brutto segno per un’economia, quindi non c’è da augurarselo).

Andando più indietro nel tempo è ancora peggio.

Lo so, cinquant’anni possono sembrare un periodo esagerato, ma se ti dovessi trovare ad ereditare da giovane il patrimonio di famiglia (mi auguro di no, molto meglio godersi i genitori il più a lungo possibile), tutto d’un tratto questo orizzonte temporale ha senso.

E non investire significa sprecare tutto il patrimonio che ti è stato affidato dai tuoi genitori.

Non il massimo della vita.

Il costo-opportunità

Questo concetto è una delle basi dell’economia, ed è ancora più sofisticato dell’inflazione.

Se non investi i tuoi soldi, non solo subirai l’effetto dell’inflazione, ma non parteciperai ai possibili guadagni che potresti avere tramite gli investimenti (specialmente quelli basati su azioni).

Più che una perdita, possiamo parlare di mancato guadagno, ma a conti fatti stiamo sempre parlando di meno soldi nelle tue tasche.

Di quanto stiamo parlando esattamente?

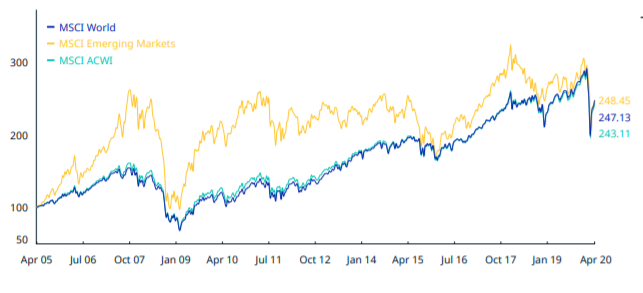

Prometeia, una società di ricerca specializzata, ha stimato che negli ultimi 15 anni questa perdita ammonta ad un 30% di ricchezza in termini reali.

Un numero che fa impressione, ma che personalmente mi sembra molto conservativo, dato che uno degli indici azionari più diversificato in assoluto, nello stesso periodo, ha portato a casa un guadagno molto più alto.

Come vedi dal grafico sotto, chi avesse investito 100.000 € 15 anni fa nell’MSCI World (uno degli indici più diversificati in assoluto), oggi se ne troverebbe in tasca circa 250.000.

Volendo usare come riferimento il periodo 2000-2018, avresti potuto lasciare fermi i tuoi soldi per 5 anni, investirli ad aprile 2005 e nel 2018 avresti comunque raddoppiato il tuo capitale, nonostante la ripida discesa del 2007.

Quindi, alla perdita dovuta all’inflazione devi aggiungere anche questo mancato guadagno.

Ovviamente questo dato deve solo far riflettere e non essere preso come un suggerimento di investimento.

Investire il 100% dei propri risparmi in azioni è una scelta molto pericolosa anche per chi ha davanti decine di anni per raggiungere i propri obiettivi.

Non si sa mai quando potrebbero arrivare emergenze da gestire o correzioni sui mercati difficili da digerire anche per chi ha nervi d’acciaio.

(Fermo restando che investire il 100% del proprio denaro è uno degli errori più gravi che un investitore possa fare, con conseguenza gravissime durante un crollo dei mercati).

Ed è per questo che in Lixi Plannix consigliamo di tenere un cuscino di sicurezza di soldi liquidi per le spese di tutti i giorni, le emergenze e gli acquisti programmati.

Una precisazione finale

Dopo aver letto questo articolo, potrebbe esserti venuta una voglia matta di investire e di non lasciare i tuoi soldi fermi, in preda all’inflazione o al costo-opportunità.

Mi fa molto piacere averti convinto, ma ho un’ultima richiesta per te.

Non cominciare ancora ad investire.

Investire basandosi sulla paura non è una buona scelta.

E questo vale soprattutto per eventi che non è detto accadano, come ad esempio la fantomatica patrimoniale di cui si parla tanto in Italia in questo periodo.

Se questa fosse l’unica ragione per cui vuoi cominciare ad investire, fermati un secondo e pensaci bene.

È come se avessi deciso di spararti a un piede per far dispetto alla fidanzata che ti ha chiesto di portare fuori il cane a passeggiare.

Ricordati che quando hai paura o non hai le giuste informazioni, non stai investendo.

Stai comprando prodotti finanziari sperando che ti vada tutto bene.

E la speranza è una pessima strategia, specialmente sui mercati finanziari.

Investire è un’azione che deve essere basata sulla consapevolezza, e prima di cominciare, devi decidere almeno le basi da cui partire.

Se non sai da dove cominciare, ti consiglio il libro di Luca Lixi, fondatore e CEO di Lixi Invest.

A differenza di promotori, noi non abbiamo alcun interesse a farti investire tutto e subito, quindi prenditi tutto il tempo necessario per iniziare il tuo percorso di consapevolezza finanziaria.

Vedrai che sarà un viaggio pieno di soddisfazioni.