Negli ultimi anni mi sono sempre chiesto quale fosse la vera relazione tra soldi e felicità. E, analizzando gli studi più recenti, ho scoperto che la risposta è tutt’altro che banale.

“I soldi fanno (o non fanno) la felicità”.

Da qualunque punto di vista la si guardi, questa è una frase sbagliata.

I soldi sono tutti uguali?

Esiste un solo tipo di felicità?

E ammesso che esista una definizione univoca di soldi e felicità, è possibile avere la presunzione di supporre che esista una relazione semplice (e lineare) tra i due?

Mi sono appassionato a questo tema, e ho iniziato a ricercare cosa dicessero psicologi ed esperti di economia comportamentale sul tema “soldi-felicità”.

Ed ho scoperto che, in realtà, le cose sono un po’ più complicate di quanto potrebbero sembrare.

Alcune premesse sull’approccio al denaro

Partiamo comunque da un presupposto sul giusto approccio da avere nei confronti del denaro.

Senza cadere in banalità del tipo “è meglio piangere in una Rolls Royce che in un vagone del metrò“, siamo tutti d’accordo che una persona indigente sarebbe più felice se avesse i soldi per vivere dignitosamente e pagare affitto e bollette.

Ma siamo altrettanto d’accordo che dopo aver acquistato 30 paia di scarpe, il 31esimo paio non renderebbe questa persona più felice, o che andare a mangiare al ristorante tutti i giorni non sia una cosa così entusiasmante.

Giusto?

Ribadisco infatti un concetto, che abbiamo ripetuto spesso.

I soldi sono un mezzo.

Un mezzo utilizzato per raggiungere degli obiettivi più grandi, più ambiziosi, più importanti per noi.

E se alcuni di questi obiettivi fondamentali non possono essere raggiunti, c’è ben poco da essere felici, o da inventarsi chissà che relazioni scientifiche.

- Un figlio che non può studiare dove vuole

- Un conto corrente che non può reggere un’altra spesa straordinaria

- Un pensionato che non arriva a fine mese

Sono situazioni dove oggettivamente c’è poco da stare allegri.

E siamo altrettanto d’accordo che sia completamente sbagliato considerare i soldi un fine.

Considerarli infatti un obiettivo a sé stante, è il modo migliore per avere un atteggiamento sbagliato nei confronti del denaro.

Un attaccamento quasi morboso, che potrebbe aumentare ulteriormente la naturale tendenza a oscillare tra due atteggiamenti ugualmente sbagliati:

- Paura esagerata della perdita

- Avidità eccessiva del guadagno

Dunque, i soldi fanno o non fanno la felicità? Dipende.

Fior fiore di scienziati, psicologi, economisti comportamentali e sociologi si sono interrogati sulla relazione tra denaro e stato d’animo, e sono emerse diverse cose interessanti che ho voluto raccogliere in questo articolo.

- Cos’hanno in comune la ricchezza e un tapis-roulant?

- Quando spendere soldi ci rende davvero felici?

- Esiste un concetto più profondo di felicità? E come si lega al denaro?

- E soprattutto, come si raggiunge?

La corsa infelice sul tapis-roulant edonico del denaro

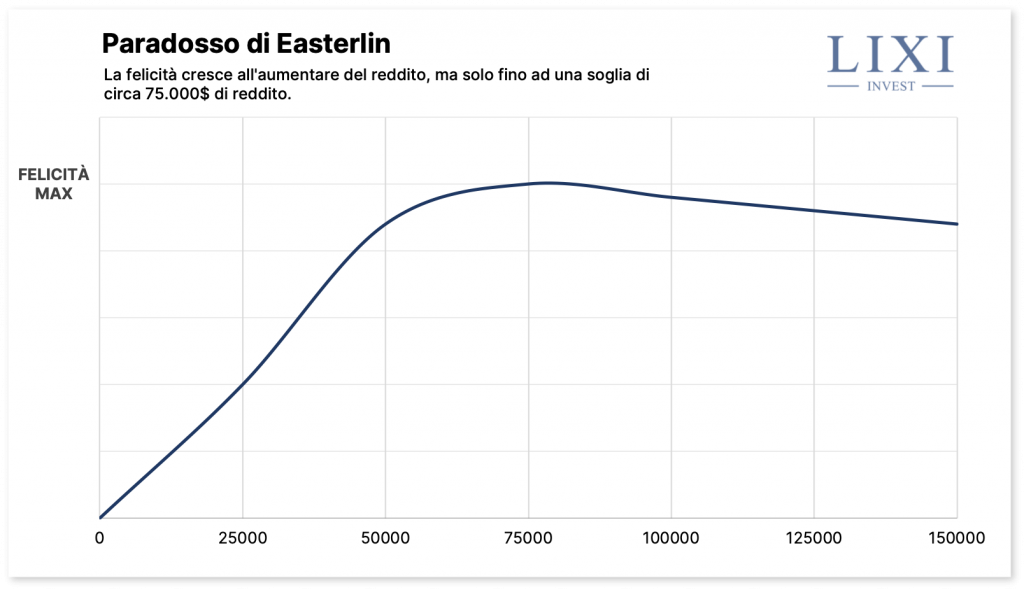

Voliamo nel lontano 1974, a Los Angeles, presso la Southern Carolina University, dove in quegli anni il professor Easterlin stava studiando la relazione tra felicità e reddito.

Quanto conta il reddito per la nostra felicità, secondo Easterlin?

Molto poco.

O meglio, secondo Easterlin la nostra felicità aumenta all’aumentare del nostro reddito, ma solo fino ad una certa soglia.

Per intenderci, una soglia che assicuri che tutti i bisogni primari siano effettivamente soddisfatti, in modo più che adeguato.

Sorpassata questa, la felicità degli individui non aumenta più e, in taluni casi, addirittura diminuisce.

È quello che viene definito come il Paradosso di Easterlin.

In uno studio del 2010, tra le altre cose, Daniel Kahneman (uno dei più importanti psicologi e premo Nobel per l’economia nel 2002, esperto di economia comportamentale) e Angus Deaton (premio nobel per l’economia nel 2005) si sono anche divertiti a individuare quale fosse questa “soglia della felicità”, che si attesterebbe attorno ai 75.000 dollari all’anno.

Possiamo essere più o meno d’accordo sul dato (basato sugli USA), ma non sarebbe questo il punto.

Esistono altre teorie che fissano questa soglia ad un livello più alto, o specificano che la soglia dipende dal paese e dal potere d’acquisto, ma non è questo il dato rilevante.

Il punto è capire qual è il meccanismo psicologico che scatta dentro la nostra testa superata una certa soglia di reddito.

Ed è quello che Kahneman e Easterlin hanno definito l’effetto treadmill (ovvero l’effetto tapis-roulant).

L’immagine della corsa sul tappeto è a mio avviso particolarmente calzante quando si parla di ricchezza.

Riassumendo, la ricerca del denaro rischia di farci correre su un tapis roulant dove siamo sempre fermi nello stesso punto.

Da un certo punto di vista, corriamo il rischio di inseguire il denaro senza un motivo ben preciso.

Senza un obiettivo finanziario di lungo termine, o uno scopo.

Esistono in particolare livelli di questo effetto, che sono:

- Il tapis roulant edonico: quella sensazione per cui quando compriamo qualcosa di nuovo (una macchina, un cellulare, un paio di scarpe ecc…) abbiamo un improvviso aumento di felicità, ma che scompare dopo poco tempo. Questo ci porta ad inseguire tanti piaceri momentanei uno dietro l’altro, come una droga. Possiamo testare questo effetto in molteplici campi della vita, che potremmo riassumere in “Lo voglio tantissimo, fino a che non l’ho ottenuto”.

- Il tapis roulant della soddisfazione: quella rincorsa continua a qualcosa di più e di più grande, una volta raggiunto un certo status. E’ un effetto per cui ci troviamo ad un certo punto assuefatti dal nostro stile di vita, e vogliamo sempre di più, solo per innalzare il nostro livello.

- Il tapis roulant della posizione: ovvero quella ricerca costante di beni che ci “posizionino” un gradino sopra le altre persone che frequentiamo, per confrontarci con loro. In buona sostanza, la ricerca di una ricchezza relativa, e non assoluta. Vogliamo avere la macchina più bella del nostro collega, la casa più grande del nostro vicino, il cellulare più nuovo dei nostri amici.

Qual è dunque la soluzione a questa eterna insoddisfazione e infelicità?

Secondo Easterlin, la chiave sta nello spostarsi verso un altro tipo di “beni”, che non sono soggetti all’effetto tapis roulant: i beni relazionali.

Dedicarci eccessivamente alla ricerca spasmodica del denaro fine a sé stesso, fa sì che si trascuri il tempo per la famiglia, le relazioni, le amicizie, la salute, lo sport.

Riappropriarsi di questi beni, invece, può farci essere più felici.

Il bene più prezioso che abbiamo: il tempo

Ma quindi cosa ci sta indirettamente dicendo il prof. Easterlin?

Che tra felicità e denaro, c’è un terzo fattore da considerare.

Questo fattore è il tempo.

Da un lato, sacrifichiamo del tempo per guadagnare denaro.

Dall’altro, con il denaro possiamo “acquistare” tempo, delegando alcune attività o acquistando dei servizi che ci semplifichino la vita.

E quando lo facciamo, siamo più felici.

Poi dipende come impieghiamo il tempo che abbiamo “acquistato” delegando una scocciatura, certo.

Se il maggior tempo libero lo investiamo guardando video e serie TV su Netflix e TikTok tutto il giorno, trastullandoci tra letto e divano, dubito che questa sia la ricetta per la felicità.

Ma siamo tutti d’accordo che gli acquisti che ci fanno risparmiare tempo ci portino a stare meglio e a dedicarci alle cose e alle persone davvero importanti per noi, e quindi ad essere più felici.

Questo ci suggerisce anche un altro aspetto, collegato alla professionalità.

Legare la propria retribuzione ad un mero calcolo orario, potrebbe essere molto pericoloso e rischierebbe di farci tornare sull’eterna corsa infelice del tapis-roulant.

Hai presente le ruote per topi e criceti? Ecco, io non vorrei finire nel loop della cosiddetta rat race, o corsa del topo.

La professoressa Ashley Whillans dell’Harvard Business School ha poi recentemente pubblicato una ricerca su un campione di 100.000 persone, in cui è emerso chiaramente che le persone che erano riuscite a riappropriarsi del proprio tempo erano più felici, avevano meno probabilità di divorziare, facevano più esercizio fisico, mangiavano meglio ed erano mediamente più produttive.

Una delle deduzioni più interessanti di questo studio, è che l’uomo fa generalmente fatica a dare il giusto valore al tempo, mentre ha meno problemi a farlo con i soldi.

Se non prendiamo orizzonti temporali troppo lunghi, 100€ ci sembrano sempre 100€.

Ma un’ora in più di tempo oggi ci sembra valere poco, tanto le recupereremo poi!

Insomma, tendiamo a ritenere che in futuro avremo più tempo, e che quindi sia possibile rinunciare ad un po’ di tempo oggi per avere più soldi, senza grandi sacrifici.

Tendiamo a “scontare” un po’ troppo il nostro tempo futuro, e per questo lo sacrifichiamo facilmente.

La confusione che facciamo tra breve e lungo termine, è uno dei bias più diffusi e potenti.

È ad esempio anche a causa di questa continua incertezza, che confondiamo tra loro il significato di investimento e speculazione.

Questo effetto è potenziato dal fatto che, guadagnando, possiamo acquistare beni che ci danno una scarica di felicità immediata, e quindi ancora una volta siamo portati naturalmente a sacrificare il breve per il lungo (ne ha parlato il professor Aaron Ahuvia in questo studio sul tema).

La professoressa Whillans ha inoltre evidenziato che una delle cause di questo fenomeno potrebbe essere attribuita all’idea che farsi vedere impegnati sia un’immagine socialmente accettata, e che dimostri uno status sociale più alto (immagina un manager molto occupato od un professionista con molti clienti).

La società mediamente ritiene infatti che una persona con molto tempo libero non sia in realtà un duro lavoratore, o qualcuno che si meriti davvero ciò che ha, e questo porta molte persone a occuparsi (o a fingere di esserlo) più del dovuto.

Capisci l’irrazionalità di questo comportamento, in cui magari ti sei trovato talvolta anche tu?

Capisci quanto le convinzioni sociali e le etichette intervengono nel rapporto soldi-felicità?

Insomma, il rischio di finire con le gambe per aria e rimanere impalati nello stesso punto, più stanchi e stressati per qualche soldo in più, è in questo caso molto alto.

Esiste inoltre un altro caso in cui è stato dimostrato che i soldi ci rendono più felici: quando li spendiamo per gli altri.

Uno studio del 2008 della professoressa Elizabeth Dunn della British Columbia University pubblicato sulla rivista Science, ha studiato l’effetto sulla nostra mente che si innesca quando spendiamo soldi per gli altri (regali o beneficenza).

Il risultato di questo studio ha dimostrato che siamo mediamente più felici quando spendiamo per gli altri rispetto a quando lo facciamo per noi.

È per questo che uomini ricchissimi come Bill Gates o Warren Buffett, superata una certa soglia di ricchezza, trovano felicità e soddisfazione vedendo l’impatto sociale che riescono a generare con le loro iniziative filantropiche (con un impatto positivo sul mondo maggiore di tanti governi ed enti pubblici, aggiungerei).

E se andassimo oltre il concetto di felicità?

Finora abbiamo parlato di rapporto soldi-felicità, sebbene qualcuno possa giustamente obiettare che la felicità sia soggettiva.

Abbiamo visto gli studi, e sono pressoché tutti concordi che superata una soglia critica, i soldi non ci rendano più felici.

Ma Kahneman, negli ultimi dieci anni, ha cercato di andare oltre.

È giunto alla conclusione che, in realtà, gli uomini non cercano davvero la “massima felicità”.

La vera aspirazione dell’uomo è la soddisfazione per la propria vita.

Prima di giungere a questa conclusione, Kahneman ha studiato approfonditamente la differenza tra ciò che viviamo e ciò che in realtà ricordiamo.

Ne ha parlato anche in una conferenza TedTalk che puoi vedere cliccando qui (è tradotta anche in italiano).

Secondo Kahneman, la felicità è qualcosa di transitorio, uno status momentaneo, ed è ciò che viviamo in quel momento. È quella sensazione che abbiamo quando stiamo bene.

Una bella chiacchierata con un amico, una giornata di sole, una canzone che ci piace.

Qualcosa di assolutamente importante nella vita, ma che da sola non basta.

Perché?

Perché puoi sperimentare tantissimi momenti felici, ma allo stesso tempo non essere soddisfatto della tua vita nel complesso.

Ciò su cui va davvero la nostra testa, il nostro pensiero, è la quella sensazione che provi al mattino appena sveglio con cui hai a che fare tutti i giorni.

È ciò che ricordiamo davvero, ciò su cui misuriamo il nostro successo.

La felicità è a breve termine.

La soddisfazione è a lungo termine.

Il nostro fine ultimo, dunque, non è essere felici.

È essere completamente soddisfatti della nostra vita e di noi stessi.

Che è oggettivamente molto meglio, no?

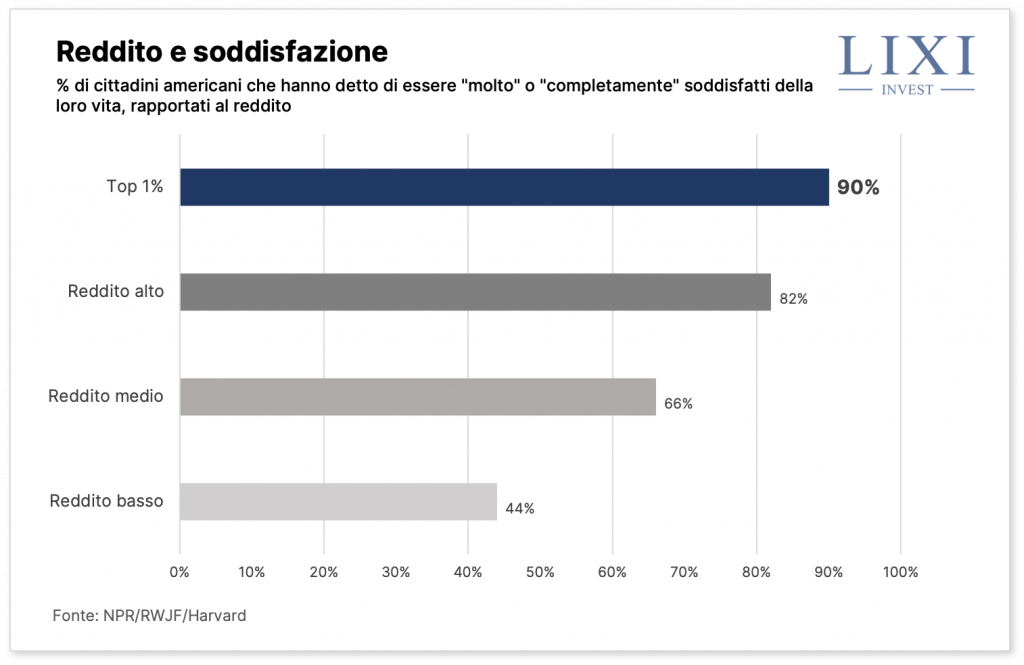

Reddito e soddisfazione

A questo punto, gli studi di economia comportamentale si sono spostati su un altro focus: individuare la correlazione tra reddito e soddisfazione.

E in un’indagine di NPR, Robert Wood Johnson Foundation e la Harvard T.H. Chan School of Public Health, i ricercatori hanno chiesto alle persone proprio questo.

Hanno poi collegato le risposte con la loro ricchezza e il loro reddito.

Risultato? In questo caso la soglia “critica” era molto più alta: 500.000$.

Esiste una forte correlazione crescente in questo caso tra reddito e soddisfazione di vita.

Il 90% delle persone col reddito più che alto (dunque più che milionari) ha risposto al sondaggio che era “molto o completamente soddisfatta della propria vita“.

Esticazzi Gian! Pure io sarei soddisfatto con tanti soldi!

Si, da un lato lo studio dice proprio questo.

E attenzione a leggere il grafico e lavorare con i dati: l’indagine non sta dicendo che non ci si possa sentir soddisfatti anche a redditi più bassi.

Il 44% delle persone con reddito basso, è molto soddisfatta.

Un contadino che vive del suo orto può essere a posto così, lo studio non sta mica dicendo il contrario (premesso che dentro di sé potrebbe avere delle aspirazioni inespresse e chiedersi “chissà come sarebbe andata se“).

Ciò che questo studio evidenza è invece la correlazione crescente tra le due variabili, che è piuttosto forte.

Ma essere soddisfatti implica tanti momenti poco felici, difficoltà, preoccupazioni, tensioni, ma che alla fine contribuiscono a qualcosa di più grande. Non è mica semplice.

La felicità, nel breve termine, serve a poco e svanisce.

La soddisfazione, nel lungo termine, è molto più importante.

E richiede, tendenzialmente, più soldi.

Al fine di:

- Garantire ai tuoi figli che avranno la migliore istruzione possibile

- Assicurarsi di avere una quota di risparmi che permetta di avere tutto il tempo per riorganizzarsi o fare qualcosa di nuovo in caso di perdita del lavoro

- Poter vivere con una duratura sensazione di autonomia e flessibilità, con una buona e sana dose di ottimismo (alla Warren Buffett) per il futuro

- Avere la possibilità sperimentare una sensazione di maggiore controllo verso il tuo tempo e la tua vita, dominando l’incertezza del futuro…

- …e così via.

Attenzione però a due aspetti che potrebbero sfuggire.

Se è vero che esiste una correlazione tra soldi e soddisfazione… e altrettanto vero che in questo “modello” stiamo dando per scontato un fattore con cui fare i conti.

L’etica.

Un ricchissimo truffatore sarebbe nella “top 1%”, ma sono sicuro che si sentirebbe parte di quel 10% che non si ritiene soddisfatto della propria vita.

Soldi sporchi, ottenuti con l’inganno o circuendo altre persone, sicuramente fanno intervenire altri fattori che, nel lungo termine, dilaniano profondamente le persone.

Il secondo aspetto da considerare, a parità di etica, è se i soldi sono stati guadagnati o ci si è trovati nel posto giusto al momento giusto.

La soddisfazione che scaturisce da soldi guadagnati con il lavoro e la propria impresa, rispetto ad una grossa somma ereditata o una botta di fortuna, è ancora maggiore perché c’è un purpose, uno scopo più alto, che concorre col denaro.

Oltre una certa soglia non si fanno le cose “per soldi”, ma per vedere la propria creazione imprenditoriale crescere e/o per fare del bene agli altri.

Riassumendo…

Alla luce di tutto ciò, qual è dunque la vera risposta alla domanda sul rapporto soldi e felicità?

Riassumendo:

- Bisogna prima distinguere che felicità e soddisfazione sono due cose diverse. Una è nell’immediato e nel breve termine, un’altra è una sensazione che riguarda il nostro rapporto con la nostra vita.

- I soldi, entro una certa soglia, rendono felici perché assicurano il soddisfacimento di tanti bisogni primari, con un buon margine. Ma la nostra vita potrebbe, tutto sommato, non cambiare più di tanto.

- Inoltre, inseguire i soldi senza scopi e senza obiettivi, per il puro gusto di guadagnare, rischia di farci correre una corsa inutile ed affannosa nel tapis-roulant edonico, sacrificando il bene più prezioso che abbiamo, che è il tempo.

- Una volta superata la soglia, la nostra felicità non cresce più di tanto. Insomma, abbiamo poche “scariche” di allegria quotidiane, ma stiamo iniziando a gettare le basi per qualcosa di più importante e duraturo.

- Quando la nostra ricchezza cresce oltre una certa soglia, ciò che tendenzialmente aumenta è la nostra soddisfazione per quello che abbiamo costruito ed ottenuto. Quella sensazione profonda di “sonni tranquilli” per ciò che si è ottenuto, che è comunque fatta di tanti momenti difficili, infelici, di duro lavoro, ma profonde soddisfazioni.

- Ognuna di queste considerazioni presuppone che i soldi siano stati ottenuti in maniera etica, e rappresentano delle tendenze medie che comunque includono poveri felici e soddisfatti o ricchi che odiano la propria vita.

L’anello mancante

In tutto questo discorso, però, si omette un ulteriore particolare.

Si da per scontato che i soldi arrivino col manuale di istruzioni, insomma che basti avere tanti soldi per realizzare i propri obiettivi finanziari e di vita.

Ma senza un piano e senza una strategia che insegni ad abbinare i propri soldi ai propri obiettivi di vita, e che fornisca poi un metodo per raggiungerli, non è assolutamente detto che tanti soldi si tramutino in tanti obiettivi raggiunti. Anzi.

I soldi possono provocare tantissime preoccupazioni, specialmente quando sono qualcuno in più.

E quando arrivano, tantissime persone (banche, promotori, familiari, affetti e quant’altro) vorranno dire la loro o metterci mano.

Per essere davvero soddisfatto economicamente (e di conseguenza realizzare obiettivi di vita nel lungo termine) è necessario saper investire in maniera strategica, così da difendersi dal rumore del mercato, le preoccupazioni di breve termine, le commissioni voraci e l’inflazione.

Perché ad un certo punto la domanda “dove metto i miei soldi” sorge. E sarà capitata anche a te.

Il rischio è quello poi di farsi abbindolare da opportunità di guadagno facile (= brevi scariche di adrenalina ed endorfine) mandando a quel paese il raggiungimento di obiettivi davvero importanti (= soddisfazione nel lungo termine).

E la risposta alla tua domanda è Lixi Plannix, il processo che ti insegna, nella pratica, come investire, gestire e proteggere i tuoi soldi in totale autonomia.

È il primo vero processo pratico di finanza personale che ti insegna proprio ad utilizzare i soldi come un mezzo (ricordi?) per raggiungere ciò che conta davvero per te.

A presto,

Gian Mario