Finché gli investimento salgono, nessuno pensa alla variante “rischio”. Anzi, sembra che sia qualcosa che non ci possa minimamente toccare. Tuttavia, la vera prova del nove, arriva quando i mercati crollano vertiginosamente e fanno -30% nel giro di pochissimi giorni. È in quel momento che la tua tolleranza al rischio viene davvero messo alla prova e nel caso in cui sia molto più bassa di quanto tu ti aspettassi, potrebbe portarti a fare delle azioni sconsiderate. Quantificare la tua tolleranza al rischio e capire come gestirla, potrebbe dunque essere una discriminante importante nel successo dei tuoi investimenti. In questo articolo, ho raccolto delle semplici strategie e accorgimenti che puoi attuare ben prima di incorrere in un crollo del mercato per capire quanto sei disposto a rischiare (e a sopportare).

Quando si parla di investimenti, le persone si focalizzano quasi sempre sul rendimento.

Spesso sento frasi come questa:

“Se ti do mille euro, quanto prometti di farmi guadagnare?”

È naturale che istintivamente venga da pensare prima al guadagno.

Dopotutto, investire è un atto di fede che ti chiede di rinunciare a spendere i tuoi soldi oggi, per averne di più domani.

Per questo motivo il rendimento diventa il centro dei tuoi pensieri.

In questo ragionamento, però, c’è un grandissimo assente.

Il rischio.

Negli investimenti, il rischio è l’altra faccia della medaglia.

Mentre di fronte a dei buoni rendimenti la risposta emotiva delle persone è la medesima (gioia e soddisfazione), di fronte al rischio ogni persona reagisce in modo diverso.

Ognuno di noi ha una tolleranza al rischio differente.

Tolleranza al rischio che non è così semplice da misurare come potresti pensare.

Vediamo il perché.

Che cos’è la tolleranza al rischio

La tolleranza al rischio è un modo figo per definire quanto puoi guardare scendere il valore dei tuoi investimenti senza preoccuparti.

Da cosa dipende?

Sia da fattori esterni che da fattori interni.

Ad esempio, più sei una persona ottimista, più ti senti portato a rischiare.

Più sei pessimista, più sentirai l’impulso di chiudere i tuoi risparmi in una cassaforte e buttare via la chiave.

Il tuo stesso umore potrebbe farti oscillare da un’estremità all’altra.

Tuttavia, se la tolleranza al rischio dipendesse solo da noi, sarebbe molto più semplice da gestire.

Purtroppo però ci sono anche altre motivazioni esterne che influenzano quanto vuoi rischiare in un determinato momento.

Vediamo un esempio.

Quando uno dei tuoi investimenti sale di valore, ti senti carico a mille:

“Rischiare un po’ di più? Nessun problema, sto già andando alla grandissima!”

Quando poi il vento gira, e questo investimento comincia a scendere, la prudenza rientra dalla finestra.

“Forse non ho fatto la scelta giusta, meglio vendere prima di perdere ancora di più. Forse devo cambiare qualcosa.”

E così via in un turbine di paranoie.

Se hai seguito una solida strategia di investimento fatta su misura per te (come chi sta usando LIXI STRATEGY), non avresti di che preoccuparti.

Anche perché le oscillazioni sui mercati azionari capitano, sono capitate e continueranno a capitare: basta saperle gestire (come abbiamo visto in questo episodio del podcast).

Anzi, anche se nel presente possono dare qualche preoccupazione, se sfruttate nel modo corretto, le oscillazioni del mercato ti permettono anche di guadagnare di più in futuro.

Per poterle sfruttare, però, devi avere un’idea di quanto rischio sei capace di tollerare.

E questo ci porta al prossimo punto.

Come misurare la tua tolleranza al rischio

Misurare il rendimento di un prodotto finanziario è molto semplice, basta usare un po’ di matematica di base.

Misurare il rischio invece, è tutto un altro paio di maniche.

Non tutti i professionisti sono d’accordo su cosa sia, figuriamoci su come misurarlo.

Lo strumento più diffuso per misurare il rischio di un investimento in Italia, è un questionario a risposta multipla, introdotto dalla direttiva europea Mifid (ora Mifid2).

Per essere più precisi, il questionario misura sia la conoscenza dei prodotti finanziari di un investitore che la sua tolleranza al rischio.

E lo fa usando domande del tipo:

“Come ti sentiresti se dovessi perdere il 30% dei tuoi investimenti domani mattina?”

“Preferisci investire in un prodotto finanziario che rende al 100% 100 euro, oppure un prodotto che rende il 50% delle volte 400 euro e l’altro 50% ti fa perdere 300 euro?”

Rispondendo a un paio di pagine piene di domande di questo tipo, otterrai un profilo di propensione al rischio personalizzato: basso, medio o alto.

Tutti gli investimenti che ti verranno proposti saranno sempre adeguati a questa profilazione.

Questo sistema, per quanto sembri sensato, presenta dei problemi evidenti.

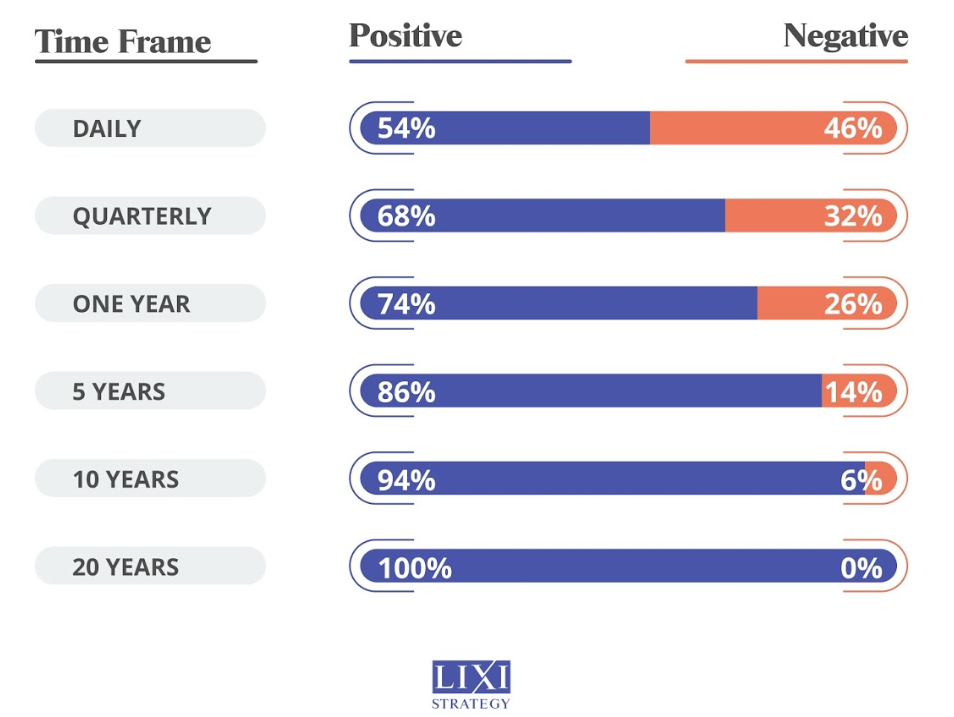

Ad esempio non fa alcuna discriminazione in base all’orizzonte temporale di riferimento.

In questi questionari, il rischio viene definito solo come volatilità, ma per obiettivi con orizzonti temporali ventennali o trentennali non investire in azioni perché “non propensi al rischio” ritarda di parecchi anni il raggiungimento degli obiettivi da raggiungere.

E il rischio da sostenere è abbastanza basso, visto che in questi periodi di tempo investire in azioni usando ETF ben diversificati non ha portato a perdite di capitale (come abbiamo ampiamente dimostrato, dati alla mano, all’interno del nostro webinar gratuito).

In questo senso, una delle esperienze più educative da fare se non hai mai investito prima, è iniziare mettendo una piccolissima quantità di denaro nel mercato azionario, e vedere come reagisci alle fluttuazioni del mercato.

Nel caso peggiore potresti pure perdere tutto il piccolo capitale che hai investito, ma saprai davvero come ti senti con i tuoi soldi che fluttuano.

Ed è meglio farlo con 100 euro che con 100.000.

Un altro aspetto che il questionario non tiene conto, è che la nostra tolleranza al rischio finanziario varia nel corso del tempo.

Messa così, non sembra nulla di eccezionale: dopotutto, quando ci si avvicina alla pensione, non si vuole rischiare di perdere il 30% dei risparmi di una vita per avere qualche punto percentuale di rendimento in più.

Tuttavia, la nostra tolleranza al rischio varia ogni giorno.

Studi recenti, citati da Jason Zweig (uno dei più famosi giornalista economici americani, hanno dimostrato che il nostro umore cambia radicalmente la nostra tolleranza al rischio.

Se siamo felici, siamo pronti ad assumerci più rischi, se siamo tristi o arrabbiati, o più semplicemente non ci piace a pelle la persona che ci sta proponendo un investimento, diventeremo automaticamente più conservatori.

Per capirci, il questionario Mifid è una foto, la tolleranza al rischio è un film che si evolve nel tempo.

Detto tutto questo, come puoi capire quanto rischio è la quantità giusta per te?

Purtroppo non esiste una risposta standard, ma ci sono un paio di consigli che possono aiutarti a investire senza sentire di rischiare troppo.

Come prima cosa, non prendere mai decisioni di investimento in preda ad emozioni troppo forti.

La situazione ideale per decidere il piano di investimento da adottare è essere in un posto confortevole, senza pressioni esterne, e riflettere con calma sui dati che hai a disposizione.

Un filo di noia in questo caso non è male, anzi è consigliata.

Se hai bisogno di un po’ più di tempo per chiarirti le idee, prenditelo pure.

Aspettare una settimana in più per investire non è una tragedia, specie se hai intenzione di farlo per i prossimi vent’anni.

Il secondo consiglio e’ preso in prestito dal mondo del trading e dell’investimento più attivo: tieni un diario finanziario.

Niente di troppo elaborato: tutte le volte che effettui l’acquisto o la vendita di un nuovo prodotto finanziario, scrivi un paio di aggettivi su come ti senti.

Ottimista, euforico, non troppo sicuro di aver fatto la scelta giusta, stanco.

Cerca di essere il più onesto possibile, cercando di spiegare anche perché ti senti così.

Una volta fatta questa operazione dimenticati del diario e riprendilo in mano dopo qualche mese.

Come ti senti ora con le scelte finanziarie che hai compiuto qualche mese fa?

È cambiato qualcosa?

Anche qui, aggiungere una spiegazione ai tuoi stati d’animo, sarebbe di grande aiuto.

Con questo approccio non saprai immediatamente quanto sei disposto a rischiare, ma diventerai via via più consapevole di come certe scelte di investimento ti influenzano a livello psicologico, e scoprirai quanto puoi rischiare senza perdere il sonno.

Se desideri conoscere altre semplici ma utili strategie per ottenere il massimo dai tuoi investimenti senza lasciare che le tue emozioni si mettano in mezzo, iscriviti al gruppo Facebook Wikilix, la community di riferimento per la finanza perosnale in Italia.

Condividerò con te approfondimenti, trucchi e accorgimenti per farti diventare un investitore razionale e di successo.