“Non importa quanto costa, voglio solo il meglio!”

Questa mentalità è molto diffusa, specialmente tra chi ha qualche soldo da parte.

E nella vita di tutti i giorni, questa massima funziona abbastanza bene.

Pagando di più, in media, ottieni un servizio migliore.

Nessuno si aspetta di prendere un volo Ryanair e di trovare un’attenzione al cliente come quella di un volo di lusso, o un ambiente così.

Nel mondo degli investimenti, però, l’equazione costi più alti = servizio migliore (e più guadagno) smette di funzionare.

Anzi, i costi diventano un pericoloso nemico da cui guardarsi.

E la ragione è molto semplice.

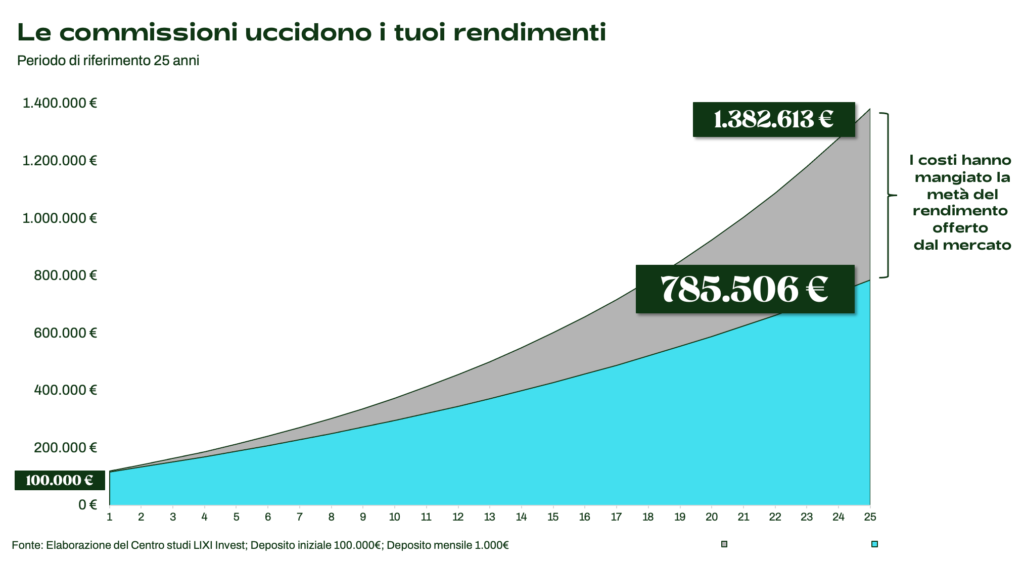

Più paghi, meno soldi hai a disposizione da investire.

Devi pagare il 3% all’anno su un capitale di 100.000€?

Sono 3.000 euro che passeranno dalle tue tasche a quelle del gestore del fondo, e non ti faranno guadagnare nulla, nè oggi, nè in futuro.

Saranno persi per sempre.

Viceversa, un costo dello 0.20% (e quindi 200 euro) è molto più accettabile e può essere facilmente riassorbito dall’aumento di valore degli investimenti.

Per questa ragione diciamo che gli ETF sono uno degli investimenti per un risparmiatore.

Hanno costi più bassi rispetto ai fondi attivi ed in media portano a casa un rendimento più alto.

Non farti ingannare da pensieri come “il 3% è poco”, nel lungo periodo questo tipo di costi può mangiare una fetta enorme del tuo capitale investito.

Quali sono i costi a cui devi fare tanta attenzione se sei un risparmiatore con qualche investimento?

In questo articolo andremo a vederli tutti, uno per uno.

E voglio partire da quelli dei prodotti finanziari che possiamo definire “contenitori”.

Fondi comuni o prodotti assicurativi con finalità di investimento.

Tutti quei prodotti che hanno al loro interno più strumenti finanziari contemporaneamente.

Questi fondi hanno parecchi costi, ma c’è una particolarità.

Sono nascosti.

Quando compri prodotti finanziari particolarmente inefficienti, non vedi una voce chiamata “costi investimenti” addebitata direttamente sul tuo conto corrente.

Quello che succede è che questi costi vengono sottratti a cadenza regolare alla quantità già investita.

Che si trova in un “cassetto mentale” diverso e quindi non percepisci più come costo, ma come un investimento.

Per questo questi costi sono così infami.

Non li percepisci in modo chiaro, ma vengono tolti in maniera silenziosa dai soldi che hai investito, dandoti l’impressione (sbagliatissima) di non pagare nulla.

Questo meccanismo è simile all’inflazione, per capirci.

Andiamo a vedere quali sono questi costi e, soprattutto, dove puoi trovarli.

Commissioni di entrata e commissioni di uscita

Possono avere nomi leggermente diversi, come “spese di sottoscrizione” o “spese di rimborso”, ma la sostanza non cambia.

Questi costi sono quelli che paghi quando decidi di comprare o di vendere uno dei contenitori finanziari (fondi, assicurazioni a scopo di investimento visti sopra).

Sono sempre espressi in percentuale, ma il modo migliore per capire quanto stai pagando è trasformarli sempre in euro.

2% su 100.000 sono 2.000 euro.

Un tempo questi costi erano molto diffusi in tutti i contenitori finanziari.

Oggi sono praticamente spariti da quasi tutti i fondi a gestione attiva, negli ETF non ci sono mai stati, ed invece si trovano ancora abbastanza spesso in assicurazioni a scopo di investimento.

Una delle ragioni per cui le riteniamo uno degli investimenti peggiori in assoluto viste le alternative.

L’unico lato “positivo” di questi costi è che vengono pagati una volta sola.

Quando si compra e quando si vende.

Il loro impatto su un investimento di lungo periodo è abbastanza limitato, ma non è comunque piacevole strapagare per qualcosa che non ti garantisce nessun vantaggio.

Passiamo adesso ai costi a cui devi fare più attenzione in assoluto.

Le commissioni di gestione

Questi costi sono estremamente importanti perché sono ricorrenti.

Ogni anno, puntualmente, li vai a pagare sui tuoi investimenti.

Sia che siano andati bene, sia che siano andati male, non importa.

Questi soldi verranno tolti dal tuo valore investito.

Ed un 2% che viene tolto anno, dopo anno, dopo anno, finisce per diventare una fetta molto grande del tuo patrimonio che è passata dalle tue tasche a quelle del gestore.

Quasi senza rischi (per lui), mentre pieno di rischi per te.

I contenitori più costosi infatti sono quelli che hanno al loro interno azioni, una delle asset class più volatili.

Quanto devono essere questi costi?

Idealmente il meno possibile, visto che sono soldi che vengono tolti dai tuoi investimenti.

In pratica, per darti un numero che puoi usare come riferimento, diciamo che qualsiasi contenitore che costi più dello 0.2% deve essere analizzato con estrema attenzione.

0.2% è un valore preso in modo arbitrario, ma non è casuale.

È il costo di gestione di un ETF ben diversificato che investe in azioni di tutto il mondo.

In termini tecnici questo costo si chiama TER, Total Expenses Ratio, il costo totale delle spese da pagare.

Possono esistere situazioni particolari che giustificano costi di gestione un po’ più alti, ma si contano sulle dita di una mano ed anche in quei casi non superano mai l’1% del capitale investito.

I costi di gestione possono essere aggiornati di anno in anno, quindi fai moltissima attenzione ad eventuali cambiamenti che potrebbero rendere un prodotto finanziario troppo inefficiente.

Esiste poi un’altra tipologia di costi relativa ai contenitori finanziari.

Le commissioni di performance

Questi costi sono legati al rendimento totale del contenitore.

Se il rendimento del contenitore in cui hai investito è molto più alto rispetto a quello del suo indice di riferimento, il gestore può intascare una fetta della differenza.

Facciamo un esempio pratico.

Variazione annua Indice FTSE MIB (il più famoso indice italiano): +10%

Variazione annua fondo scelto: +15%

Extra rendimento: 5%

Commissione di performance: 25% su extra rendimento

Su un investimento di 100.000€ questo significa che dopo un anno il valore del tuo investimento dovrebbe arrivare a 115.000€, ma sui 5.000€ di rendimento extra si applicano le commissioni di performance del 25%, e quindi 1250€.

Il risultato finale, quindi, è di 113.750€.

Meglio rispetto al “solo” +10% dell’indice, ma comunque meno soldi che ti entrano in tasca, quando magari il gestore si è preso più rischi per realizzare questo obiettivo.

Ovviamente, non esiste una commissione di performance “al contrario” che ti permetta di pagare meno quando il fondo/assicurazione che hai comprato fa peggio rispetto all’indice di riferimento.

E questa asimmetria è la ragione principale per cui questa commissione mi piace poco, visto che incentiva a prendere più rischi senza preoccuparsi troppo di eventuali rendimenti negativi.

Per gli ETF questo tipo di costo non esiste, perché per definizione non faranno mai meglio del loro indice di riferimento.

Infatti, si limitano a copiarlo.

Questi sono tutti i costi principali relativi ad un contenitore finanziario.

Dove puoi trovarli?

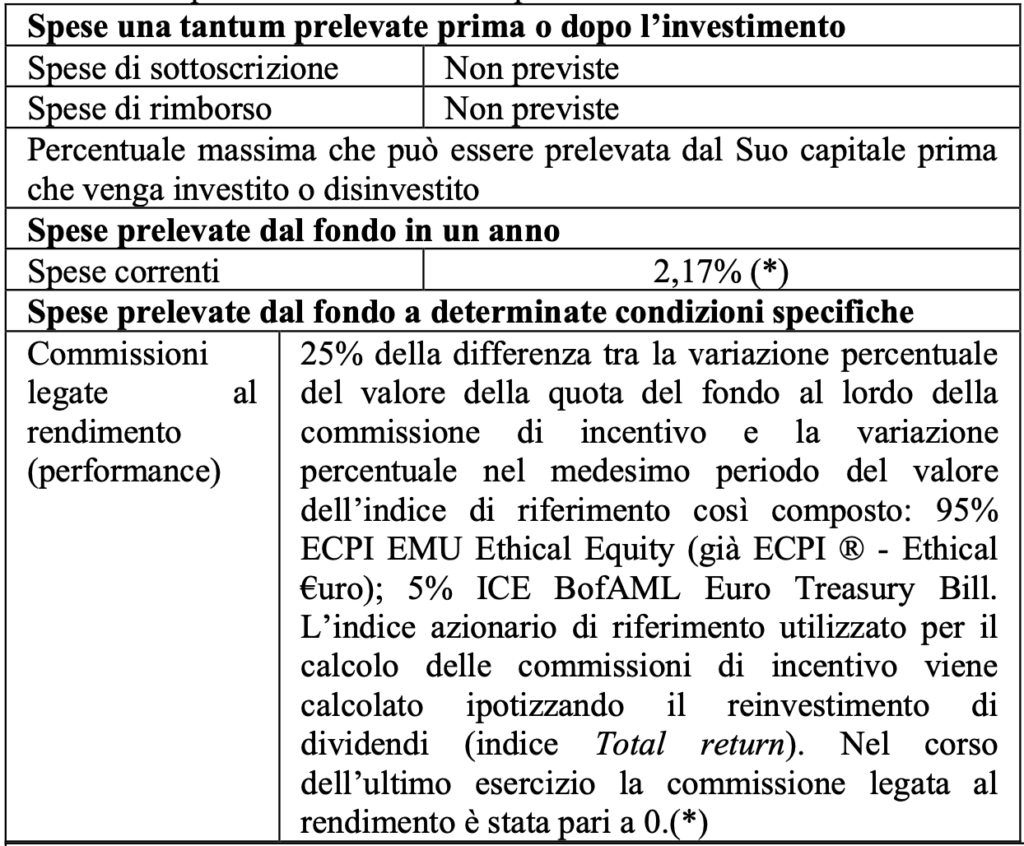

Per avere un’idea di quali costi puoi pagare PRIMA di effettuare un investimento, puoi dare un’occhiata al KIID (Key Investor Information Document), un documento dove sono riportate tutte le informazioni relative al prodotto che stai acquistando, tra cui i costi.

Qui un esempio, preso da un fondo a gestione attiva.

Chi ti vende questi prodotti è tenuto a presentarti tutta la documentazione, incluso questo documento.

Se non dovesse farlo (e non è mai un buon segno) puoi sempre cercarlo online, andando su fondidoc o etfdoc cercando il prodotto usando il codice ISIN (un codice unico che identifica un fondo).

Infine, se vuoi vedere i costi che stai pagando sugli investimenti che hai in questo momento, ogni anno dovrai ricevere un documento, definito “Rendicontazione Mifid” con scritto nero su bianco quanto paghi.

Molto spesso questa informazione sarà nascosta tra pagine e pagine di scartoffie, ma se vai a cercare bene sicuramente riuscirai a trovarla.

A questo punto sicuramente ne sai di più della maggioranza dei risparmiatori che hanno investito i loro soldi.

Ma esistono ancora due tipi di costi a cui fare attenzione.

Uno se ti sei deciso di affidare ad un consulente finanziario.

L’altro, se hai deciso di operare in autonomia.

Partiamo dal primo.

Il costo del venditore/ consulente finanziario

Tutte le volte che acquisti un prodotto finanziario, è possibile che chi te lo ha consigliato abbia un interesse economico nel farti comprare questo specifico prodotto.

Questo succede soprattutto in banca o nei casi di consulenti finanziari non indipendenti.

Le commissioni intascate dal venditore possono variare a seconda dell’inquadramento di chi effettua la vendita, degli accordi commerciali con la società che gestisce il prodotto finanziario e quant’altro.

Ma semplificando di molto diciamo che una parte dei costi del fondo che ti viene proposto finiscono in tasca a chi te l’ha venduto.

Può sembrare che tu come cliente non vada a pagare di più.

Dopotutto, se chi ti ha venduto un contenitore finanziario non avesse preso quei soldi, sarebbero finiti in tasca alla società di gestione.

In realtà, però, questo meccanismo crea un incentivo per il venditore di prodotti finanziari nel venderti i prodotti più costosi, e non quelli più adatti a te.

Perché in questo caso la sua commissione sarà maggiore.

Ed in pratica finisci per pagare di più, rispetto a quello che avresti potuto spendere acquistando un prodotto finanziario più efficiente.

L’eccezione a questa (triste) regola è costituita dai consulenti finanziari indipendenti, che si fanno pagare con una parcella in modo chiaro e trasparente.

A differenza dei costi visti finora, tutti nascosti e di cui sei inconsapevole, questo costo è chiaro e ben visibile, visto che esce direttamente dal tuo conto corrente.

Le tariffe variano e possono essere su base oraria, una quantità di denaro predefinita, oppure una percentuale del tuo capitale investito.

Sono comunque costi che devi considerare all’interno della tua pianificazione e fare attenzione che non siano troppo alti rispetto al controvalore del tuo patrimonio investito.

Finora ti ho raccontato di tutti i costi nascosti legati ai fondi attivi e alle assicurazioni a scopo di investimento e dei costi che devi sostenere se decidi di avvalerti di un consulente.

Se decidi però di operare in maniera autonoma aprendo un conto su una piattaforma di investimento, c’è un’ultima tipologia di costi a cui devi fare attenzione.

I costi della piattaforma che hai scelto per investire

Se sei un investitore più fai-da-te o se hai un capitale molto basso, devi fare estremamente attenzione ai costi relativi alla piattaforma che utilizzi.

Ad esempio, è vero che gli ETF hanno costi molto bassi rispetto ai fondi attivi, ma per acquistarli devi pagare una somma alla piattaforma su cui effettui i tuoi investimenti.

Oggi esistono piattaforme molto competitive, ma anche un costo molto basso di 2 euro può pesare se l’investimento iniziale (magari un PAC) è di 100 euro/mese.

Cosa fare quindi?

Segui questo principio.

I costi che paghi per utilizzare la piattaforma non devono mai superare l’1% del tuo capitale investito.

Sono stato molto, molto largo.

Idealmente sarebbe meglio dallo 0.5% in giù, ma l’1% è un limite tassativo.

In termini pratici questo significa non fare investimenti con importi troppo piccoli.

Meglio un investimento di 200 euro ogni 2 mesi, piuttosto che 100 euro al mese, a meno che i costi che tu vai a pagare non siano più bassi dell’1% visto sopra.

E per mantenere questi costi sotto controllo è importante non fare troppe operazioni di acquisto o di vendita.

L’investimento di lungo periodo è uno sport diverso dal trading e meno operazioni fai, meno paghi e più guadagni.

Siamo arrivati alla fine di questo articolo.

Adesso conosci quali sono i costi principali da cui guardarti quando decidi di fare un investimento.

Ma questa è solo una piccola parte di tutto il processo di analisi e pianificazione finanziaria che ti serve per investire nel mondo giusto.

Per fare il salto di qualità, per diventare davvero un investitore consapevole in grado di gestire con sicurezza e in autonomia i propri soldi e i propri investimenti, hai bisogno di una pianificazione finanziaria, come quella che puoi costruire grazie al nostro processo Plannix.

In Plannix troverai risposta a domande quali:

- Su quali ETF devo investire esattamente?

- Oltre che da ETF azionari, da che cosa deve essere composto il mio portafoglio di investimenti?

- Che cosa devo fare nel caso in cui ci fosse un crollo dei mercati o una recessione economica?

- Nel mio caso, è meglio investire tutto subito o investire gradualmente tramite un PAC?

- Che cosa devo fare degli investimenti che ho già in portafoglio?

- Come e quando devo ribilanciare il mio portafoglio di investimenti?

- Quali assicurazioni devo fare esattamente e per quali importi?