In questo articolo voglio parlarti di una delle mie letture “leggere” preferite, dove per leggera intendo “The battle for the soul of capitalism” di John Bogle, edito da Yale University Press. Come puoi intuire dal titolo, parla dei grandi problemi del capitalismo moderno (e di cosa si dovrebbe fare per tornare ad un’idea di capitalismo autentica).

Il concetto sintetizzato è questo: l’industria finanziaria (l’industria di chi ti vende prodotti finanziari, per capirci) è completamente sbilanciata verso gli interessi di chi VENDE prodotti finanziari, rispetto agli interessi di chi COMPRA prodotti finanziari.

Con le conseguenze che puoi vedere nel webinar.

E con le soluzioni che, ugualmente, puoi vedere nel webinar.

Il capitalismo moderno

Nel libro di John Bogle (fondatore di Vanguard, di cui ho parlato in questo articolo) ho ritrovato con piacere questo concetto, espanso addirittura all’interno sistema economico e non unicamente all’industria finanziaria.

Nel libro di John Bogle (fondatore di Vanguard, di cui ho parlato in questo articolo) ho ritrovato con piacere questo concetto, espanso addirittura all’interno sistema economico e non unicamente all’industria finanziaria.

Secondo il grande investitore e imprenditore, l’intero capitalismo moderno è passato da un modello “basato sugli imprenditori” (owners’ capitalism) ad un modello “basato sui manager” (managers’ capitalism).

Questo è oggettivamente un problema enorme, nonché origine di una larga fetta delle distorsioni economiche moderne.

Le decisioni su come mandare avanti un’azienda (che, nel campo finanziario, significa anche prendere le decisioni su cosa e come vendere a risparmiatori e investitori) non vengono più prese dagli imprenditori, dai proprietari delle aziende.

Vengono prese dai manager, dai funzionari, dalle figure intermedie.

“Skin in the Game”

Il problema, semplificato, sintetizzato e fotografato nel suo nucleo centrale, è questo.

E te lo ricollego al pensiero di un’altra delle menti che maggiormente hanno compreso la realtà odierna, che è Nassim Taleb.

Il problema è che coloro che prendono le decisioni in condizioni di incertezza NON sono quelli che ci mettono:

- Capitale

- Rischio

ovvero NON sono gli imprenditori, i proprietari delle aziende.

Tradotto per come l’ho imparato all’università, non sono quelli che “cacciano li sordi” e quelli che la prendono davvero nel didietro se le cose vanno male.

(Si capisce meglio?)

Coloro che prendono le decisioni sono persone che vengono semplicemente retribuite, dopo i loro studi universitari teorici e le loro esperienze.

Ma non è questo il problema.

Il problema è che costoro non hanno “skin in the game”.

“No skin in the game” significa che, nella battaglia, non stai giocando la tua pelle.

Queste figure intermedie manageriali non ci hanno messo soldi di tasca nel business, e se pure le loro decisioni dovessero rivelarsi fallimentari (sin quando pure fraudolente, poi ne parliamo), non hanno penalizzazioni particolari.

Queste persone, i manager in generale, stanno portando avanti un gioco sicuro, dove:

- Se le cose vanno bene, e riescono a far figurare le loro scelte come scelte vincenti, guadagnano milioni di bonus e stock options, oltre a guadagni in termini di ego con interviste, biografie ecc.

- Se le cose vanno male, e la realtà dei numeri li mette di fronte all’evidenza di scelte completamente fallimentari… beh semplicemente salta il bonus annuo, nei casi peggiori scatta il licenziamento, ma con il loro vasto curriculum potranno riciclarsi a far danni da altre parti.

Il problema è che non sono previste perdite per loro.

Quest’assenza di “skin in the game” genera dei mostri.

Quest’assenza di “skin in the game” porta al “moral hazard”.

Porta alla deresponsabilizzazione totale.

Perché una banca fallisce?

Ti faccio un esempio, perché sono argomenti in realtà estremamente sofisticati e intellettualmente elevati, che vanno proprio a colpire lo spirito fondamentale del significato dell’economia, della finanza e del mercato dei capitali.

(Il libro di Bogle si chiama “La battaglia per lo spirito del capitalismo” mica per nulla).

Prendi le banche italiane fallite nel 2016, che periodicamente tornano all’ordine del giorno perché forse potevano essere salvate coi soldi dei pagatori di tasse (i contribuenti sono questo, i pagatori di tasse).

Perché una banca fallisce?

Perché il denaro che ha prestato non torna indietro.

E perché il denaro che ha prestato non torna indietro?

Perché è stato prestato alle persone sbagliate.

E da chi è stato prestato alle persone sbagliate?

Dai manager, da quelli che stanno più in alto a quelli che stanno più in basso nelle filiali, sulla base di sistemi di valutazione del merito creditizio decisi da… altri manager.

E perché questi manager hanno fallito così miseramente, prestando una valanga di soldi a persone e aziende che non hanno rimborsato nulla?

Tralasciando eventuali prestiti concessi ad amici degli amici e a cuGGini vari, il motivo di questo fallimento è questo.

I manager hanno preso delle decisioni su come e a chi prestare i soldi solo sulla base del loro potenziale tornaconto personale, in termini di raggiungimento budget, di annessi bonus e di prospettive di carriera.

L’azzardo morale dei manager

Questo li ha portati a rischiare maggiormente ed esageratamente, e assumersi ciò che viene detto “moral hazard”.

Se nel prendere le tue decisioni:

A) Se le cose vanno bene, guadagni un pacco di soldi

B) Se le cose vanno male, non perdi nulla

capisci bene che il tuo sistema decisionale è completamente falsato dai tuoi incentivi viziati.

Ma, come sempre, il rischio che questi manager sono riusciti ad eliminare per sé stessi (non hanno perso un soldo, e neppure chi è stato beccato con le mani nella marmellata di una frode andrà in carcere tanto facilmente) non è che è stato eliminato del tutto.

Il rischio è stato semplicemente trasferito.

E pensa un po’ sulle spalle di chi è stato trasferito?

Bravo.

E stato trasferito sulle spalle di risparmiatori e di investitori.

Che infatti sono le uniche figure che hanno perso dei soldi, spesso i risparmi di una vita.

Questa è l’essenza del “sistema top-down”, che ho spiegato sul webinar, ovvero:

- Manager dei fondi di investimenti creano e lanciano prodotti

- Manager delle banche distribuiscono a pressione sul mercato questi prodotti tramite i promotori finanziari e i dipendenti bancari

- Risparmiatori si trovano sulle spalle (e qualche volta anche un po’ più in basso) dei prodotti inefficienti ma soprattutto INUTILI per raggiungere i loro obiettivi finanziari

Questo sistema marcio e malato non si combatte invocando l’intervento della CONSOB, cambiando i questionari MiFID, chiedendo l’intervento pubblico in caso di casini, invocando la UE.

Nossignore.

Il cambio di sistema

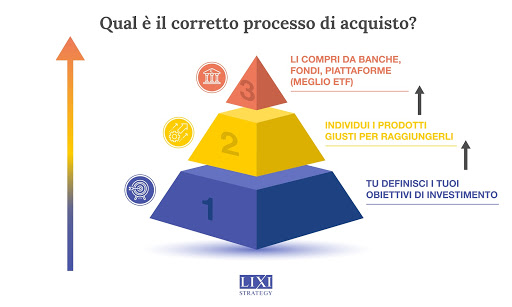

Questo sistema si può combattere (per la propria difesa personale, e la difesa dei propri sodi) passando da un “sistema top-down” a “sistema bottom-up”, ovvero:

- Risparmiatori e Investitori dedicano del tempo e dell’attenzione a imparare i fondamentali di economia e finanza e a costruire la propria personale strategia di investimento basata sui propri obiettivi.

- Individuano un intermediario bancario (meglio una banca online) dove poter concludere gli acquisti degli strumenti finanziari necessari per raggiungere i propri obiettivi

- Gli intermediari mettono a disposizione i prodotti più efficienti (ETF), che vengono costruiti e costantemente migliorati dalle società di gestione del risparmio.

Se non capisci questo, e non applichi questo, la probabilità di riuscire a guadagnare qualcosa sui mercati nei prossimi anni sono pari a ZERO.

Al contrario, la probabilità che tu perda soldi, per effetto:

- Dei costi scandalosi dell’industria finanziaria

- Dell’inflazione

- Di eventuali frodi e truffe (che non succedono spesso, ma succedono)

- Dell’assenza di strategia e di un piano, che si traduce nel farsi trascinare costantemente dai propri istinti ancestrali e oscillare quindi tra paura estrema e avidità esagerata…

è praticamente prossima al 100%. È una garanzia.

Perderai soldi, te lo garantisco io, qui, oggi. Segnatelo.

Tu metti il 100% dei soldi, e se le cose vanno storte sarai l’unico a perdere denaro.

Bell’affare!

Vuoi iniziare pure a guadagnare qualcosa, o vuoi sempre essere quello che perde la battaglia sui propri soldi?

Vogliamo fare sul serio?

Per chi vuole invece iniziare davvero a fare sul serio e prendere in mano il proprio futuro finanziario, non c’è altro da fare se non entrare in Lixi Plannix, la membership di pianificazione finanziaria che ti aiuterà a riprendere il controllo della tua finanza personale.

Le basi teoriche te le sto facendo conoscere pian piano.

Leggi pure le testimonianze, sono risparmiatori che stanno qui e sul gruppo Wikilix, postano le domande più avanzate e intervengono nel dibattito.

Non ci sono trucchi e non c’è teoria.

Altrimenti, leggi pure Kiyosaki, frequenta i guru della libertà finanziaria o gioca alle macchinette del trading online.

In bocca al lupo.

Io mi tengo Bogle, Taleb, Kahneman e la mia esperienza con investitori e risparmiatori reali, e non con poveri gonzi creduloni.

Alla tua sicurezza e prosperità finanziaria,

Luca