I piani individuali pensionistici sono dei prodotti assicurativi di previdenza complementare a cui ogni singola persona può aderire indipendentemente dal lavoro che svolge.

La pensione è uno degli obiettivi di investimento più importanti nella carriera di un investitore, ma paradossalmente è anche uno dei più difficili da quantificare e visualizzare poiché si trova generalmente molto in là nel tempo, in un futuro che sembra distantissimo.

Soprattutto per chi è molto giovane, pianificare oggi il momento in cui deciderai di andare in pensione può sembrare un’assurdità, eppure è solo pensando oggi al momento in cui ti ritirerai dal lavoro che aumenterai esponenzialmente le probabilità di trascorrere un domani una pensione serena.

Oggi esistono tantissime soluzioni di investimento per chi desidera preoccuparsi del proprio benessere economico.

Tra queste, una delle possibili alternative sono i piani Individuali pensionistici (detti anche PIP).

Vediamo in cosa consistono e se possono essere una soluzione per ottenere una indipendenza economica per una vita agiata.

Il sistema pensionistico in Italia

Per capire cosa sono i PIP, dobbiamo prima fare un attimo un passo indietro per capire come funziona il sistema previdenziale italiano nel suo complesso. Così sarà più facile comprendere da chi sono istituiti i piani individuali pensionistici e qual è il loro scopo.

Il sistema pensionistico italiano, infatti, si fonda su due pilastri:

La previdenza pubblica obbligatoria

Tutti i contribuenti, durante gli anni lavorativi, sono obbligati a versare i contributi previdenziali. Non è una scelta, è un obbligo di legge.

Per i lavoratori dipendenti sarà il datore di lavoro a versare i contributi all’Inps applicando le aliquote contributive corrette.

Per i lavoratori autonomi, invece, spetterà al singolo contribuente versare i contributi previdenziali con regolarità alla cassa di previdenza competente.

Al termine della tua carriera lavorativa ti sarà erogata una pensione di anzianità che sarà commisurata al totale dei contributi versati durante gli anni di lavoro.

Ora, non è certo un mistero che il sistema previdenziale pubblico non sia per nulla sostenibile né nel medio, né tantomeno nel lungo periodo.

Non ti dovrebbe stupire pertanto che dal 1993 ad oggi l’età pensionabile è stata progressivamente innalzata sino ad arrivare agli attuali 67 anni e che il tasso di sostituzione (ossia il rapporto tra l’ultima retribuzione e il primo assegno pensionistico) sarà via via sempre più basso, creando così la necessità di integrare il proprio reddito da pensione con altre forme di entrate.

La previdenza complementare volontaria

La previdenza complementare è una forma di previdenza ad adesione volontaria in cui è il lavoratore che decide in autonomia se versare o meno ulteriori contributi.

I contributi andranno a confluire all’interno di determinati contenitori che investono i capitali raccolti dai lavoratori e risparmiatori in strumenti finanziari.

Questi contenitori possono assumere varie forme e infatti all’interno della macrocategoria previdenza complementare possiamo distinguere tra:

- Fondi pensione chiusi, cioè fondi pensione a cui possono aderire solo determinate categorie di lavoratori. Se non fai parte della categoria o non rientri nell’ambito di applicazione degli accordi fra le rappresentanze sindacali e i datori di lavoro, non potrai aderire a questi fondi pensione.

Sono interessanti perché spesso gli accordi istitutivi del fondo prevedono a carico del datore di lavoro una contribuzione al fondo pensione extra rispetto alla quota versata dal lavoratore (ad es., se tu contribuisci con il 2% della tua retribuzione lorda, il datore di lavoro potrebbe versare a tuo nome un ulteriore 1%).

- Fondi pensione aperti, ossia dei fondi pensione istituiti da Banche, Società di Gestione del Risparmio e Società di Intermediazione Immobiliare a cui possono aderire tutti indipendentemente dalla situazione lavorativa.

- PIP, Piani Individuali Pensionistici, anche in questo caso ad adesione libera senza ulteriori requisiti, con la particolarità che sono gestiti prevalentemente dalle imprese di Assicurazione.

Al di là della forma giuridica che può rivestire il fondo pensione, ci sono però alcune caratteristiche in comune che valgono sia per i fondi chiusi, sia per quelli aperti e anche per i PIP:

- l’adesione è sempre e solo volontaria

Se vuoi aderire al fondo pensione contribuisci, se non vuoi non versi alcun contributo supplementare. La decisione è a tua totale discrezione.

- Il capitale è vincolato

I contributi che versi nel fondo pensione sono vincolati fino alla data del tuo pensionamento, non puoi disporne liberamente prima e devi versare all’interno del fondo pensione per almeno 5 anni.

I tuoi soldi rimangono lì nel fondo pensione e potrai chiedere l’anticipo o il riscatto della tua posizione previdenziale solo in alcuni casi specifici (es. per comprare la prima casa o far fronte a spese mediche) e sempre rispettando determinati requisiti temporali e quantitativi (es. aver versato per almeno 8 anni potrai riscattare al massimo il 75% di quanto versato).

- I benefici fiscali

Lo Stato Italiano ha introdotto dei vantaggi fiscali per quanto riguarda la previdenza complementare.

In primo luogo, i contributi versati sono deducibili dal reddito per un massimo di 5.164,57€ annui, ma per i giovani lavoratori al primo impiego la deducibilità è ancora più favorevole perché va fino a un massimo di 7746,86€ all’anno.

In secondo luogo, sui rendimenti realizzati dal fondo pensione viene applicata una tassazione del 20% (o 12,5% per le plusvalenze generate sugli strumenti obbligazionari).

Tuttavia, a parziale compensazione delle deduzioni, al momento del pensionamento verrà applicata un’imposta decrescente su TUTTO il capitale erogato che va dal 15% al 9% a seconda di quanti anni hai aderito al fondo pensione.

Queste sono le caratteristiche comuni a tutte le soluzioni di previdenza complementare.

Vediamo ora le particolarità dei Piani Individuali Pensionistici.

Cos’è un piano individuale pensionistico?

Quando decidi di aderire a un PIP, i tuoi contributi andranno a confluire in un patrimonio separato ed autonomo rispetto al patrimonio della compagnia assicurativa che li istituisce, quindi quanto hai versato non sarà aggredibile dai creditori della stessa.

Al momento dell’adesione dovrai decidere anche come la compagnia assicurativa dovrà investire i tuoi contributi nel tempo. In altre parole dovrai scegliere in quale comparto di investimento andranno a finire i tuoi soldi. Ovviamente questa scelta può essere modificata negli anni.

Le possibilità sono diverse:

- gestione separata: è una linea di investimento molto prudenziale che investe prevalentemente in liquidità e in Titoli di Stato. Molto spesso le gestioni separate offrono la garanzia di restituzione del capitale versato o di un rendimento minimo. Di norma questa garanzia prevede anche il cosiddetto “consolidamento” annuo dei rendimenti attribuiti (ciò significa che, se in un anno il rendimento della gestione è superiore a quello garantito, tale maggior valore viene definitivamente acquisito dall’iscritto e non può essere intaccato da eventuali risultati negativi che si realizzassero negli anni successivi).

- Fondi Interni o Fondi comuni di investimento: in questo caso il PIP investe i contributi degli aderenti comprando e detenendo delle quote di alcuni fondi di investimento obbligazionari e azionari, in percentuali diverse a seconda del comparto scelto.

- Forme miste, cioè date dalla combinazione delle due modalità che abbiamo appena visto.

Ovviamente a quale linea di investimento aderire dipende esclusivamente da te, dalla tua situazione finanziaria complessiva, dalla tua tolleranza al rischio e dall’orizzonte temporale che ti sei prefissato.

In tutti i casi, una volta maturati i requisiti per la pensione obbligatoria, ossia la pensione pubblica, dovrai scegliere se farti erogare la prestazione integrativa sotto forma di rendita oppure se farti liquidare subito una parte del capitale e percepire una rendita mensile inferiore.

Riscatto piano individuale pensionistico

Il riscatto di un piano individuale pensionistico è un’operazione che deve essere vista come il prelievo da un salvadanaio. Oltre ad essere una integrazione alla propria pensione, questi fondi pensione possono diventare un aiuto in alcune circostanze.

La legge dello Stato italiano permette di chiedere un anticipo sul fondo pensione in tali misure:

– fino al 75% dell’importo maturato nel caso di spese mediche certificate dall’ASL;

– fino al 75% dell’importo maturato nel caso di acquisto o ristrutturazione della prima casa;

– fino al 30% dell’importo maturato (dopo 8 anni di sottoscrizione) per esigenze di varia natura.

Come si può ben capire, passati 8 anni dal momento dell’adesione al fondo pensione prescelto, si può iniziare a richiedere uno o più anticipi.

La cosa importante da ricordare, è che il totale dei prelievi non può superare il 75% del versato.

Piano individuale pensionistico o fondo pensione?

Siamo arrivati alla fatidica domanda: ma è meglio un piano individuale pensionistico, un fondo pensione o altro ancora?

La risposta più sensata è che non ha senso parlare di uno specifico prodotto finanziario con finalità previdenziali in assenza di una strategia di pianificazione finanziaria e senza conoscere qual è la tua situazione lavorativa, familiare e patrimoniale.

Di per sé non esistono prodotti finanziari giusti o sbagliati (a parte qualche emerita porcheria), ma esistono solo soluzioni di pianificazione finanziaria adatte o non adatte alla tua situazione finanziaria personale.

In questo articolo voglio comunque darti comunque qualche spunto di riflessione per calare in un contesto più ampio la scelta sul se e come aderire alla previdenza complementare.

1. Non investire mai solo per il risparmio fiscale

Il risparmio fiscale è un piacevole extra, ma non deve mai essere la ragione che ti fa decidere dove mettere i tuoi soldi.

Considera anche che la previdenza integrativa – e i relativi benefici fiscali tanto sbandierati da chi cerca di venderti questi prodotti – per come è stata concepita dal legislatore italiano, ha realmente senso per chi ha una decina di anni di lavoro davanti, un reddito tendenzialmente alto con aliquota marginale IRPEF al 43% e un risparmio annuo consistente.

Praticamente è conveniente proprio per chi avrebbe meno bisogno di costruire davvero una seconda pensione per integrare la pensione pubblica.

2. La previdenza complementare ti toglie flessibilità

Salvo eccezioni ben definite, le somme versate nella previdenza complementare potranno essere recuperate solo al momento del pensionamento.

Questa mancanza di flessibilità è gravosa per chi è finanziariamente più fragile perché magari si trova a inizio carriera o non ha un reddito costante.

Non avendo le spalle finanziariamente larghe, queste persone hanno necessità di investire i propri capitali in maniera efficiente e potendoli subito liquidare in caso di bisogno. Immobilizzare il capitale per 30/40 anni potrebbe rivelarsi una scelta non ottimale.

3. Fai attenzione ai costi

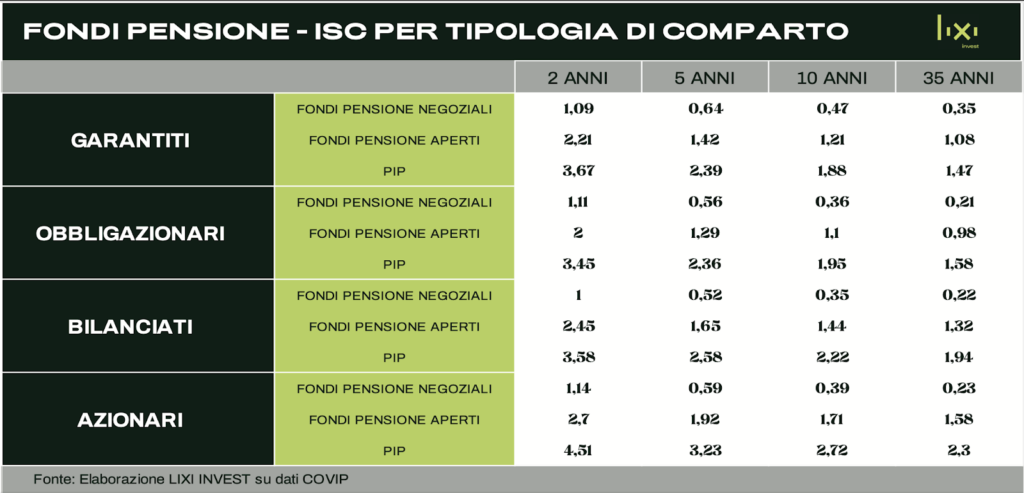

Tutte le forme di previdenza complementare hanno un costo annuo di gestione.

In altre parole, ogni anno ti viene sottratto dal capitale che hai versato una commissione di gestione da parte del fondo pensione o PIP, a prescindere dall’andamento positivo o negativo della gestione.

In questa immagine puoi vedere quali sono i costi medi annui delle varie soluzioni disponibili a mercato per la previdenza integrativa oppure puoi fare una ricerca sul sito istituzionale della COVIP (la Commissione di Vigilanza sui Fondi Pensione) per trovare tutte le informazioni aggiornate relative al costo dei prodotti previdenziali.

E devi sapere che più sono alti i costi, meno rendimento ti porterai a casa, che significa meno soldi nelle tue tasche.

Questo perché i costi nel lungo termine sono una funzione inversa del rendimento.

E’ un concetto semplice, ma non tutti si rendono conto di quanto costi alti possano letteralmente uccidere il rendimento dei prodotti su cui stanno investendo.

Le soluzioni di Lixi Invest per una pensione senza problemi

Come abbiamo visto anche la tanto decantata previdenza complementare ha dei limiti significativi.

Capitale immobilizzato per tanti anni, benefici fiscali limitati, rendimenti spesso non allineati a quelli di mercato e non da ultimo possibili interventi statali di correzione e peggioramento dell’attuale disciplina previdenziale.

Questo non significa che non abbia mai senso aderire ad una forma di previdenza integrativa.

Aderire a un fondo pensione o a un PIP è comunque un’alternativa migliore rispetto a non preoccuparsi affatto della propria pensione.

Ma devi anche sapere che esiste anche un’alternativa: la soluzione individuale, ossia investire sin da oggi e in autonomia i tuoi risparmi con l’obiettivo pensione.

E investire con l’obiettivo pensione altro non significa che investire sui mercati finanziari il tuo risparmio presente e futuro per accumulare un capitale che ti consentirà di vivere di rendita, totale o a parziale integrazione delle altre tue entrate.

Perché quando raggiungi un capitale che ti consente di vivere di rendita, cioè finanziare il tuo stile di vita grazie alle cedole e ai dividendi che percepisci periodicamente dai tuoi capitali, te ne puoi fregare alla grande dell’Inps, della gestione del tuo fondo pensionistico e di eventuali riforme pensionistiche.

Il tuo stile di vita non dipenderebbe da nessuno di questi fattori, garantendoti una libertà che molte persone possono solo sognare.

Certo, requisito fondamentale per vivere di rendita durante gli anni del pensionamento è sapere come investire il tuo denaro e i tuoi risparmi in modo tale da raggiungere effettivamente quell’obiettivo di capitale.

Senza il processo giusto che ti guidi nella fase di accumulo dei capitali, potresti non arrivare mai alla condizione in cui sono i tuoi capitali investiti a pagare il tuo stile di vita.

Quindi, se vuoi approfondire le tematiche legate all’investimento, alla fase di accumulo dei capitali e vuoi scoprire come costruire da oggi la tua personale previdenza complementare, ti invito ad iscriverti al gruppo Facebook Wikilix, dove ogni giorno risolviamo i dubbi di centinaia di investitori e risparmiatori esattamente come te.