Esiste un proverbio cinese che dice:

“Il momento migliore per piantare un albero era vent’anni fa. Il secondo miglior momento è oggi.”

Con gli investimenti possiamo fare un discorso molto simile.

Chi ha investito vent’anni fa ha potuto approfittare della forza dell’interesse composto per far crescere il valore dei suoi investimenti.

Ma in realtà ci sono ottime ragioni per cominciare ad investire oggi.

In questo articolo andremo ad analizzarle una per una.

Da certi punti di vista è anche molto meglio di vent’anni fa.

Partiamo da una delle ragioni più ovvie.

1. La tecnologia oggi è migliore

Facciamo un salto indietro nel tempo e torniamo a vent’anni fa.

Internet era ancora agli albori (perlomeno in Italia) e a parte rarissime eccezioni bisognava telefonare in banca per poter fare operazioni sui mercati finanziari.

Oppure dovevi comprare fondi di investimento molto costosi, che facevano guadagnare la società di gestione molto più di te.

Confronta questa situazione con oggi.

Ti basta fare un paio di click sul tuo home banking (o dal tuo smartphone) per acquistare con comodità prodotti finanziari.

Puoi operare in totale autonomia e senza intermediari o consulenti che si pappano una parte importante dei tuoi soldi per il solo “privilegio” di investire con loro.

Internet ha reso più facile l’accesso a prodotti finanziari più efficienti e meno “spinti” dal sistema bancario tradizionale.

E questo ci porta al secondo punto.

2. I prodotti finanziari a disposizione sono decisamente migliori

Gli ETF sbarcavano in Italia nel 2002.

Prima di allora per investire e diversificare in modo corretto eri obbligato a comprare fondi comuni molto costosi.

Oggi la situazione è molto diversa.

È possibile acquistare ETF in totale autonomia da molte piattaforme di investimento, pagando una frazione del costo dei fondi comuni per ottenere in media un rendimento più alto.

Ma c’è di più.

Anche se pensassi che gli ETF sono brutti e cattivi e volessi comunque investire in fondi comuni, i costi di gestione sono scesi.

In Italia rimangono ancora tra i più alti d’Europa, purtroppo, ma il trend è incoraggiante.

Questo è uno dei classici casi in cui il consumatore (o meglio il risparmiatore) finale trae beneficio da una situazione di concorrenza sul mercato dei prodotti finanziari.

E può tenersi in tasca più soldi da reinvestire.

E, visto che siamo in tema di costi, passiamo alla ragione numero 3.

3. I costi per investire sono scesi moltissimo

Con costi, qui, non mi riferisco solo ai costi di gestione dei fondi (i più importanti da tenere sotto controllo), ma a tutti gli altri costi.

Le commissioni di entrata e di uscita sono state cancellate.

Si possono acquistare azioni sui mercati esteri con una decina di euro, o pure meno.

Su alcune piattaforme particolari, puoi acquistare molti ETF senza pagare alcun tipo di commissione.

Se vent’anni fa investire 100 o 200 euro al mese era considerato praticamente impossibile o non conveniente, oggi è una possibilità molto concreta.

Io ho cominciato così, quando non avevo grosse cifre.

E man mano le mie entrate aumentavano, i miei investimenti aumentavano di conseguenza.

Il poter partire con una piccola somma, però, è stato decisivo per instaurare subito le buone abitudini necessarie per investire in modo corretto.

4. Reperire informazioni di qualità non è mai stato così facile

Un effetto collaterale della diffusione di internet su larga scala è stata la diffusione delle informazioni.

Lo so, si trova anche un sacco di cazzate e di roba illeggibile.

Ma per chi sa dove cercare, acquisire le basi su come investire in modo corretto non è mai stato così facile.

E questo vale anche per fonti in lingua italiana.

Vent’anni fa realtà come Lixi Invest non esistevano e per trovare informazioni di qualità era necessario leggersi qualche libro pensato per il mercato americano o andare al setaccio di blog e forum in lingua inglese.

Oggi basta farsi un giro qui su questo blog per acquisire l’alfabetizzazione finanziaria di base, in modo completamente gratuito.

Ed in particolare, come evitare gli errori più gravi quando si investe.

Un aspetto molto sottovalutato, ma che fa tutta la differenza sul rendimento che si portano a casa gli investitori non professionisti.

Queste quattro ragioni, da sole, dovrebbero bastarti se sei ancora in dubbio se investire o meno.

Ma ci sono altri due aspetti, negativi, che rendono investire subito (o meglio, dopo aver acquisito le nozioni di base) quasi una necessità.

In particolare sto parlando di…

5. Un sistema pensionistico sempre meno sostenibile

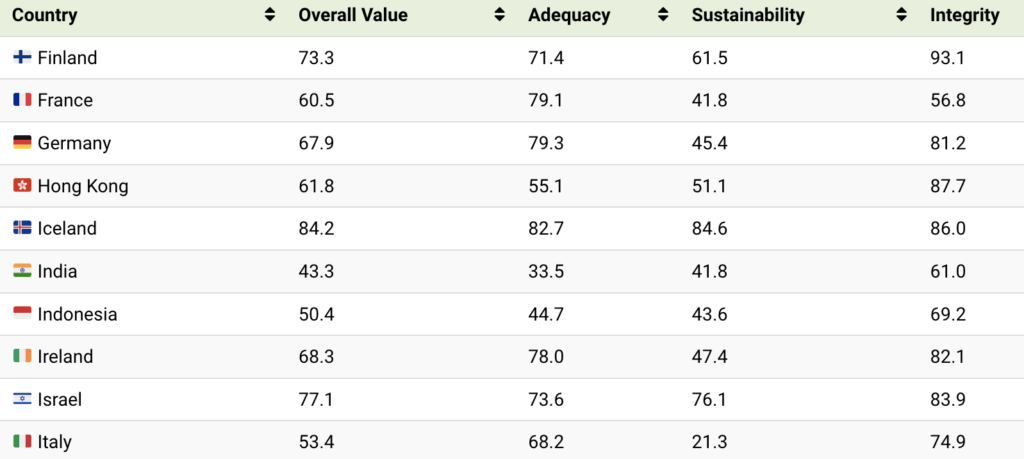

L’Italia è uno dei paesi sviluppati con il sistema pensionistico meno sostenibile al mondo, come puoi vedere da questo studio del Mercer Global Pension Index.

Tradotto in termini semplici, le pensioni del futuro dovranno essere più basse rispetto a quelle percepite oggi, per non far implodere il sistema pensionistico.

Questo non è terrorismo gratuito.

Con il passaggio dal sistema retributivo a quello contributivo nel 1996, è garantito al 100% che i pensionati del futuro si troveranno una pensione molto più bassa di quelli di oggi.

Se hai 30 o 40 anni, puoi risolvere questa situazione integrando la pensione con una rendita generata dai tuoi investimenti.

E grazie all’interesse composto, prima cominci, meno soldi dovrai investire per arrivare ad avere un capitale consistente.

Ma per farlo dovrai avventurarti su qualche investimento più rischioso di quelli tradizionali perché… (secondo elemento negativo che dovrebbe farti considerare di investire se non l’hai ancora fatto).

6. I rendimenti degli investimenti “sicuri” di una volta sono bassissimi

Abbiamo già visto in questo articolo come i rendimenti di conti deposito, buoni fruttiferi postali e libretti postali siano ancora bassissimi.

E nei casi peggiori, sei sicuro al 100% di perderci, tra costi extra ed inflazione galoppante.

Anche gli immobili non sono più redditizi, se non per alcune eccezioni ben selezionate.

In un paese con un trend demografico fortemente negativo, scommettere sugli immobili, specialmente quelli delle province, diventa un rischio molto più grande di quanto lo sia mai stato prima.

In questo tipo di situazione, hai due possibilità.

- Stare seduto ed aspettare che qualcuno (magari lo Stato) intervenga e risolva questi due problemi per te.

Possibile, ma estremamente improbabile.

Oppure:

- Prendere in mano la tua situazione finanziaria, acquisire le basi e poi piano piano capire come puoi investire il tuo patrimonio e con quali obiettivi. E perché no, prendendoti anche qualche rischio in più (calcolato) quando necessario.

L’alternativa migliore per guardare al tuo futuro con serenità.

Come avrai notato, in questo articolo non ho mai parlato una volta della situazione di mercato attuale.

Questo perché dire “il momento migliore per investire è oggi” non equivale a dire “so come andranno i mercati finanziari nei prossimi mesi”.

Magari, poco dopo la pubblicazione di questo articolo, ci sarà una pesante discesa come durante febbraio/marzo 2020.

Non ho la sfera di cristallo per prevedere questo tipo di movimenti, e molti altri “esperti” che sono convinti di poterlo fare ci beccano mezza volta su dieci, quando gli va bene.

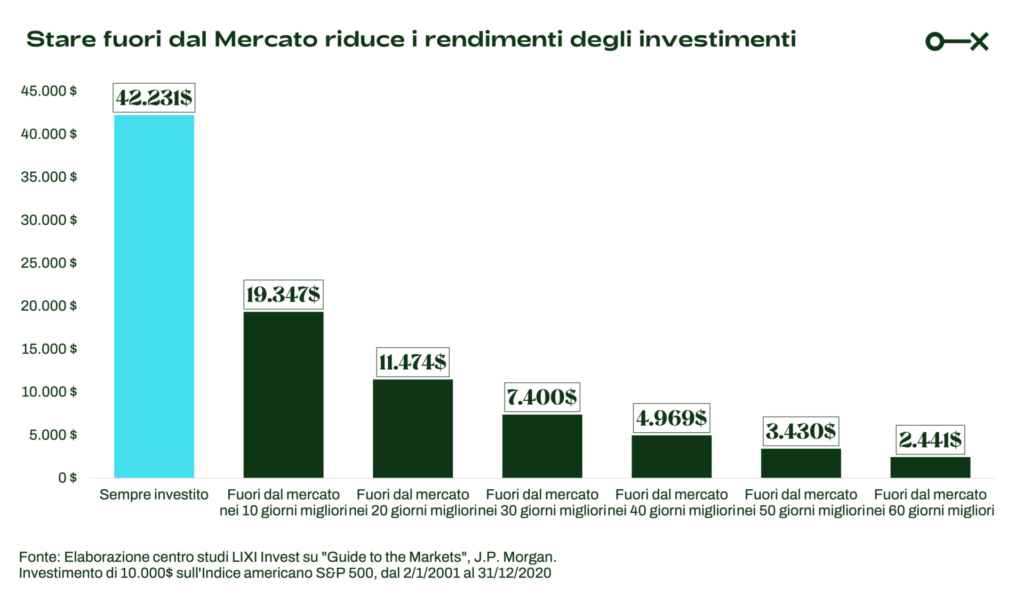

Quello che so e che è stato più volte confermato da ricerche accademiche è che il tempo passato sui mercati batte il tempismo.

E che nel lungo periodo (sopra i 10 anni) le possibilità di perdere soldi sui mercati finanziari per chi ha una strategia sono molto basse.

Per questo cominciare ad investire oggi è così importante.

Facendolo, trasformerai il tempo in un tuo alleato, che assieme ai tuoi soldi lavorerà per te per farti raggiungere i tuoi obiettivi personali.

Ora, “iniziare a investire oggi” non significa certo lanciarti sul tuo home – banking per acquistare a casaccio qualche ETF, azione o fondo d’investimento.

Investire è semplice, ma non facile.

Ecco perché la strada più sicura per la rovina finanziaria è investire senza una corretta pianificazione con obiettivi di investimento e di vita precisi e a cui abbinare un portafoglio di strumenti finanziari adeguati.

Tutti concetti ampiamente spiegati in Plannix, il processo pratico e completo di pianificazione finanziaria che ti consentirà di gestire in autonomia il tuo patrimonio e i tuoi investimenti anche se non hai mai investito sui mercati finanziari.