Il sogno di ogni investitore è quello di replicare le gesta, o meglio le performance, dei grandi investitori come Warren Buffett e Ray Dalio, ossia coloro che sono riusciti a battere il mercato. Ma che cosa significa esattamente battere il mercato? E come ci si può riuscire? In questo articolo non solo proverò a rispondere a queste domande ma dimostrerò come per i piccoli investitori e i risparmiatori privati ci sia una via decisamente meno rischiosa per poter guadagnare investendo.

Quando si parla di investimenti, una delle frasi più ricorrente che si sente è “battere il mercato”.

Ma cosa vuol dire esattamente? E come mai è così difficile?

Prima di rispondere a queste domande, devo prima spiegarti qualche concetto di base.

Cos’è il mercato?

Con “mercato” qui ovviamente intendiamo il mercato finanziario.

Una buona definizione per cominciare è questa:

Il mercato è il posto fisico o digitale dove si incontrano gli investitori per comprare e vendere prodotti finanziari.

È simile a qualsiasi altro tipo di mercato che conosci, come quello della frutta, ma c’è una differenza essenziale.

Sui mercati finanziari tutti possono comprare e vendere in ogni momento.

Quindi in pochissimi minuti un investitore può essere un compratore, un venditore e poi tornare ad essere un compratore.

E, come in ogni transazione che si rispetti c’è chi ci guadagna (ha venduto ad un prezzo più alto rispetto a quando ha comprato) e chi ci perde (il contrario).

Se prendiamo tutte queste transazioni e le sommiamo otteniamo un valore, chiamato rendimento del mercato.

Questo numero, però, non ci dice ancora granchè e per renderlo più significativo dobbiamo aggiungere due dimensioni.

La prima è quella temporale.

Definire un periodo di tempo in cui vogliamo misurare questo rendimento.

Ad esempio, il rendimento annuo è la differenza di prezzi tra il 1 gennaio e 31 dicembre dello stesso anno.

La seconda, invece, è relativa al tipo di prodotto finanziario.

Per questa ragione sono stati inventati degli strumenti, chiamati indici, che categorizzano i prodotti finanziari in diversi gruppi, a seconda di diversi criteri.

Ad esempio, l’FTSE MIB è l’indice azionario che contiene le 40 azioni italiane più scambiate.

Quindi, questo indice traccia il rendimento delle azioni italiane, raggruppate secondo criteri di prodotto finanziario e di area geografica.

Quando i prodotti finanziari più simili sono raggruppati in indici, è molto più facile calcolare il loro rendimento.

Ed ecco che scopriamo cosa vuol dire davvero battere il mercato: fare meglio di questi indici.

Riprendendo l’esempio del FTSE MIB italiano.

Se questo indice fa il +10% nell’arco di un anno mentre tu, investendo nelle stesse azioni, riesci a guadagnare il +15%, allora vuol dire che hai battuto il mercato, facendo meglio dell’indice.

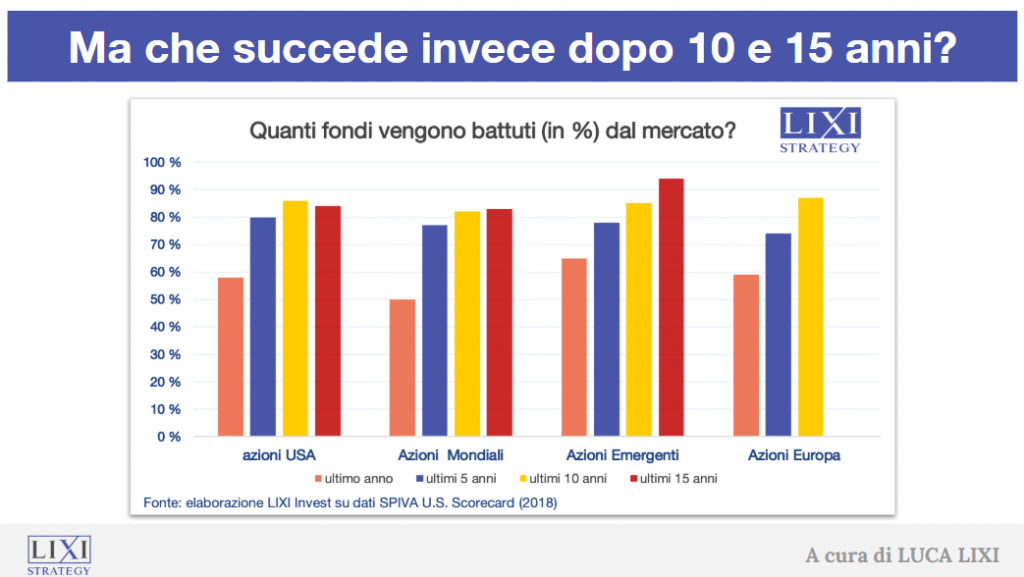

Ti anticipo subito che oggi è praticamente impossibile battere il mercato.

Abbiamo approfondito questo concetto molteplici volte all’interno del nostro gruppo Facebook.

Su archi temporali molto lunghi (quelli più importanti per chi sta investendo per la pensione e i figli, per intendersi) tra l’80% e il 90% dei fondi a gestione attiva fa peggio dell’indice di riferimento.

Come mai è così difficile, anche per i professionisti, fare meglio dell’indice di riferimento?

I costi di gestione molto elevati

Una delle ragioni principali per cui i professionisti fanno peggio rispetto agli indici, e quindi agli ETF che si limitano a replicare l’indice, è legata alla zavorra dei costi.

Un ETF presenta un costo di transazione per l’acquisto delle quote (che su grandi cifre e le piattaforme giuste è praticamente irrilevante), e un costo di gestione che può andare dallo 0,20% allo 0,5%.

Un fondo attivo, invece, può avere costi di entrata e di uscita significativi e di solito ha costi di gestione che vanno dall’1% fino al 2.5% per quelli azionari.

Trasformiamo questi numeri % in valori assoluti.

Se investi 100.000€ in un ETF azionario e il valore rimane uguale, a fine anno pagherai lo 0.20% di commissione, quindi 200 euro.

Se investi 100.000 in un fondo azionario e il valore a fine anno rimane uguale, a fine anno dovrai pagare il 2.5%.

Per gli amici, 2500 euro di commissione.

Questi sono soldi che lasciano per sempre il tuo patrimonio e non possono rimanere investiti e lavorare per te.

Per questo per i gestori è così difficile fare meglio del mercato.

Solo per pareggiare, devono portare a casa almeno il 2% in più.

E questa è la ragione per cui, dopo i costi, così tanti non sono in grado di fare meglio del loro indice di riferimento.

È come se in una gara di velocità sui 100 metri, partissero 25 metri più indietro.

E per recuperare, spesso devono prendersi più rischi e, nel caso vada male, rischiano di fare ancora peggio.

La concorrenza è aumentata

Come se non bastasse, oggi la concorrenza è diventata ancora più spietata.

Nel suo libro “Strategie senza tempo per investimenti di successo. Come vincere al gioco dei perdenti”, Charles Ellis, un gestore di fondi americano esamina come si sono evoluti negli anni i mercati finanziari.

Ed una cosa è molto chiara: la concorrenza è aumentata a dismisura.

Cedo a lui la parola, prendendo un estratto dal suo libro

La composizione degli investitori è cambiata profondamente.

Si è passato dal 90% del totale delle operazioni del NYSE (un indice americano) fatte da individui e piccoli investitori, al 98% odierno di operazioni fatte dalle grandi case di investimento.

– 120,000 analisti possiedono una certificazione CFA (Nota: Charted Financial Analyst, una certificazione per gente che sta tutto il giorno sui mercati) e 200,000 analisti sono candidati ad ottenerla, contro lo 0 (zero!) di 50 anni fa

– 320,000 terminali Bloomberg raccolgono dati e li rielaborano in ogni modo possibile, 24 ore al giorno (nota: un terminale Bloomberg costa 24.000 dollari all’anno).

– Grazie ad internet e alle nuove regolamentazioni, in ogni momento tutti posso avere accesso ad informazioni un tempo riservate o molto più difficili da ottenere, come ad esempio i report aziendali, le previsioni per il futuro, etc.

Dire “fare meglio del mercato” vuol dire fare meglio della media di tutta questa gente.

E chi lo vuole fare come dopolavoro usando un portatile scalcagnato, non ha molte possibilità di successo.

Il mercato è un sistema caotico di secondo ordine

Il titolo può sembrare una supercazzola, ma questa è una delle ragioni principali per cui è così difficile portare a casa rendimenti migliori del mercato.

Provo a spiegarlo con parole semplici.

Un sistema caotico è un sistema dinamico e complesso, fatto da tanti elementi che interagiscono continuamente tra di loro, facendo cambiare continuamente le condizioni in cui il sistema si trova.

Il mercato azionario, il tempo atmosferico, un’assemblea di condominio, tutti questi sono sistemi caotici.

Esistono due tipi di sistemi caotici: quelli di primo ordine e quelli di secondo ordine.

Nei sistemi caotici di primo ordine, puoi fare previsioni senza influenzare il risultato finale.

Il tempo atmosferico è un esempio.

Non importa se pensi che ci sia il sole o che piova fra una settimana, qualsiasi sia la tua opinione non cambierà il risultato finale.

Nei sistemi caotici di secondo ordine le previsioni hanno invece un’influenza sul sistema e il mercato finanziario è uno degli esempi migliori.

Tutti gli attori che lo compongono (piccoli investitori, investitori professionali, hedge funds, fondi pensione, traders, governi e banche centrali) agiscono seguendo logiche, obiettivi e orizzonti temporali diversi.

Quando uno di questi attori cambia la sua strategia, basandosi su una previsione, tutti gli altri reagiscono in maniera imprevedibile.

Quando qualcuno vuole prevedere il mercato azionario, non solo deve azzeccare la previsione iniziale, ma deve anche indovinare come tutte le altre parti si comporteranno una volta che la previsione si sia avverata.

E, visto il numero di variabili in gioco, neppure i supercomputer più potenti sono riusciti a capirci qualcosa, finora.

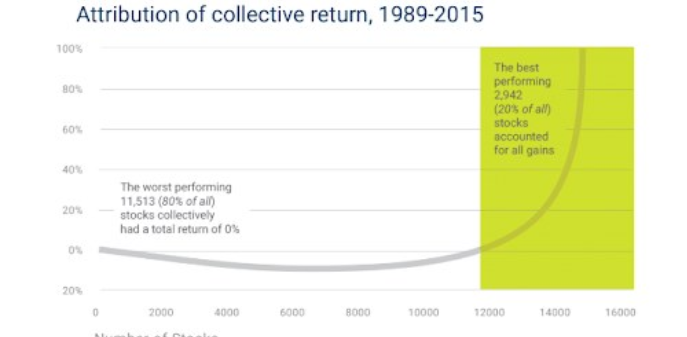

La concentrazione del rendimento

Guarda questo grafico, relativo al mercato americano (uno dei più positivi in assoluto degli ultimi 50 anni).

Dal 1989 al 2015, un periodo di tempo sufficientemente lungo per avere rendimenti molto positivi investendo in un ETF che replica un indice globalmente diversificato, più del 40% delle azioni presenti sul mercato americano ha avuto un rendimento negativo.

Non hanno fatto solo peggio dell’indice di riferimento, hanno proprio perso soldi.

E se pensi che in 25 anni questi soldi potevano essere moltiplicati grazie all’interesse composto, la perdita si ingigantisce ancora di più.

Questo scenario però, non sembra così negativo.

Dopotutto hai la possibilità di scegliere circa un 60% di azioni con rendimento positivo, e magari “vincere la lotteria” e beccare una delle 2.844 azioni che hanno avuto i rendimenti più positivi in assoluto.

Ma pensare così significa dimenticarsi che portare a casa qualche soldo può non essere un grande successo, se investire in un ETF ben diversificato fa risparmiare tempo e permette di portare a casa un rendimento maggiore.

Ecco un’altra rappresentazione di questi dati che non fa stare allegri tutti gli aspiranti Warren Buffett che vogliono fare tutto da soli e non investire in ETF adeguatamente diversificati.

Il migliore 20% delle azioni è responsabile del 100% del guadagno dell’indice.

Detto in un altro modo, se avessi investito solo nel restante 80% avresti avuto un rendimento pari a 0 in 25 anni.

E questo senza contare l’inflazione, il costo opportunità e lo stress a cui sei stato sottoposto (un rendimento uguale a zero non significa zero volatilità).

Questi due grafici dovrebbero far riflettere sull’importanza di avere una solida strategia di investimento basata su due pilastri.

Il primo e il più importante, è avere un solido piano di investimenti per gli obiettivi di lungo periodo che minimizzi le possibilità di perdita e l’impatto degli investimenti meno profittevoli.

Con questi portafogli basati su ETF ben diversificati, è possibile portare a casa la performance media e assicurarsi di non tralasciare nessuno dei vincitori del gruppo del 20%.

Il secondo, più speculativo e da realizzare solo dopo aver creato una strategia di investimento, è tentare di pescare qualcuno dei super vincitori senza comprarsi anche tutto il resto.

Una missione molto difficile, ma che se fatta con un sistema di gestione del rischio ferreo e con una parte limitata del proprio capitale, può comunque portare qualche soddisfazione.

E questo è parte delle attività che svolgiamo nella nostra membership Lixi Tradix .

A chi invece è convinto di battere il mercato stando comodamente seduto a casa e in questo momento sta rischiando tutti i suoi risparmi su azioni comprate seguendo il suo istinto e senza fare un minimo di ricerca, auguro comunque tanta fortuna.

Visti questi numeri, ne avrà molto bisogno.

Qualcuno ce l’ha fatta a battere il mercato?

Finora abbiamo parlato di quanto sia difficile battere il mercato.

A questo punto, una delle obiezioni più comuni che emerge è:

“Si, ma c’è un tizio che ci è riuscito!”

Premesso che dire estremamente difficile non vuol dire impossibile, quindi ci sta che qualcuno ci riesca.

Escludendo i ciarlatraders che fanno vedere +20% al giorno su conti demo, ci sono state eccezioni, che hanno portato a casa dei rendimenti elevatissimi.

Qui voglio parlare di quattro di loro, tra i più famosi, e spiegare come mai queste eccezioni siano così difficili da replicare per un piccolo investitore.

Il primo è uno dei miei preferiti.

Warren Buffett, che ammiro moltissimo e di cui abbiamo parlato qui e qui.

Warren Buffett ha avuto il suo periodo migliore durante gli anni 70-80.

Ha portato a casa rendimenti stellari, superiori al mercato, ma in una situazione di concorrenza molto inferiore a quella di oggi.

Non solo, Warren dedicava 10-12 ore al giorno di studio su società quotate, vedendo dati che pochissimi altri avevano in mano prima dell’era di internet.

E tra le altre cose, aveva un accordo per ricevere il Wall Street Journal a casa sua a mezzanotte del giorno in cui veniva stampato, ricevendolo di fatto ore e ore prima rispetto agli altri.

Il secondo è Peter Lynch.

Peter Lynch, è un investitore meno famoso che però ha ottenuto rendimenti stellari dal 1977 al 1990 a capo del suo fondo Magellan.

Nervi d’acciaio e una dedizione enorme gli hanno consentito di portare a casa questi risultati.

Tuttavia la continua pressione era diventata così insostenibile che ha deciso di ritirarsi negli anni 90, molto prima che internet sconvolgesse il mondo degli investimenti.

Altri due investitori molto famosi che vengono citati spesso sono Ray Dalio e Jim Simmons.

Entrambi hanno ottenuto rendimenti molto buoni sviluppando degli algoritmi molto sofisticati.

Ma per arrivare a questi risultati hanno dovuto rischiare tutto (e questa non è una scelta ottimale per un risparmiatore).

Nonostante siano delle leggende anche loro vanno incontro di tanto in tanto a perdite significative, come è successo recentemente a causa del Coronavirus.

Cosa possiamo imparare da tutto questo?

Non ha senso copiare la “parte tecnica” dei pochi investitori che sono riusciti (o riescono) a battere il mercato.

Alcuni l’hanno fatto solo anni fa, altri hanno a disposizione tecnologie che non sono alla portata dei risparmiatori.

Quello che possiamo imparare da loro è la loro filosofia, in particolare gestire la parte psicologica per evitare errori e sopportare al meglio la volatilità.

Per il resto, anziché copiarli, è molto meglio sfruttare il duro lavoro di questi investitori comprando ETF che replicano il mercato, portando a casa la somma delle scelte di investimento di tutti gli esperti, anche quelli meno famosi.

E, se non vuoi andare a competere in questa arena piena di concorrenti agguerriti, ma vuoi comunque investire e portare a casa un rendimento, puoi farlo usando una strategia di diversificazione precisa, che ti permetta di non preoccuparti di queste complicazioni e che sia basata sui tuoi bisogni e obiettivi di investimento personali.

Quello che facevamo in LIXI STRATEGY.

LIXI STRATEGY purtroppo non è più disponibile sul mercato.

Ma non disperare perchè finalmente abbiamo creato Lixi Plannix, il processo di pianificazione finanziaria ulteriormente integrato e migliorato che ti aiuterà a riprendere il controllo della tua finanza personale.