Ok, ammetto che la ricchezza è un tema spesso “abusato”, pieno di clichè e stereotipi.

E conoscere la differenza tra “avere tanti soldi” ed “essere ricco” ti potrà sembrare superfluo.

“Avere tanti soldi o essere ricco è un problema che mi farei volentieri!”, penseranno in molti.

Oscar Wilde diceva “Attento a quel che desideri, potrebbe avverarsi”.

Infatti, potresti scoprire di avere già la chiave della ricchezza che vorresti ottenere, ma non sapendo esattamente in cosa consiste, non la riesci a raggiungere.

Non si può ottenere qualcosa che non si sa riconoscere.

Addirittura, si rischia di desiderare la “ricchezza sbagliata”, ovvero qualcosa che in realtà ricchezza non è.

Allora, cos’è davvero la ricchezza?

Come la si può raggiungere e mantenere?

Una piccola premessa.

Non si tratta di un articolo pseudo motivazionale che vuole fare proselitismo sull’importanza della “ricchezza spirituale”.

Motivazione interiore e bontà d’animo sono valori importanti, ma qui parliamo di argomenti più pratici e concreti e in questo articolo nello specifico ti parlerò della ricchezza in termini di “denaro”, quindi di quella che ti serve per ottenere beni e servizi (oltre che tempo libero).

Come si definisce la ricchezza di una persona?

La definizione di “ricchezza” che puoi leggere sull’enciclopedia Treccani recita:

1) L’essere ricco, la condizione di chi è ricco, di chi cioè ha abbondanza di beni materiali

2) Il complesso dei beni, mobili o immobili, che possiede chi è ricco.

E se dovessi dare una “forma” alla ricchezza, qual è la prima immagine che ti viene in mente?

Forse qualcosa del genere.

Queste foto mostrano alcune immagini spesso associate alla ricchezza.

Ville, auto sportive e oggetti griffati hanno tutte due cose in comune.

La prima (come abbiamo già detto) è che più o meno chiunque associa questi simboli alla ricchezza.

La seconda cosa che hanno in comune è che, a conti fatti, non sono ricchezza, semmai l’opposto (ovvero soldi spesi).

Si tratta di una contraddizione, come molte ne esistono intorno al tema dei soldi.

Ma lo è solo perché molti non hanno chiaro il significato di ricchezza.

Nel libro “La psicologia dei soldi”, Morgan Housel dà una definizione di ricchezza molto interessante:

“La ricchezza è nascosta. E’ reddito non speso. La ricchezza è un’opzione ancora non sfruttata di comprare qualcosa più avanti. Il suo valore risiede nell’offrirvi opportunità, flessibilità e crescita per consentirvi un giorno di comprare più cose di quante possiate comprarne oggi.”

Ti è chiaro cosa intende l’autore con “la ricchezza è nascosta”?

La ricchezza è “nascosta” perché si tratta di risorse finanziarie non ancora convertite in “oggetti tangibili” (oppure intangibili, come una vacanza).

Sovvertendo il punto di vista, la ricchezza non equivale agli oggetti comprati perché le risorse finanziarie usate per comprarli sono soldi sottratti alla propria ricchezza.

Allora, chi gira in Ferrari o porta al polso un Patek Philippe non è ricco?

Potrebbe esserlo, ma non è detto.

Quell’elegante signore vestito con un impeccabile abito di Armani o la signora che pubblica le sue foto su Instagram mentre sta sdraiata su un baldacchino di una lussureggiante spiaggia caraibica potrebbero semplicemente essere persone che “hanno tanti soldi”.

Che differenza c’è?

Avere tanti soldi ed essere ricchi, il caso della famiglia Vanderbilt

Nel suo libro, Housel dedica un intero capitolo alla differenza che esiste tra “essere ricchi” e “avere tanti soldi”.

Avere tanti soldi significa percepire un alto reddito e una persona che ha tanti soldi la puoi riconoscere facilmente perché spesso si mette in mostra in tutti i modi possibili.

Ed è proprio questo il punto.

Puoi vedere con i tuoi occhi se una persona ha tanti soldi perché li mette in mostra, guidando un’auto di lusso, vivendo in una raffinata villa e pubblicando su Instagram le foto della sua ultima vacanza in una località esclusiva.

Ma questo non ti può dire se quella persona è davvero ricca perché, come abbiamo visto prima, la ricchezza non è visibile.

Siamo talmente abituati ad associare la ricchezza con i soldi che si spendono, che non ci rendiamo conto del fatto che il mondo è pieno di persone che sembrano ricche ma vivono sull’orlo della bancarotta.

Facciamo un esempio.

Ti sarà capitato qualche volta di vedere qualcuno che in città gira in Ferrari.

Qual è stato il tuo primo pensiero? (dopo che bell’auto)

“La persona alla guida sarà molto ricca”

Ma puoi definire ricca una persona che per guidare quella Ferrari spende alte percentuali del proprio reddito?

O che magari si è indebitato per comprarla?

Se ci rifletti bene, di una persona che non conosci personalmente (e anche lì ci sono delle limitazioni) sai solo quello che puoi vedere.

E quello che puoi vedere sono solo gli oggetti che ti fanno intendere che ha tanti soldi.

Però non puoi vedere (di norma) cosa c’è sul suo conto in banca o nel suo portafoglio investimenti, ovvero tutte quelle risorse finanziarie “invisibili” e che sono ricchezza.

Piuttosto, vedere una persona che vive in una casa da 1 milione di euro, ci dice che quella persona è meno ricca (o più povera) di 1 milione di euro rispetto a prima dell’acquisto (se di proprietà).

Se guida una macchina da 100.000 euro significa che è meno ricca di 100.000 euro (se di proprietà).

Se indossa un completo di Armani da 10.000 euro significa che è meno ricca di 10.000 euro.

E se per fare questi acquisti quella persona si è indebitata, allora è ancora meno ricca (perché ci devi aggiungere anche il pagamento degli interessi sul debito).

E’ naturale che ci siano persone ricche che spendono molti soldi per comprare beni materiali, ma se la ricchezza fosse equivalente agli oggetti che comprati (e quindi ai soldi spesi), allora la famosa famiglia Vanderbilt non sarebbe finita in bancarotta.

Potresti trovare interessante la loro storia. Te la racconto in breve.

Forse il nome Vanderbilt non ti dice nulla e in parte è perché oggi nessun discendente di questa famiglia, che era una delle più ricche al mondo, vanta il titolo di milionario.

La fortuna dei Vanderbilt risale a fine 1800, quando il Commodoro Cornelius Vanderbilt lasciò in eredità di 95 milioni di dollari (che oggi varrebbero circa 2,1 miliardi di dollari).

Il Commodoro decise di lasciare in eredità il 95% della sua ricchezza, accumulata attraverso il business navale e ferroviario, ad uno solo dei suoi figli, William Vanderbilt.

Questo netto favoritismo si rivelò sensato perché nell’arco di dieci anni William raddoppiò l’eredità ricevuta, arrivando così a detenere uno dei patrimoni più grossi dell’epoca (secondo alcuni studiosi il più grosso dell’epoca).

Nonostante una ricchezza miliardaria, entro 30 anni dalla morte del Commodoro nessun discendente Vanderbilt faceva parte della lista delle persone più ricche negli Usa, entro 40 anni un membro della famiglia morì senza un soldo e dopo 70 anni, quando nel 1973 ci fu la prima riunione di famiglia, dei 120 familiari riuniti nessuno poteva vantare almeno un milione di dollari di ricchezza.

Qual è la ragione principale dietro a questa fortuna miliardaria andata persa?

E’ riassumibile come “voler dimostrare di avere tanti soldi”.

Per fartela breve, i nipoti e i pronipoti del Commodoro spesero decine di milioni di dollari per costruire enormi regge, che potevano rivaleggiare per splendore e grandezza gli sfarzosi castelli francesi e inglesi (per poi usarle a malapena come case vacanza).

La rigida ed elitaria società newyorkese dell’epoca non vedeva di buon occhio i Vanderbilt perché etichettati come “nuovi ricchi” e per questo venivano spesso esclusi dagli eventi più esclusivi.

Nel giro di alcuni decenni, quasi l’intera ricchezza dei Vanderbilt finì per essere spesa al fine di ostentare, ottenere l’approvazione sociale ed il riconoscimento di uno status superiore.

Pensa che sulla famosa Fifth Avenue di New York i Vanderbilt costruirono ben dieci sontuosi palazzi…ad oggi tutti demoliti.

Sembra che il Commodoro una volta disse:

“Qualsiasi sciocco può guadagnare una fortuna. Ci vuole una persona con la testa per mantenere quella fortuna una volta fatta”

Allora, come puoi accumulare ricchezza?

E soprattutto come mantenerla nel tempo?

Come diventare e (soprattutto) rimanere ricchi

La storia dei Vanderbilt è un perfetto esempio di come avere tanti soldi non significa essere ricchi.

Avere tanti soldi diventa ricchezza solo quando supera la prova del tempo.

Vero, è difficile avere dei soldi e non spenderli.

Ma se non per spendere, perché mai dovresti accumulare ricchezza?

Perché la ricchezza non spesa ha l’inestimabile valore di offrirti opportunità, flessibilità e crescita (che un giorno ti consentiranno di comprare oggetti ed esperienze migliori di quelle che puoi comprare oggi).

Non hai bisogno di accumulare una fortuna milionaria per ottenerle.

E cosa ancor più importante, il livello di ricchezza che riuscirai ad accumulare nel corso della tua vita dipenderà principalmente da due fattori:

- dal tuo tasso di risparmio (più che dal tuo reddito o dai rendimenti dei tuoi investimenti)

- dalla tua capacità di tenere sotto controllo l’ego, man mano che aumenta il tuo reddito.

Lo so, il primo ti sembra un controsenso (un altro).

Ma se ci rifletti, prima abbiamo detto che la ricchezza sono le risorse non spese, ovvero quello che rimane del proprio reddito dopo le spese.

Perciò si può accumulare ricchezza anche senza un reddito alto, ma non senza un tasso elevato di risparmio.

Inoltre, il tasso di risparmio puoi controllarlo direttamente, al contrario del rendimento degli investimenti.

I risultati di un investimento sono sempre avvolti nell’incertezza (niente è garantito quando si parla di soldi investiti a mercato, come ricordiamo spesso su Wikilix).

Investire può aumentare la tua ricchezza nel corso del tempo (e soprattutto ha il potere di accelerarne la crescita di valore nel tempo), ma il loro esito non è da te direttamente controllabile.

E comunque non esiste nessun investimento se prima non si è riusciti a risparmiare.

Quindi tutto parte dal tuo tasso di risparmio, un fattore sul quale eserciti pieno controllo (il che è una bella notizia).

Il secondo fattore è invece la capacità di riuscire a tenere sotto controllo il proprio “ego” man mano che aumenta la propria ricchezza (anche su questo hai potenzialmente il pieno controllo).

Cosa intendo per “ego”?

Al di là degli elementi basilari per sopravvivere, spendiamo per ottenere più alti livelli di comfort, per stare meglio e intrattenerci.

E gran parte di queste spese “superflue” le facciamo per mostrare agli altri il nostro successo finanziario.

Parliamo spesso di come il nostro rapporto con il denaro sia influenzato molto più dalla psicologia che dalla finanza e un modo intelligente di costruire la propria ricchezza sta proprio nel fregarsene dell’opinione altrui.

Certo, viviamo in società circondati di familiari, colleghi, amici e conoscenti, con i quali è naturale fare confronti (è umano).

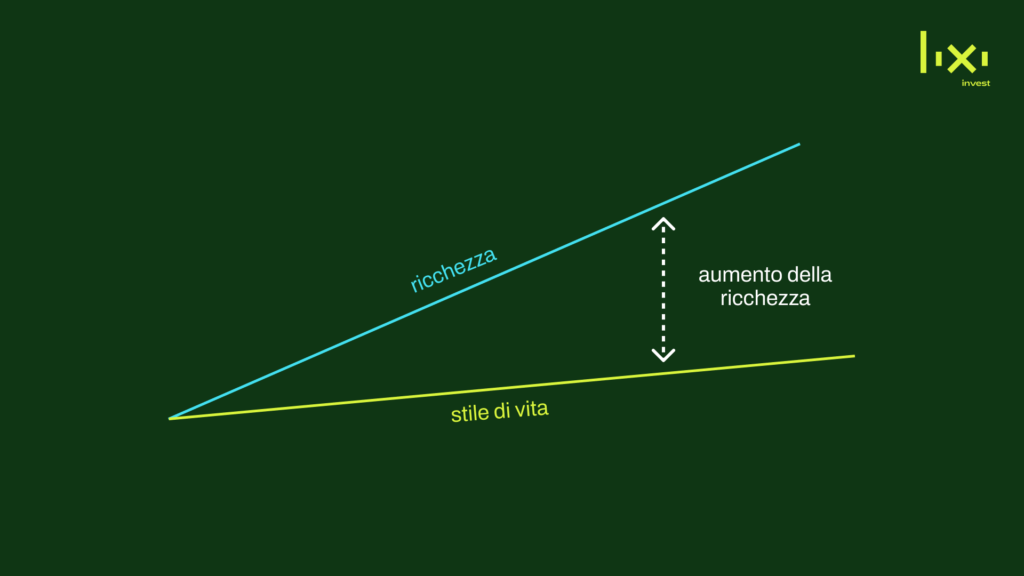

Ma il modo per accumulare la ricchezza che desideri è concentrarti di più su quello di cui hai veramente bisogno per sentirti felice e mantenere un livello di spesa adeguato (alle tue risorse e ai tuoi bisogni).

L’ideale è far sì che i propri desideri (e quindi le proprie spese) rimangano in linea con ciò che ci basta per essere soddisfatti, mentre la propria ricchezza aumenta.

Questo concetto espresso in un’immagine:

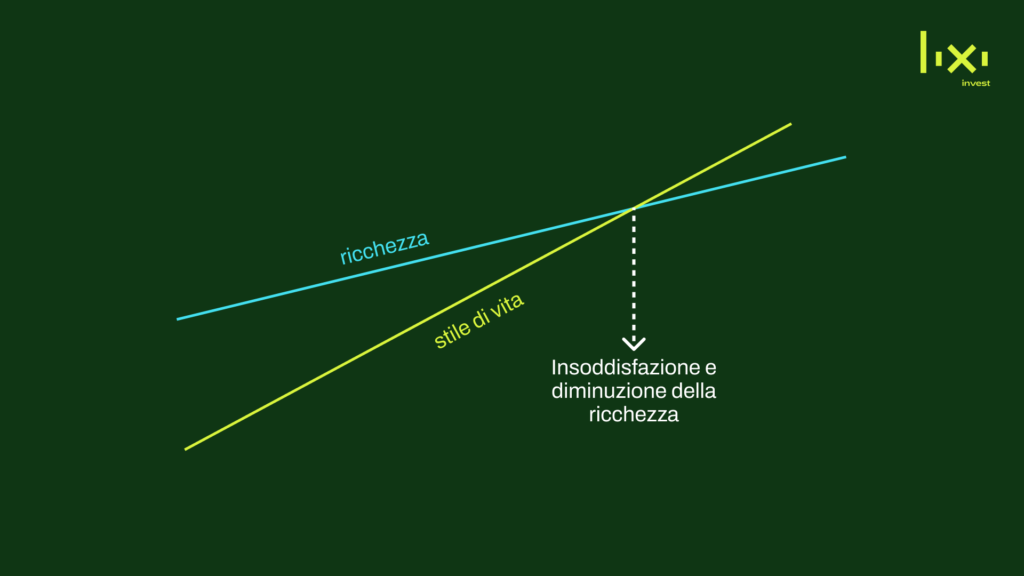

Al contrario, una persona che alza continuamente l’asticella di ciò che desidera (e quindi aumenta sempre di più le spese) man mano che cresce il suo reddito, sarà probabilmente scontenta e insoddisfatta a vita (e non riuscirà ad accumulare ricchezza).

Attenzione, non ti sto mica consigliando di vivere come San Francesco fino alla fine dei tuoi giorni.

Puoi riuscire a costruire una ricchezza soddisfacente senza accumulare milioni e senza vivere di stenti per decenni.

E’ però importante ricordare che i tuoi comportamenti e abitudini fanno davvero la differenza quando devi costruire (e mantenere) la tua ricchezza.

Come costruire la tua ricchezza

Insomma, ci vuole molto autocontrollo e disciplina per accumulare e mantenere ricchezza.

E sono altrettanto necessari per investire con successo.

Senza avere sufficiente autocontrollo e senza riuscire a ritardare la gratificazione (che può essere spendere di più o vendere i propri investimenti per portarsi a casa il profitto), non riuscirai mai a mettere da parte una quota di risparmio dal tuo reddito.

E quindi non sarai in grado di metterti nella condizione di investire per il tuo benessere futuro.

Non riuscirai a far lavorare l’interesse composto, che può fare vere e proprie magie sui tuoi investimenti.

E non riuscirai ad accumulare la ricchezza necessaria per avere flessibilità e opzioni di scelta migliori.

Per sostenerti nell’arduo compito di mantenere un atteggiamento di parsimonia, autocontrollo e disciplina, è fondamentale che tu abbia un’accurata pianificazione finanziaria.

Perché?

Perché significa avere un piano su come assicurarti, quanto denaro tenere sul conto, quanto risparmiare, come costruire un deposito per le emergenze (o per acquisti programmati), come investire per obiettivi (la pensione, i figli, finalità speculative), come affrontare eventi negativi senza che la tua emotività ti porti a commettere errori e molto altro ancora.

Plannix è il processo che ti aiuterà a fare tutto questo e che potrà accompagnarti per sempre (breve, medio e lungo periodo) nel percorso di accumulo della tua ricchezza, che sarai in grado di gestire con consapevolezza e controllo.