52.111 è il numero di fondi che esistono ad oggi (30 aprile 2020). Come può un piccolo investitore privato destreggiarsi tra una tale quantità di offerta? Come valutare se un fondo è un buon investimento oppure è solo spazzatura? In questo articolo ti spiego quale meccanismo psicologico entra in gioco quando le possibilità di scelta sono troppo ampie e come puoi superarlo quando devi valutare se un fondo è un valido investimento oppure è solo spazzatura.

Quante volte ti è capitato di voler ordinare una pizza, e dopo aver speso un quarto d’ora per studiare un menu lungo come un romanzo di Stephen King, hai deciso di andare per “la solita”?

Margherita, capricciosa, magari un’americana se sei tra i più estrosi, e via.

Se ti sei trovato almeno una volta in questa situazione, sei cascato in una trappola innescata dal nostro cervello che può renderti la vita molto difficile anche quando investi.

Sicuramente ti starai chiedendo:

Ma che cosa c’entra la scelta di una pizza con gli investimenti?

E di che trappola stai parlando?

Lascia che ti spieghi tutto nel prossimo paragrafo.

Il paradosso della scelta

La libertà di scelta è uno degli elementi fondamentali della nostra società.

A nessuno piace che gli venga imposto uno stile di vita da qualcun altro.

Eppure, ci sono altre occasioni dove siamo felici di delegare le nostre decisioni a qualcun altro, ad esempio a dottori o altri specialisti.

La verità è che certi tipi di scelte non ci piacciono per niente, quindi preferiamo delegarle.

E anche su quelle più innocenti, come la scelta di una pizza, si possono scatenare degli effetti collaterali.

Incredibilmente, avere a disposizone un numero enorme di possibilità di scelta può essere inutile o addirittura controproducente.

Questo fenomeno prende il nome di paradosso della scelta.

Una situazione in cui il numero di scelte molto elevato rende le persone più infelici e, nel caso peggiore, le può portare a fare una scelta sbagliata.

Questo paradosso è stato confermato dallo psicologo americano Barry Schwartz (qui puoi vedere il suo TED Talk sull’argomento) con un interessante esperimento.

Ha installato due espositori di barattoli di marmellata in un negozio di cibo gourmet.

In un espositore c’erano 24 barattoli di marmellata, nell’altro soltanto 6.

Dopodiché, ha misurato da quale espositore hanno comprato di più i clienti.

Il risultato è stato schiacciante: solo il 3% dei clienti hanno comprato dall’espositore con 24 barattoli, contro il 30% di quelli che hanno comprato dall’espositore con 6 barattoli.

Come evitare di investire in un fondo spazzatura

Se le persone vanno in paranoia per comprare un barattolo di marmellata, immaginati cosa può succedere quando devono investire i risparmi di una vita.

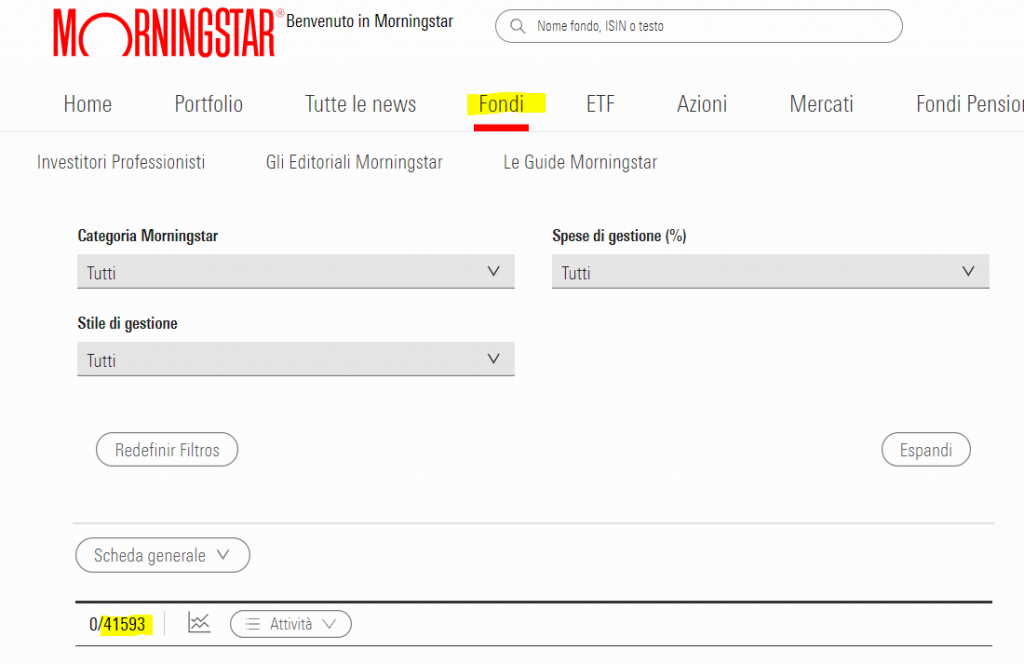

Ad oggi (30 aprile 2020) ci sono 41.593 fondi a gestione attiva, secondo Morningstar.

Riuscire a capire quali sono i fondi che fanno al caso tuo, è come cercare un ago in un pagliaio.

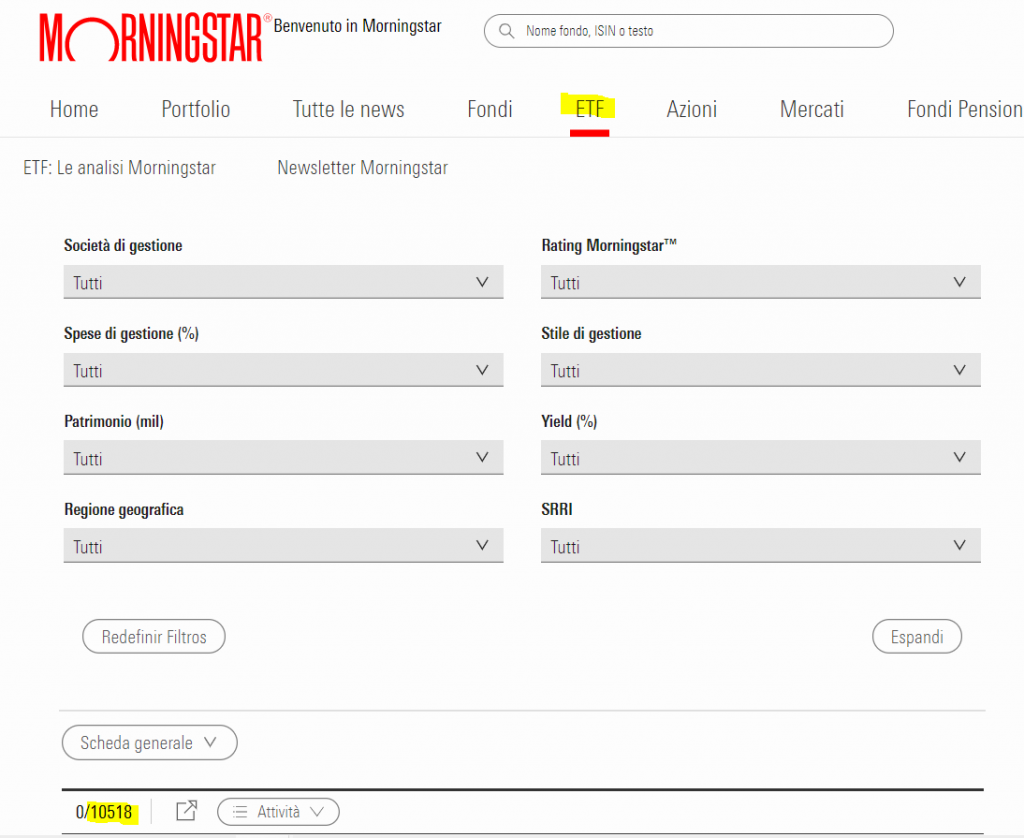

E anche con gli ETF non va molto meglio.

Sono solo 10.518.

Considerando che questi numeri continuano a crescere, il paradosso della scelta diventa sempre più forte.

A questo punto, di solito, la gente reagisce il due modi.

Usa il metodo struzzo.

Cioè mette la testa sotto la sabbia ignorando bellamente il problema di dove investire e sperando che ignorandolo abbastanza a lungo passi.

Oppure, caso ancora peggiore, decide di affidarsi ciecamente a quello che dice “l’amico che ne capisce”, il “cugino che lavora in banca”, o il consulente finanziario che è tanto bravo e non vuole neppure un soldo per la consulenza.

Con il risultato di scegliere prodotti finanziari non adatti a loro nel migliore dei casi, o vere e proprie porcherie che non vanno bene per nessuno, se non per chi le vende, quando gli va proprio male.

Per fortuna esiste un modo per filtrare il numero dei prodotti finanziari da prendere in considerazione, e ridurre drasticamente il numero di prodotti tra cui scegliere.

Ed è facilissimo, l’equivalente della scelta della capricciosa o della margherita della pizza.

Una soluzione buona per te, senza perdere troppo tempo.

Per poter avere un’idea generale sulla qualità di un prodotto finanziario, basta guardare cinque parametri:

- I costi: qualsiasi prodotto finanziario che costi più dell’1%, è un prodotto inefficiente che ti ruba i soldi dalle tue tasche per metterli in quella della società finanziaria che l’ha creato. L’unica eccezione sono i pochi fondi a gestione attiva che fanno molto meglio del loro benchmark di riferimento per almeno 10 anni, ma si contano sulle dita di una mano, e sono in mezzo a 40 000 (letteralmente) altre opzioni. Nel mondo degli investimenti, l’equazione bassi costi=alti rendimenti funziona molto spesso

- Il rendimento: se un prodotto finanziario rende costantemente meno del suo benchmark di riferimento, si scarta automaticamente per passare all’ETF che replica lo stesso indice. Questo elimina automaticamente almeno il 90% dei fondi a gestione attiva.

- Trasparenza: riesci a capire cosa c’è dentro, leggendo il prospetto informativo o il KID? Se la risposta è si, ottimo, se invece non hai la più pallida idea di cosa c’è dentro passa oltre. Questo criterio elimina un sacco di “investimenti assicurativi” e fondi che investono in fondi che investono in altri fondi e altre porcherie simili

- Capisco cosa sto comprando? Se il prodotto finanziario in questione è complicato, basato su modelli matematici supersofisticati o sulle previsioni astrologiche degli ultimi vent’anni, è un pessimo prodotto, da scartare. Questo parametro elimina opzioni, derivati, CFD e altre sigle improbabili, un veleno per la maggioranza degli investitori che non sono anche professionisti della finanza. Ah, e anche i mega sistemi per diventare ricchi con 2 click ci salutano qui

- E’ un prodotto finanziario diversificato a sufficienza? Se un prodotto finanziario investe in un solo paese o settore, molto probabilmente non è adatto per voi. Se un fondo è solo azionario, o solo obbligazionario, non è un problema, ma se investe solo nelle miniere d’oro del Gibuti meridionale, il rischio specifico è troppo alto. L’unica eccezione ammessa a questo principio è se un prodotto non diversificato da solo è inserito in una strategia di investimento precisa, che tiene conto di questo fatto e che usa più prodotti per diversificare, ma è roba per professionisti del settore e se non siete tali, non fatelo

Usando questi cinque parametri, potrai liberarti dal paradosso della scelta, e sarai in grado di riconoscere in pochi minuti se un prodotto finanziario è una sòla, oppure se merita la tua attenzione.

Ovviamente questo è solo l’inizio di un adeguato processo di selezione dei prodotti finanziari.

Perché ogni investimento deve essere inserito all’interno di una strategia più ampia, che tiene conto della tua situazione finanziaria, dei tuoi obiettivi e degli orizzonti temporali necessari per raggiungerli.

È per questo che è nato Lixi Plannix: per aiutarti a costruire passo passo, nella teoria ma soprattutto nella pratica, la tua personale strategia di investimento (e scegliendo per te anche i giusti strumenti finanziari).