In questi ultimi due anni qui in Europa non ci siamo fatti mancare nulla.

Una pandemia.

Un lockdown e lo stop forzato dell’economia.

Una fiammata di inflazione, addormentata per anni.

E, quando sembrava di essere arrivati in fondo al tunnel, una guerra mai così vicina dai lontani anni Cinquanta.

Una di quelle cose che pensavamo avremmo sperimentato solo leggendo i libri di storia.

Non è un caso che in una situazione di questo tipo, ci sia una grande voglia di sicurezza, almeno per quanto riguarda i propri soldi.

E questa voglia di sicurezza spesso viene sfruttata da personaggi senza scrupoli che propongono “L’INVESTIMENTO”.

Quello in grado di rendere in maniera sicura anche durante guerre, pandemie e carestie.

L’INVESTIMENTO può essere qualsiasi cosa.

- Oro

- Cryptovalute

- Allevamenti di lumache

- Un sistema di trading infallibile, in grado di funzionare sia con i mercati che salgono che con quelli che scendono.

Ma è davvero così?

Dopo aver letto un sacco di porcherie su internet, ho deciso di scrivere un articolo che va a trattare come investire “durante un apocalisse”.

Con apocalisse qui intendo un evento molto sfavorevole sia a livello macroeconomico (come quelli capitati negli ultimi anni) o alcuni eventi esterni come guerre o confische statali.

E la prima cosa che voglio dire è che…

Nel caso di un’apocalisse vera, il 90% degli investimenti è spazzatura

Certi personaggi vendono l’illusione che una particolare categoria di investimenti sia in grado di guadagnare anche quando ci sono avvenimenti catastrofici come una guerra.

Ma all’ atto

Ma all’atto pratico questa teoria non regge.

Prendiamo la situazione attuale in Ucraina.

Quali sono gli investimenti migliori per chi vive in Ucraina?

Oro, crypto o anche ETF ben diversificati non risolvono il problema principale.

Essere sotto le bombe.

In situazioni ancora più estreme, il concetto stesso di investimento perde di valore.

Nel caso di una guerra nucleare su larga scala, nessun investimento manterrà il suo valore.

Anzi, saremmo già fortunati se internet fosse ancora in piedi e alcune città fossero ancora vivibili.

Per chi è davvero convinto che si verifichi questo tipo di scenario, il miglior investimento è un appezzamento di terra in montagna, qualche animale da pascolo, cibo in scatola, armi e possibilmente un corso di arti marziali.

Ovviamente, poi, tutto questo potrebbe essere spazzato via e conquistato da un gruppo militarmente più organizzato.

Da un certo punto di vista, proteggersi da questo tipo di scenario oggi ha poco senso.

È troppo estremo ed i metodi più tradizionali (come un’assicurazione) sono inutili.

Una volta accettato che questo rischio non si può trasferire, esiste comunque qualcosa che si può fare quando c’è una situazione esterna molto difficile dal lato degli investimenti?

La risposta è si ed in questo articolo vedremo cosa fare, prendendo spunto da un libro di William Bernstein, Deep Risk, che ha identificato quattro rischi chiamati “I 4 cavalieri dell’apocalisse” che possono capitare durante catastrofi o altri eventi estremi.

Eccoli qui:

- Inflazione, in particolare nella sua versione più aggressiva, l’iperinflazione

- Deflazione, la situazione Giapponese dagli anni ’90 in poi.

- Confisca (questo si spiega da solo).

- Devastazione dovuta a disastri geopolitici, come guerre e pestilenze.

Vediamoli nel dettaglio.

1. Iperinflazione

L’inflazione è uno dei nemici naturali dell’investitore, ed uno dei modi migliori per sconfiggerla è avere una percentuale del proprio portafoglio investita in ETF azionari ben diversificati.

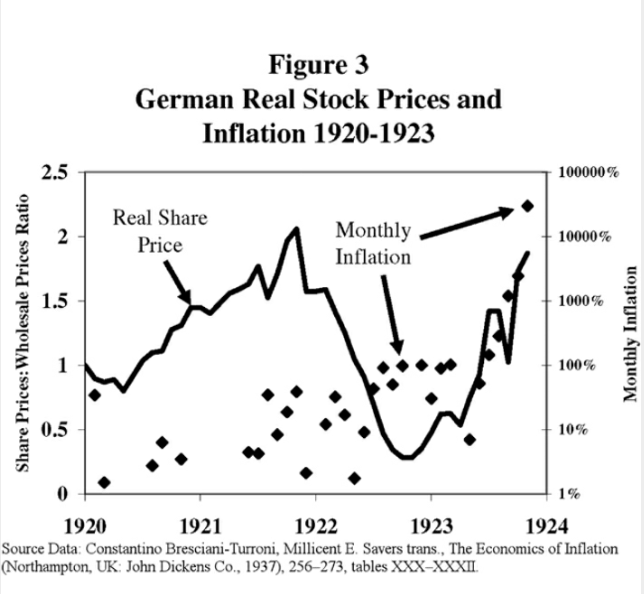

Questo però potrebbe non bastare durante delle vere e proprie fiammate di inflazione, come quelle capitate in Germania durante la Repubblica di Weimar.

In realtà le azioni non hanno fatto malissimo in quel periodo (vedi figura sopra), ma non sono state in grado di tenere il passo con l’inflazione folle di quel periodo.

In questo caso, anche le azioni potrebbero fare fatica a mantenere intatto il loro valore, perlomeno nel breve periodo.

Perciò è necessario diversificare inserendo all’interno del proprio portafoglio d’investimento un pizzico di oro (non super efficace, ma buono a sufficienza) e soprattutto dei titoli di Stato indicizzati all’inflazione, lo strumento migliore in assoluto a disposizione oggi per proteggersi dall’inflazione nel breve periodo ad un rischio contenuto.

Nel lungo periodo invece, le azioni rimangono l’asset di riferimento per proteggersi contro l’inflazione.

2. Deflazione

La deflazione è esattamente il contrario dell’inflazione.

In questa situazione molto rara i prezzi non aumentano (anzi, tendono a diminuire) e questo mette in difficoltà diverse aziende, e di riflesso le loro azioni.

Per poter proteggersi al meglio da questa situazione è necessario avere in portafoglio dei titoli di Stato con scadenza molto lunga e oro, uno degli strumenti più efficaci in caso di deflazione.

A onor del vero questa situazione è una delle più rare in assoluto.

Alcune eccezioni sono presenti in aree geografiche ben delimitate (il Giappone), ma in questo caso anche gli ETF azionari ben diversificati offrono una protezione dai problemi locali.

3. Confisca

Detto così non dice granché, ma se lo cambiamo con “patrimoniale” diventa molto più familiare.

Tutte le volte che decidiamo di custodire i nostri asset (inclusi quelli finanziari) in una nazione, c’è la possibilità che il governo locale decida di reclamarli in parte (con una patrimoniale, appunto) oppure totalmente (il caso di confisca visto sopra, spesso dovuto ad attività criminali o illegali).

Esiste un solo modo per mettersi al sicuro da questo rischio.

Muovere parte dei propri asset all’estero, in una nazione più sicura e meno aggressiva verso i capitali.

Tutto questo ovviamente deve essere fatto nel massimo rispetto della legalità e con l’obiettivo di evitare confische ingiuste, non di far sparire patrimoni tassabili.

Per farlo si possono fare diverse operazioni: aprire un conto bancario estero, comprare immobili all’estero etc.

Anche in questo caso, però, come nel caso della deflazione, è importante tenere a mente che il rischio di confisca è relativamente basso e spendere tempo e una parte importante del proprio denaro per mettersi al sicuro potrebbe essere uno spreco di risorse.

4. Devastazione geopolitica

Un discorso simile si può fare per la devastazione geopolitica.

Se i tuoi asset finanziari sono detenuti in parte all’estero, difficilmente saranno intaccati da pestilenze e altre tragedie.

Inoltre, a costo di essere monotono, ETF azionari ben diversificati ti mettono al riparo da declini nell’area geografica dove vivi in questo momento.

Se, invece, gli eventi geopolitici dovessero avvenire su scala mondiale, beh, in quel caso non c’è protezione che tenga.

Per riassumere, ecco qui come proteggersi dai 4 cavalieri dell’apocalisse.

Inflazione: Azionario ben diversificato, titoli di stato indicizzati all’inflazione, oro

Deflazione: Azionario ben diversificato, titoli di stato a lunga scadenza, oro

Confisca: Spostare parte dei propri asset all’estero

Devastazione (localizzata dove vivi): Spostare parte dei propri asset all’estero, azionario ben diversificato.

Come puoi vedere, l’azionario ben diversificato fa la parte del leone, ed è per questo che in Plannix i pilastri dei portafogli sono ETF azionari ben diversificati.

Per chiudere questo discorso sui rischi, è necessario fare una considerazione molto importante.

Questi 4 rischi profondi non hanno tutti la stessa probabilità di verificarsi

Come vedi da questa tabella, l’inflazione è quello più probabile, seguito (a molta distanza) dalla deflazione e ancora più lontani sono la deflazione e la confisca.

Ed anche i costi per assicurarsi sono molto diversi, anche in termini di costo-opportunità.

Poiché le probabilità sono diverse, non ha senso assicurarsi allo stesso modo da tutto.

Meglio partire da quelli più probabili (l’inflazione) e poi scendere man mano, cercando di coprirsi da tutto senza spendere troppo.

Ed infine, è fondamentale ricordarsi dove ti trovi nel tuo ciclo di vita dell’investitore.

Qui cedo la parola a Bernstein:

“Se sei un giovane risparmiatore, non solo dovresti proteggerti dai rischi visti sopra, ma dovresti cercare di esporti il più possibile ai rischi superficiali (la volatilità) per approfittare della possibilità di comprare a prezzi bassi.

Se invece il tuo orizzonte temporale è più ridotto, devi fare più attenzione alla volatilità, e quindi le azioni per te sono più rischiose delle obbligazioni“.

Questo perché tanto più ti avvicini al momento di vendere, tanto più la volatilità rappresenta la possibilità di perdere capitale.

Ed ecco che l’azionario globale visto sopra deve essere maneggiato con grande cura e non basta comprare qualche ETF a caso per dire di aver diversificato a sufficienza.

Ho capito tutto, però non mi sento ancora sicuro…

Dopo aver letto questo articolo, dovresti avere un’idea di massima di quello che devi fare quando c’è qualche grosso problema “esterno”.

Riassumendo tutto in maniera brutale, potremmo dire: “Spegni la TV e continua ad incrementare gli investimenti sui tuoi portafogli ben diversificati, con la giusta percentuale di azionario”.

Ma per qualcuno questo può non essere sufficiente o alcune situazioni possono farlo sentire più a disagio.

Un po’ come è successo a me durante i primi giorni di guerra in Ucraina dove mi sono sentito “troppo vicino” a questa situazione.

E devo ammettere che ho fatto qualche piccolo cambiamento alla mia strategia di investimento.

Ho deciso di avere dei contanti sottomano (sia in Euro che in Złoty) per essere pronto ad una rapida uscita nel caso le cose si fossero messe male e ci fosse stato qualche problema con le carte.

E poi ho aperto un conto con un IBAN diverso da quello polacco, per evitare situazioni come quelle che ci sono adesso in Russia e Ucraina dove i prelievi sono stati limitati o è stata tolta la possibilità di portare soldi fuori dal paese.

Tutto qui.

Forse un po’ troppo paranoico, ma in fin dei conti è stata una piccola modifica che ha inciso per l’1% del mio capitale investito, che non ho toccato o disinvestito.

Anzi, ho pure incrementato l’entrata mensile.

E, almeno per ora, i mercati finanziari mi hanno dato ragione.

Nel loro cinismo, gli ETF azionari ben diversificati hanno ignorato il conflitto ed hanno pure aumentato il loro valore da febbraio 2022 ad oggi (aprile 2022).

Tienilo a mente la prossima volta che qualcuno comincia a gridare alla fine del mondo e ti viene voglia di vendere i tuoi investimenti.

O si finirà in un futuro apocalittico, dove i soldi non varranno nulla e quindi non c’è investimento che ti salvi.

O la creatività e l’ingegno dell’umanità riusciranno a superare anche questa crisi, come sempre è accaduto finora.

La strategia migliore rimane comunque continuare con un buon piano di investimento ben diversificato.

E se ancora non sei riuscito a costruire il tuo piano di investimento o non sai da dove partire per farlo, prenota una chiamata gratuita con uno dei tutor Lixi Invest che sapranno inidirizzarti verso la soluzione più adatta alle tue esigenze da investitore.