Periodicamente mi imbatto in commenti del tipo: “La formazione finanziaria a pagamento è inutile, si trova tutto gratis su Internet e sui libri, soprattutto se leggi in inglese!”. Sono l’ultima persona sulla faccia della Terra che ti sconsiglierà di leggere libri o contenuti messi a disposizione da scrittori finanziari autorevoli. Tuttavia, nell’articolo di oggi mi sento in dovere di spiegarti perché devi fare molta attenzione ad applicare alcuni consigli finanziari di autori americani.

L’importanza del contesto

Quando leggi un contenuto a tema finanza personale in inglese (o magari mal tradotto in italiano dai soliti scopiazzatori seriali che si improvvisano formatori in ambito finanziario) devi sempre ricordarti un concetto fondamentale.

L’autore americano sta parlando a un pubblico di americani, imbevuti di cultura americana, storia americana, legislazioni americane e socio-demografia americana.

E il contesto sociale, culturale e imprenditoriale americano è profondamente differente da quello europeo e ancora più differente rispetto a quello italiano.

Cosa pensi che abbiano in comune un impiegato di un’azienda di Trezzano sul Naviglio con un responsabile del personale di Walmart che vive a Houston?

Poco, molto poco.

Perché il contesto in cui vivi influenza direttamente e profondamente le tue esigenze come risparmiatore e come investitore.

La valuta in cui guadagni e spendi è differente.

La tassazione dei redditi da capitale, da impresa e da lavoro, è differente.

Il sistema pensionistico è differente.

La sanità è differente.

L’istruzione è differente.

Il mercato del lavoro è differente.

Il mercato immobiliare è differente.

I redditi sono differenti.

Ignorare queste differenze nascondendo la testa sotto la sabbia e racimolando quattro nozioni in inglese in giro per il web, per quanto potrebbero essere pregevoli, è la via più veloce e sicura per la rovina finanziaria.

“Eh ma come Luca, non hai sempre ripetuto che i principi dell’investimento e i fondamentali della finanza personale sono evergreen e universali?”

Certamente.

I principi fondamentali dell’investimento sono, da un punto di vista teorico, universali.

La diversificazione è l’arma segreta di ogni investitore, a prescindere che esso viva a New York, Istanbul o Milano.

Il risparmio è una virtù che andrebbe appresa a Madrid come a Madras.

La filosofia alla base del Goal-Based Investing è similare sia per un investitore di Pechino sia per un investitore di Sidney.

Ciò che cambia è l’applicazione pratica di questi principi e concetti fondamentali.

Applicazione pratica che necessariamente deve essere calibrata e adattata al contesto sociale, culturale ed economico in cui il singolo investitore è immerso.

Vediamo insieme alcune peculiarità del contesto americano non replicabili alla situazione italiana.

Demografia

Gli Stati Uniti non hanno alcun problema demografico.

Sono ancora una terra che attira migranti da tutto il mondo, sia manodopera non specializzata, sia professionisti di altissimo livello e giovane età.

Il trend demografico in Italia invece è caratterizzato da una modesta immigrazione (soprattutto di lavoratori non qualificati), da una bassa natalità e da un allungamento dell’aspettativa di vita.

In soldoni, in Italia si nasce di meno e si vive di più.

Questo inarrestabile trend demografico ha ovviamente un impatto enorme sulla sostenibilità del sistema previdenziale.

Molto banalmente, la demografia ci sta dicendo che in Italia ci sono sempre meno neo-contribuenti che entrano nello schema previdenziale (meno nascite e quindi meno futuri lavoratori) e sempre più pensionati che vivono molto più a lungo, quindi percependo la pensione per molti più anni dei loro predecessori.

Negli Stati Uniti questo problema semplicemente non c’è.

Per quanto esista comunque un problema di tenuta del sistema pensionistico statale americano (che peraltro funziona in modo completamente diverso), la situazione del sistema previdenziale pubblico italiano è mille volte più esplosiva.

E in quanto risparmiatore e investitore italiano deve esserti assolutamente chiaro che è assolutamente necessario per te iniziare a pensare a come integrare la tua pensione.

Non che un cittadino americano non debba farlo.

Il punto è che per un cittadino americano questa può non essere una priorità immediata ed assoluta, ma per te è un obbligo.

Debito privato

Negli Stati Uniti c’è un problema di sovraindebitamento privato, derivante da:

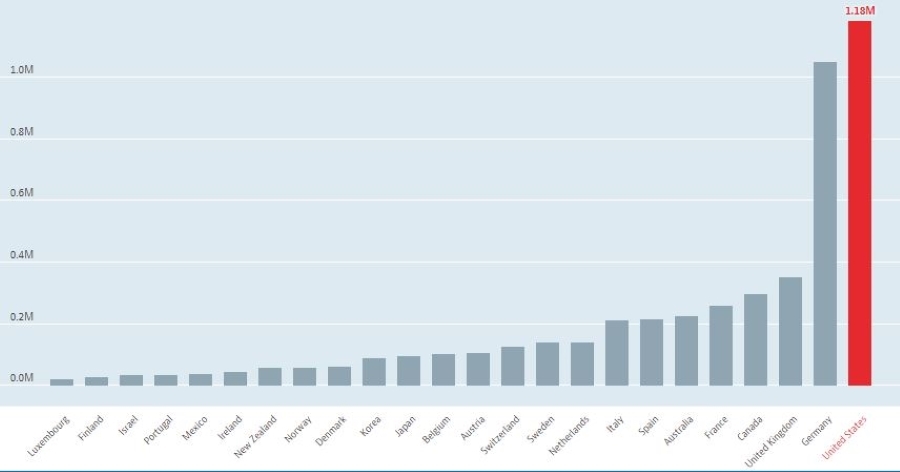

- gli elevatissimi costi dell’istruzione universitaria privata (finanziata col debito studentesco).Gli studenti americani, infatti, terminano gli studi con un debito studentesco medio di 37.000 dollari.Considerato che ci sono corsi di studi in alcune prestigiose università che possono costare più di 50.000 dollari all’anno solo di retta universitaria, puoi immaginare qual è la realtà degli studenti più indebitati;

- uno spirito incline al consumismo che porta a utilizzare senza criterio carte di credito con plafond altissimi per finanziare il proprio stile di vita, o a ricorrere a forme di finanziamento a breve termine con interessi al limite dell’usura.Gli adulti americani hanno un debito medio su carte di credito di oltre 9.000 dollari. Considerato che in presenza di un merito creditizio ottimo (alto reddito e nessun insoluto) si possono collezionare quante carte di credito si vogliono (con plafond che può arrivare tranquillamente a 25.000 dollari a carta), puoi immaginare qual è la realtà degli americani più indebitati.

Questo significa che, una fetta enorme di divulgazione di finanza personale all’americana verte sull’argomento “come uscire dalla trappola del debito ed eliminare le carte di credito”.

Il debito al consumo è un problema sociale ed economico che affligge milioni di americani.

In Italia, invece, è un argomento che merita un’attenzione marginale, perché non è un vero problema sociale.

Confidenza con il mercato azionario

Negli Stati Uniti non c’è alcuna difficoltà culturale a investire la giusta percentuale del proprio patrimonio in azionario.

In Italia l’impietoso stato in cui versa l’alfabetizzazione finanziaria ha lasciato che si affermassero false credenze sul mercato azionario del tipo:

- “La Borsa è tutta una truffa!”

- “Il mercato azionario è un gigantesco casinò!”

- “La Borsa è una bisca comandata dalle mani forti che fregano il povero risparmiatore!”

E infatti i dati confermano la scarsa confidenza dei risparmiatori italiani con il mercato azionario.

Per quanto le crisi finanziarie abbiano mostrato delle crepe sulla voglia di investire sull’azionario delle generazioni più giovani (ora in parte cambiato a causa dei conti trading online gratuiti e della gamification dell’investimento in azioni), il 55% degli americani possiede azioni, compresi fondi d’investimento, index funds ed ETF.

Secondo il rapporto della Consob sugli investimenti finanziari delle famiglie italiane del 2020, solo il 23% degli italiani possiede uno strumento finanziario legato al mercato azionario.

Inoltre, quando leggi i contenuti degli autori americani devi sempre tenere bene a mente che per l’investitore americano il mercato azionario è quasi esclusivamente il mercato azionario domestico USA.

Tutti gli altri mercati borsistici mondiali sono classificati con un non precisato “International Stocks”.

Non ci sono dubbi che anche gli americani soffrano di home bias (se non sai cos’è, te lo spieghiamo qui), ma è pur vero che i listini borsistici americani rappresentano quasi il 60% della capitalizzazione complessiva di tutte le Borse mondiali.

Sai qual è invece il peso relativo della Borsa italiana rispetto a tutte le Borse del mondo?

L’1%.

Per un americano, investire solo nel proprio mercato azionario domestico significa rinunciare a investire nel 40% delle restanti borse mondiali.

Per un italiano, significherebbe rinunciare all’opportunità di investire nel 99% del resto del mondo.

Quello che puoi imparare dagli autori americani

Investire è semplice, ma non è facile.

Là fuori c’è ancora qualcuno che sostiene che leggere qualche libro di finanza personale sia tutto quello che ti occorre per impostare la tua strategia di pianificazione finanziaria.

Ciò che non ti viene detto è che troverai citati un sacco di concetti, come “roth IRA”, “annuity”, “401K Plan”, “social security”, “CDs”, che non sono minimamente adatti a te perché parlano di situazioni completamente differenti dalla tua.

Diffida quindi da chi cerca di fare divulgazione in materia finanziaria, copiando malamente i contenuti dei blog americani.

In Wikilix, la community di riferimento in Italia per la finanza personale, non lo facciamo MAI.

Noi conosciamo alla perfezione il sistema bancario italiano, legato ai prodotti di liquidità e conti deposito.

Noi conosciamo alla perfezione il sistema finanziario italiano, legato alla promozione di fondi di investimento inefficienti e costosi.

Noi conosciamo alla perfezione che cosa serve davvero a un risparmiatore e a un investitore italiano affinché diventi antifragile da un punto di vista finanziario.

E te lo spiegheremo anche a te all’interno di Lixi Plannix, il nuovo processo pratico e completo di pianificazione finanziaria che ti consente di essere completamente autonomo e sicuro nella gestione dei tuoi soldi e dei tuoi investimenti.

Dai grandi investitori, dai grandi accademici, dai grandi scrittori finanziari, americani e non, impariamo ciò che sappiamo di dover imparare, ossia:

- MENTALITÀ;

- FILOSOFIA DI INVESTIMENTO;

- SAGGEZZA.

Tutto il resto lo lascio volentieri agli improvvisati e ai dilettanti.

Alla tua sicurezza e prosperità finanziaria,

Luca