Nel Gennaio 2019, Vanguard ha debuttato sul mercato italiano quotando 19 dei suoi ETF su Borsa Italiana. Cosa significa questo per gli investitori e risparmiatori? Lo vediamo in questo articolo.

Quasi per uno scherzo del destino, il debutto in Italia di Vanguard, di cui si parla da anni, è praticamente coinciso con la morte del fondatore stesso dell’azienda, il grande John “Jack” Bogle.

Vanguard: secondi solo a BlackRock

Vanguard, per chi non lo sapesse, è un colosso USA della gestione del risparmio.

Tra Fondi di investimento (Mutual funds), Fondi indice (Index Fund), ETF (exchange-traded fund), la società fondata da Bogle nel 1975 gestisce qualcosa come 5.300 miliardi di dollari.

Per dare un’idea, nomi ben più noti a Wall Street come JP Morgan, Goldman Sachs e Morgan Stanley gestiscono tra i 500 miliardi e i 3.000 miliardi.

Mentre BlackRock, il numero uno al mondo, ha in gestione 6.300 miliardi di dollari.

Per darvi un ordine di grandezza, il PIL italiano è di 1.900 miliardi all’anno, quello tedesco di 3.700 miliardi, mentre il debito pubblico italiano è di 2.400 miliardi.

Capisci bene quindi quale sia la rilevanza sull’economia mondiale di questi colossi del risparmio gestito.

Come si fa a battere il mercato?

Ora, Vanguard ha una storia diversa rispetto a tutti gli altri grandi nomi.

Il suo fondatore, John Bogle, ha fondato la sua azienda su un’idea cardine, che nessuno prima di lui aveva mai avuto.

“Non cercare l’ago nel pagliaio, comprati il pagliaio”.

Ti decripto questa sua frase storica, perché è molto importante.

Tutta l’industria del risparmio gestito (quindi banche e fondi di investimento, nel grosso) cerca di attrarre risparmiatori e investitori con la proposta di “battere il mercato”.

Ne ho parlato anche in un altro articolo, dove ho messo in luce rischi ed opportunità di investire in ETF e, tra le altre cose, anche come sono nati gli ETF, grazie proprio a Jack Bogle (ne parla anche nel suo libro “Common Sense on Mutual Funds“).

Battere il mercato significa ambire, grazie al proprio staff di analisti, strategist, trader, gestori, scienziati, matematici e chi più ne ha più ne metta, a guadagnare più del mercato.

Dove, per mercato, si intende la somma di tutti gli altri investitori, tutti gli altri fondi di investimento e così via.

E dove, normalmente, si pretende di farlo in maniera continuativa e sistematica.

Il mercato non è nient’altro che quel numerino che puoi leggere sui giornali, sintetizzato sotto forma di “indice”.

Quando leggi che “l’indice Nasdaq ha chiuso a +2%”, significa che le azioni che compongono il mercato Nasdaq hanno guadagnato in media il 2% (per sintetizzare e semplificare).

Cosa significa quindi “battere il mercato”?

In questo esempio, significa guadagnare più del 2% acquistando azioni che fanno parte del Nasdaq.

Significa decidere, che ne so, di acquistare Apple ma non Google (o, meglio Alphabet).

Vuol dire comprare Starbucks ma non Netflix.

Scegliere di comprare Mattel ma non Vodafone.

Significa quindi fare delle scelte.

Gestione Attiva o Gestione Passiva?

Questo tipo di investimento si chiama “gestione attiva“.

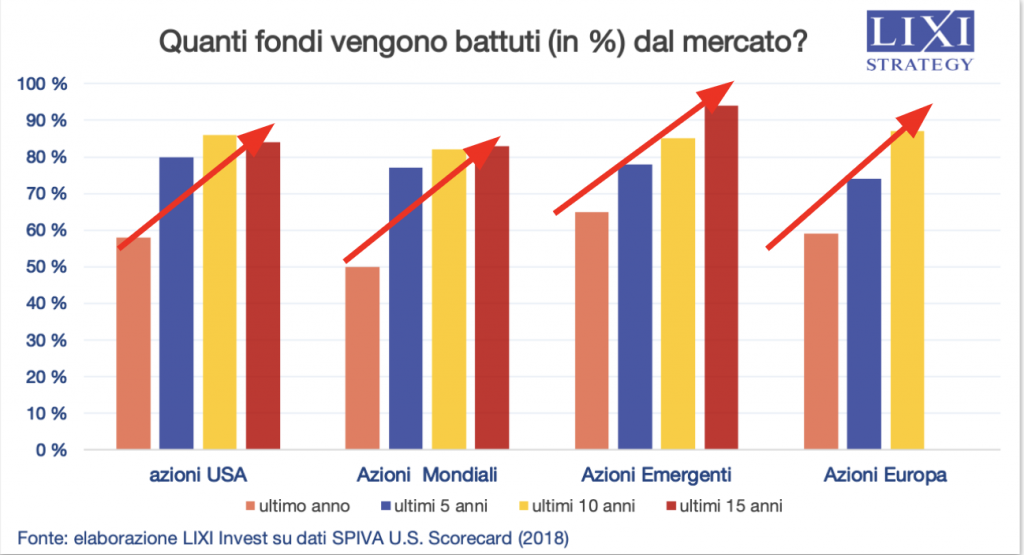

La domanda quindi è: i fondi di investimento “a gestione attiva”, che con l’intento di riuscire a battere il mercato addebitano dei costi importanti, riescono davvero a farlo?

La risposta è NO, tra l’ 80% e il 90% dei casi.

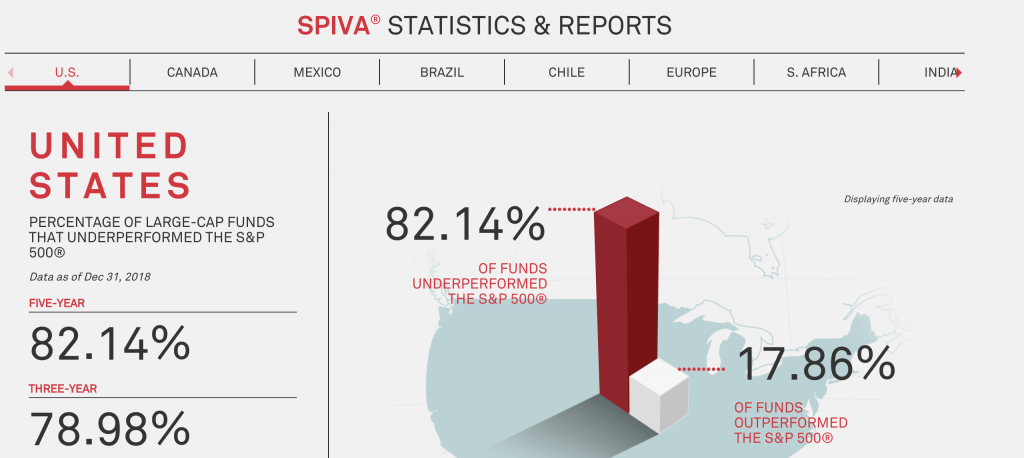

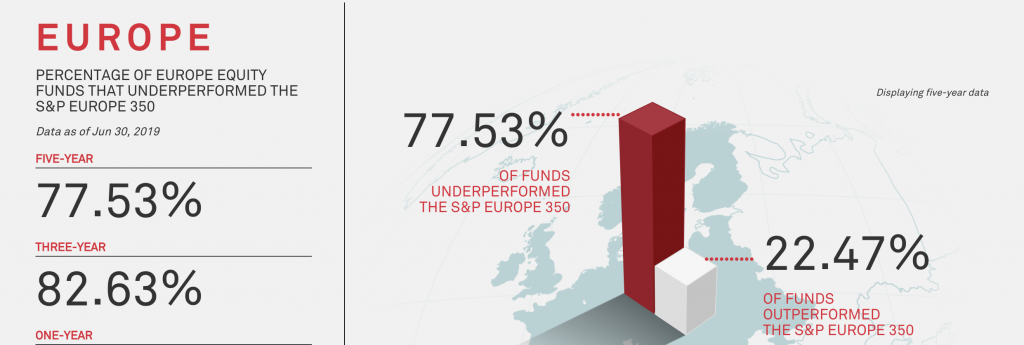

Dall’ultimo Report di ricerca di S&P Dow Jones Indices (SPIVA US di Dicembre 2018), questi sono i dati impietosi.

E in un orizzonte temporale di 10 anni (ovvero l’orizzonte giusto se vogliamo parlare di investimento), il 90% dei fondi di investimento “a gestione attiva” hanno ottenuto rendimenti peggiori del mercato.

A 15 anni, si ottengono addirittura punte del 98,76% di fondi che NON battono il mercato, a seconda del mercato che viene analizzato.

Questo significa due cose:

- Che, in media, un risparmiatore ha il 10% di probabilità di comprare un fondo che batte il mercato

- Che, più si allarga l’orizzonte temporale, meno possibilità ci sono di battere il mercato.

Tutto questo è ormai piuttosto noto alla migliore accademia finanziaria mondiale e statisticamente dimostrabile in ogni sua forma.

Non dico quindi sia impossibile battere il mercato.

Nel mio metodo, la possibilità di battere il mercato acquistando azioni singole è riservata a una quota contenuta dei propri investimenti.

La grande idea di Bogle e di Vanguard è stata quindi questa.

“Non cercare l’ago nel pagliaio, comprati il pagliaio” significa questo.

“Non cercare le azioni all’interno del mercato, comprati il mercato”.

E fu così che nacque, in gran parte appunto grazie a Bogle, un’altra strategia di gestione in contrasto alla “gestione attiva”, ovvero la “gestione passiva”.

Anziché comprare un fondo di investimento che seleziona alcune azioni da comprare (sbagliando 9 volte su 10), si compra un fondo di investimento che compra TUTTE le azioni che compongono il mercato.

Questo è, nel grosso, ciò che stai facendo acquistando un ETF.

Gli ETF di Vanguard sono il miglior investimento?

Dal 19 gennaio, esiste quindi la possibilità anche per i risparmiatori e gli investitori italiani di acquistare i prodotti Vanguard.

Tutto bello?

No, non cambierà nulla.

Come ormai ripeto da anni, ciò che farà la differenza per i tuoi investimenti di lungo termine non sarà il “prodotto“.

Non sarà un fondo di investimento anziché un altro.

Non sarà un’azione anziché un’altra.

La possibilità di comprare ETF, quindi fondi a gestione passiva, esiste da oltre 10 anni.

Gli ETF, che siano di Vanguard, o di iShares (BlackRock), o di Lyxor, sono solo dei “prodotti”.

Certo, è giusto e lecito cercare comunque i prodotti migliori e i più efficienti.

E gli ETF lo sono.

Ma acquistare i prodotti finanziari migliori e più efficienti, senza prima aver pianificato a cosa servono, per quale obiettivo di investimento verranno utilizzati, per quanto tempo minimo dovranno essere tenuti, quanti soldi versarci… non ti salveranno da una gestione scorretta dei vostri risparmi.

Nello specifico, ho già analizzato i 19 ETF che Vanguard commercializza da oggi su Borsa Italiana, e ti assicuro che gli ETF simili già presenti da anni sul mercato sono assolutamente alla stessa altezza.

Anzi, finora non ne ho trovato ancora uno che andrei a sostituire agli ETF che utilizzo per costruire i portafogli di investimento presenti su LIXI STRATEGY.

Li ho analizzati, come sempre, sotto 4 punti di vista:

1. COSTI

I fondi che Vanguard vende da oggi sul mercato italiano sono fondi già distribuiti sul mercato europeo.

Tedesco, inglese e francese, prima di quello italiano.

Hanno quindi dei costi già allineati a quelli dei loro competitor principali (iShares, Lyxor ecc.).

Bassi e competitivi rispetto ai fondi di investimento tradizionali (tra lo 0,15% e lo 0,50%, rispetto all’1,50% medio di un fondo tradizionale), ma assolutamente normali nel panorama ETF italiano.

2. POLITICA DI DISTRIBUZIONE DIVIDENDI

Sono poi fondi disponibili solo nella loro versione “a distribuzione” (di dividendi o cedole), e quindi poco adatti per chi deve investire per la crescita nel lungo termine attraverso il reinvestimento dei dividendi e sfruttare così l’interesse composto.

3. LIQUIDITÀ

Inoltre, i fondi Vanguard sono ancora molto più “piccoli” rispetti ai loro competitor, e sono quindi meno liquidi (potrebbe essere più difficile comprarli e venderli in modo efficiente sul mercato).

4. INDICE REPLICATO

Le modalità di calcolo degli indici variano leggermente tra i due fornitori di indici, così come anche le performance.

Vanguard replica gli indici (quindi i mercati) calcolati e forniti da FTSE (Financial Times Stock Exchange), mentre gran parte dei competitor replicano indici forniti da MSCI (Morgan Stanley Capital International).

Ma gli indici MSCI sono ormai molto più utilizzati e rappresentativi.

Quindi, in bocca al lupo a Vanguard per l’entrata su uno dei mercati finanziari più importanti del mondo (sì, l’Italia è sempre tra le nazioni più ricche del mondo, che ci crediate o no).

I loro fondi saranno da me e dal mio staff tenuti in grande considerazione come un possibile fornitore, e messi in competizione con gli altri fornitori di ETF.

Più aumenta la concorrenza, la buona concorrenza, più il mercato migliora.

A beneficio degli investitori e dei risparmiatori.

È un bene la diversificazione degli ETF, Vanguard o non Vanguard.

Ben venga il risparmio sulle commissioni di gestione degli ETF, Vanguard o non Vanguard.

Ed è un bene anche la comodità di acquisto degli ETF, Vanguard o non Vanguard.

Benissimo la filosofia di investimento di John Bogle, vero ideatore storico della “gestione passiva” che noi utilizziamo all’interno dei nostri portafogli di investimento, e che ha avuto il merito di offrire una validissima alternativa alla solita industria finanziaria tradizionale.

Ma il mio punto fondamentale, che va contro tutto ciò che il risparmiatore ha sempre sentito e contro tutto ciò che gli è stato detto, è questo:

“Non cercare il prodotto migliore.

Trova il prodotto più adatto”.

Tutto questo e come investire in maniera strategica ed efficiente te lo insegnerò su Lixi Plannix, il nuovo processo pratico e completo di pianificazione finanziaria, focalizzato per chi è in fase di accumulo del capitale, che ti consente di essere completamente autonomo e sicuro nella gestione dei tuoi soldi e dei tuoi investimenti.

Alla tua sicurezza e prosperità finanziaria,

Luca