Iniziare a investire i propri risparmi è un passo molto importante, perché significa mettere a rischio i soldi che si sono guadagnati con il sudore del proprio lavoro. È per questo che sei qui: vuoi iniziare, ma non sai come fare e sei preoccupato di sbagliare. Certo, oggi grazie a internet è possibile reperire un sacco di informazioni sugli investimenti, ma è molto difficile capire quanto queste siano accurate e affidabili. E non credo che tu voglia investire i tuoi sudati risparmi su questo o quel prodotto solo perché Farfallino82 su un forum di finanza ti ha detto che è la cosa giusta da fare. Niente paura: in questo articolo ti spiego tutto (ma proprio tutto) quello che devi sapere se stai considerando di investire i tuoi soldi per la prima volta.

Anche io anni fa, quando ho iniziato a investire, ho commesso degli errori.

Me ne ricordo uno in particolare (che mi è tornato in mente proprio mentre stavo scrivendo questo articolo) che ho deciso di condividere con te (e dopo capirai il perché).

Diversi anni fa, prima di investire soldi veri, ho provato ad utilizzare un simulatore di Borsa Italiana per creare qualche portafoglio di investimento.

Dopo aver visto risultati discreti per 6 mesi, mi sono deciso a fare i miei primi investimenti reali, per una somma pari a 3.000 euro.

Peccato che sui mercati finanziari, 6 mesi, non sono per nulla sufficienti per capire se hai fatto delle scelte corrette o meno, specialmente quando si parla di azioni.

Il rendimento di un’azione in un periodo così breve è infatti influenzato da svariati fattori esterni, come l’andamento generale del mercato, un colpo di sfortuna (o di fortuna) e tanta casualità.

È meglio che non ti dica come è andata a finire.

Tuttavia, questo errore iniziale, mi è servito da lezione e mi ha aiutato a capire e ad approfondire tantissimi aspetti sul mondo degli investimenti.

E soprattutto mi ha permesso di scrivere articoli come questo in cui posso aiutare investitori (o futuri investitori) come te, a non commetterli.

Come dice un proverbio inglese:

“Si dice che una persona saggia impara dai suoi errori. Una persona più saggia impara dagli errori degli altri. Ma la persona più saggia di tutte impara dai successi altrui.

Ecco dunque perché oggi voglio aiutarti a capire che cosa devi e NON devi fare quando decidi di iniziare a investire.

Quando è opportuno iniziare a investire?

La maggioranza delle persone che considerano la possibilità di investire, si trovano di solito in due situazioni specifiche:

- Hanno soldi extra sul conto corrente, e gli sembra uno spreco tenerli lì fermi a fare nulla (considerando anche che tenere tutti i soldi sul conto corrente è il peggior investimento che una persona possa fare);

- Gli capita un evento particolare (ricezione di un’eredità, la nascita di un figlio) che li forza a dover diventare più responsabili dei loro risparmi.

Fino qui non c’è nulla di male, ogni scusa è buona per iniziare a investire.

I problemi cominciano dopo.

Il mondo degli investimenti è un mondo pieno di squali, e non sto parlando solo degli investitori senza scrupoli da film di Hollywood, come quelli di “The Wolf of Wall Street”, ma ci sono persone molto più vicine alla tua realtà che possono portarti a far le scelte sbagliate:

- Impiegati bancari, promotori finanziari e consulenti in pieno conflitto di interesse, che ti vogliono vendere i prodotti più cari e non quelli più adatti a te;

- L’amico o il cugggino che ne capisce di investimenti, quando in realtà fa un sacco di trading click-click e perde soldi con regolarità;

- Il ciarlatano, che ti vende l’allevamento di lumache come la grande opportunità a rendimento sicuro e rischio zero;

- La tua emotività, che ti può portare a perdere soldi nonostante tu abbia fatto tutti gli investimenti giusti.

Come si neutralizzano questi nemici?

Con il giusto livello di consapevolezza finanziaria.

Consapevolezza finanziaria che puoi pian piano acquisire qui sul blog, sul nostro gruppo Facebook Wikilix (a cui ti devi subito iscrivere qui) e su tutto il nostro materiale gratuito che ogni giorno mettiamo a disposizione sui nostri canali social.

Nei prossimi due paragrafi troverai già delle prime nozioni che ti saranno utilissime nel tuo percorso verso la consapevolezza finanziaria.

Cosa NON devi fare quando inizi ad investire

Uno dei miei concetti filosofici preferiti è quello di “Via Negativa”.

Semplificando, significa che per migliorare le cose molto spesso è meglio togliere anziché aggiungere.

Quindi, quali sono le cose da NON fare assolutamente quando si comincia ad investire?

Non delegare ciecamente

I soldi sono i tuoi e come vengono investiti è una tua responsabilità.

Questo vale anche se decidi di delegarne la gestione a qualcun altro.

Se tu fossi l’amministratore delegato dell’azienda Imieisoldi S.p.A. e uno dei tuoi sottoposti fa degli errori, alla fine la responsabilità finale è comunque tua perché sei l’amministratore delegato.

Con i tuoi soldi è lo stesso.

Che tu voglia ascoltare il tuo consulente, il tuo amico o fare da solo, devi sempre tenere il cervello acceso.

Tu sei la persona che ha più a cuore i tuoi interessi, e sei quindi quella che deve fare di tutto per proteggerli.

Non investire in prodotti che non capisci

La domanda: “Perché hai comprato questo prodotto finanziario?” manda in confusione un sacco di gente.

Nessuno sa perché, e quando faccio il passo successivo chiedendo: “Ok, puoi spiegarmi a grandi linee come funziona?”, nel 99% dei casi la risposta è “Non lo so”.

Chi non ha la minima idea di cosa ha comprato vuol dire che ha completamente delegato a qualcun altro la gestione del suo patrimonio.

Attenzione: qui non sto parlando di avere una comprensione perfetta dell’effetto contango o il meccanismo di redemption di un ETF, roba tecnica per gli addetti ai lavori.

Sto parlando di sapere cosa ci sia dentro un prodotto finanziario, in quali proporzioni e quali siano TUTTI i costi che si sostengono per la sua gestione.

Non serve molto altro per avere un’idea di base, ma spesso, chi ha comprato fidandosi ciecamente del proprio intermediario, non ha la minima idea nemmeno di questi elementi.

E se non sai dove reperire queste informazioni, chiedile al tuo promotore o consulente.

Chiunque ti voglia vendere un prodotto finanziario deve avere una risposta chiara a queste domande, e se si rifiuta di fornirtela è già un cattivo segnale.

Molto probabilmente vuole lucrare sulla tua ignoranza e ha tutta l’intenzione di continuare a farlo.

Non investire solo per avere più soldi

Quando le persone iniziano a investire hanno solo una cosa in testa: avere più soldi.

Nonostante sia un’aspettativa sacrosanta (nessuno vuole rischiare i propri soldi per non avere nulla in cambio), in questo modo rischi di finire preda dell’avidità, cioè il voler avere di più solo per il gusto di averlo e non perché effettivamente ne hai bisogno.

Certo, un pizzico di avidità non fa male, ma troppa rischia di farti concentrare solo sul rendimento e non sul rischio, il lato oscuro degli investimenti.

Spiegato in un modo ancora più semplice: potresti voler fare investimenti super rischiosi solo per il gusto di portare a casa di più, quando sarebbe sufficiente investire in prodotti molto meno rischiosi per quelli che sono i tuoi obiettivi di vita.

Non investire in nulla che sia a rischio zero

Te lo dico subito: il rischio zero non esiste.

Anche un conto deposito (uno degli strumenti finanziari meno rischiosi in assoluto) presenta un livello di rischio.

Poco probabile ovviamente (come un collasso del sistema bancario italiano e del Fondo di Tutela dei depositi Interbancari in contemporanea), ma comunque non impossibile.

I Titoli di Stato?

Pure quelli presentano un rischio.

Basta vedere cosa è successo in Venezuela, Argentina e per rimanere più vicino a noi, in Grecia.

Quando lo stato è fallito, il valore dei Titoli di Stato è stato ridimensionato.

Chi ti dice che un investimento è a rischio zero è chiaramente in malafede, e sta solo tentando di venderti qualcosa per il suo interesse personale.

Quello che puoi fare è scegliere gli investimenti che aumentino le tue possibilità di successo, considerando anche il periodo di tempo per cui vuoi investire.

Ad esempio, fare un investimento a 3 mesi, 6 mesi, 1 anno, in azioni è rischiosissimo.

Con un orizzonte temporale di 20 anni è invece la miglior opzione.

Non usare conti demo

Ti ricordi l’aneddoto (tratto dalla mia esperienza personale) che ti ho raccontato all’inizio di questo articolo?

Ecco, questo consiglio nasce proprio da lì.

Investire su un conto demo non è come investire soldi veri perché percepisci l’intera esperienza come se fosse un gioco online.

Ti posso garantire che la pressione è completamente diversa quando cominci ad investire soldi veri (ti ricordi i miei 3.000 euro?).

Per questo, dopo aver letto e applicato a fondo questo articolo, ti consiglio di iniziare ad investire usando solo soldi veri.

Magari piccolissime quantità, ma reali.

Anche perché i conti demo non ti daranno nessun aiuto pratico quando poi dovrai investire davvero.

Anzi, se per pura casualità sul conto demo dovessero andarti bene le cose, potresti erroneamente credere di essere più bravo di quello che in realtà sei (e di essere preda di una distorsione cognitiva chiamata overconfidence).

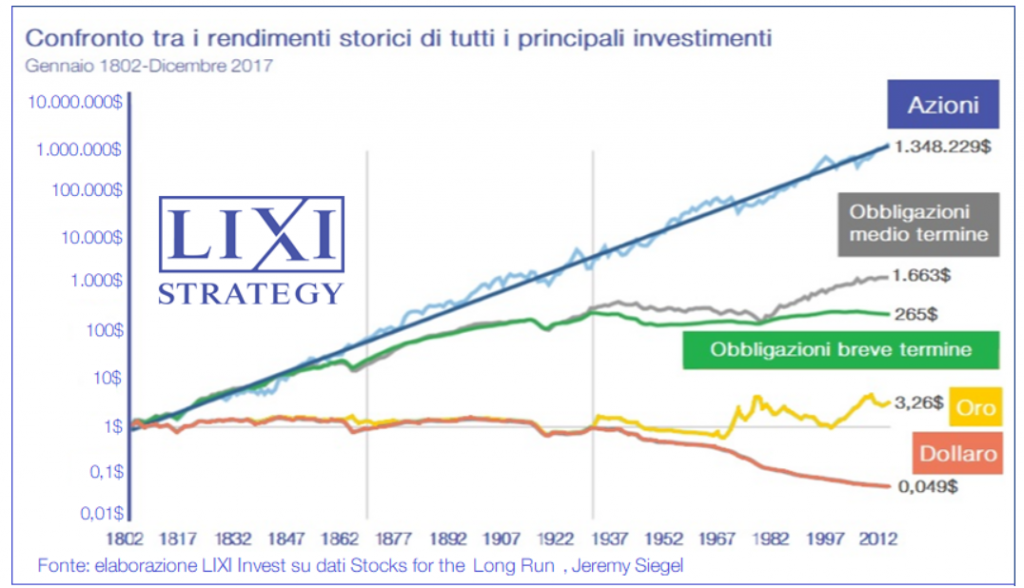

Non investire in azioni singole

La ragione per cui ho deciso di usare il simulatore di Borsa Italiana è perché quando ho cominciato ero convinto che investire in Borsa significasse investire in azioni singole.

In particolare in azioni italiane, visto che per comprare in banca azioni di altre nazioni avrei dovuto pagare parecchio.

Entrambe queste convinzioni sono state smontate dalla mia esperienza successiva.

Oggi esistono infatti piattaforme che ti permettono di comprare azioni in tutto il mondo a prezzi contenuti.

E soprattutto esistono dei prodotti finanziari (gli ETF) che ti permettono di portare a casa rendimenti interessanti investendo in un paniere di azioni naturalmente più diversificati e quindi meno rischiosi rispetto a un’azione singola.

Investire in azioni singole è giustificato in pochissimi casi:

- Sei un vero appassionato, che passa le domeniche pomeriggio a leggersi bilanci di aziende, studiare business e altri elementi di analisi fondamentale, cerchi di capire al meglio i meccanismi del prezzo di una singola azione e la psicologia dei mercati. Un lavoro part time, come minimo. In questo caso, puoi testare le tue convinzioni investendo una piccola parte del tuo capitale, ma ad un rischio più alto rispetto a un noioso ETF (e con la consapevolezza che in termini di rendimento potresti fare peggio);

- In chiave puramente speculativa o di gioco: puoi destinare una piccola parte del tuo investimento complessivo sulle tue aziende preferite, usando il cosiddetto Fun Money. Se anche dovessi perdere qualche soldo, va bene, ma non usarne più di quelli che ti sei prefissato. Onestamente questo approccio è più adatto ad un casinò che ad un investimento (anche speculativo), ma se non puoi farne a meno, almeno fallo con una piccola quantità del tuo capitale, e ti divertirai lo stesso.

In tutti gli altri casi? Meglio usare gli ETF, che sono attualmente lo strumento più efficiente per un investitore privato.

Cosa fare quando inizi ad investire

Dopo aver visto tutto quello da non fare, passiamo a quello che devi assolutamente fare quando inizi ad investire.

Individua i tuoi obiettivi di investimento

Prima di investire, prenditi del tempo per capire qual è la tua situazione di partenza e qual è la situazione che vuoi raggiungere.

Ti ricordi quando prima ti ho detto che investire per avere più soldi è sbagliato?

Il vero scopo dell’investimento deve essere infatti quello di realizzare i tuoi obiettivi personali.

Tutte le volte che decidi di investire, cerca di capire perché stai investendo questi soldi.

Vuoi:

- Comprarti una macchina nuova in un paio d’anni?

- Creare un capitale da cui poter ottenere una rendita che integrerà la tua pensione (o ti permetterà di smettere di lavorare in anticipo)?

- Utilizzare parte dei tuoi soldi da lasciare in eredità ai tuoi figli o come inizio per creare una società?

- Qualsiasi altra cosa? 😀

Questo approccio, chiamato goal-based investing, ha due vantaggi enormi:

- Ti permette di fare chiarezza su quello che vuoi davvero nella vita

Forse non quello che ti saresti aspettato quando hai cominciato a leggere questo articolo, ma senza sconfinare troppo nel mondo della crescita personale ti posso garantire che avere chiarezza sui tuoi obiettivi ti aiuterà molto nel definire i tuoi investimenti.

Per farti un esempio banale, se vuoi comprarti una casa in un anno perché mai dovresti investire ora i soldi che ti servono per questo obiettivo? - Ti aiuta a capire quali prodotti finanziari comprare per ogni obiettivo che ti sei dato

Se vuoi cambiare la macchina fra tre anni e se vuoi avere un capitale per pagare l’università di tuo figlio tra 15, non ha senso avere un portafoglio unico che cerca di raggiungere entrambi questi obiettivi.

È un pastrocchio che ti farà prendere o troppo rischio o troppo poco, e ti lascerà comunque scontento.

Chiediti qual è la volatilità massima che sei disposto a sopportare

Il prezzo di ogni prodotto finanziario fluttua nel tempo, e questa fluttuazione, in termini tecnici, è chiamata volatilità.

Abbiamo già approfondito in questo podcast come funziona la volatilità e come gestirla, perché non tutti reagiamo ad essa allo stesso modo.

C’è chi non batte ciglio quando il valore dei suoi investimenti si dimezza e chi si impaurisce al primo -5%.

In un mondo ideale, dovresti conoscere la tua tolleranza alla volatilità PRIMA di cominciare ad investire.

In pratica, però, questo non è possibile perché solo quando stai investendo i tuoi soldi ti rendi davvero conto delle emozioni che stai provando.

La cosa migliore che puoi fare, quindi, è partire con un’ipotesi di quale sia la tua tolleranza al rischio e poi testarla investendo sui mercati (sempre con una piccola somma).

In base alla tua risposta psicologica, potrai aggiustare la somma strada facendo.

Tieni della liquidità da parte

Investire tutto il tuo capitale, entrando all-in sul mercato, è un rischio inutile.

Molto meglio avere un cuscino per le emergenze, che ti permette di stare tranquillo anche quando i tuoi investimenti oscillano.

Anche in questo caso, l’ammontare della liquidità che devi tenere da parte, è soggettiva.

Se hai un lavoro piuttosto stabile, 3 mesi di stipendio netto potrebbero essere sufficienti (meglio comunque 6).

Se invece sei un lavoratore autonomo, un libero professionista o un imprenditore sarebbe meglio avere almeno 12 mesi di stipendio come cuscinetto di emergenza.

Leggi i libri giusti

Leggere è uno dei modi più veloci per acquisire la conoscenza necessaria, e il campo finanziario non fa eccezione.

Ma devi essere comunque in grado di filtrare i libri giusti da quelli spazzatura e in questo caso ti posso aiutare.

In questo articolo trovi infatti una raccolta con i migliori libri di finanza e investimenti che ti saranno estremamente utili per acquisire maggiore consapevolezza finanziaria.

Se proprio dovessi fare una scelta, ti consiglio di iniziare con I X comandamenti dell’investimento finanziario di Luca Lixi, fondatore e CEO di Lixi Invest, perfetto per il mercato italiano, e Incrollabile di Tony Robbins.

Sono i più adatti per chi sta pensando di muovere i primi passi in questo mondo.

Se questo articolo ti è piaciuto, ricordati di iscriverti al nostro gruppo Facebook Wikilix, dove potrai leggere informazioni esclusive sul mondo degli investimenti e della finanza comportamentale.