Ne abbiamo parlato centinaia di volte all’interno del nostro gruppo Facebook Wikilix: le commissioni di gestione, e più in generale i costi dei fondi comuni di investimento a gestione attiva, rendono questo strumento finanziario inefficiente per il risparmiatore privato. A conferma di ciò, l’ESMA (European Securities and Markets Authority), ha pubblicato recentemente un nuovo rapporto dove mette in evidenza come il costo di questa tipologia di fondi impatta enormemente sul rendimento dei tuoi investimenti. Ti racconto tutto in questo nuovo articolo.

Il costo dei fondi comuni a gestione attiva

Prima di investire su qualsiasi strumento finanziario devi sempre porti questa domanda:

“I costi complessivi di gestione finanziaria che vado a pagare (comprensivi di confezionamento prodotti, distribuzione, consulenza, ecc.) possono erodere significativamente il rendimento del mio investimento?”

Se la risposta è sì, allora meglio non investire in questi strumenti.

“Costi alti, alta qualità”, potresti pensare.

In effetti spesso vale questa frase, ma NON in finanza.

Nel settore degli investimenti, infatti, le commissioni hanno un impatto distruttivo sui tuoi risparmi.

Non solo.

Per gli stessi motivi per cui non troverai mai un investimento sicuro e redditizio, nessuno ti può garantire che pagando di più avrai un rendimento maggiore (e se qualcuno lo fa, ti sta mentendo).

Le banche sono brave a nascondere bene queste costi dei fondi comuni a gestione attiva, ma hai mai provato a chiedere o a informarti su quanto effettivamente ti costa la loro intermediazione?

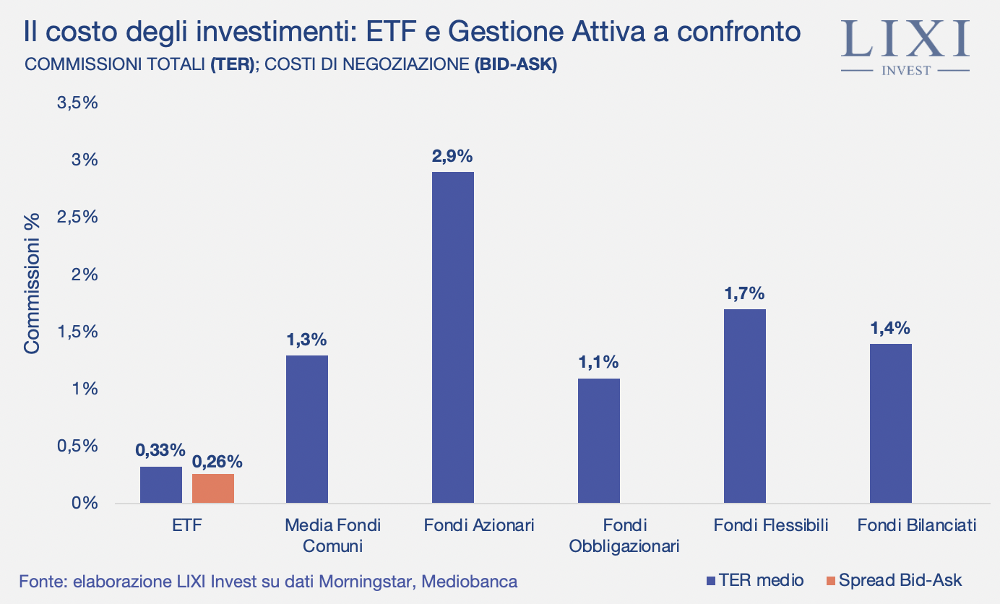

Vediamo insieme qualche numero.

Per i fondi comuni azionari, considerando un costo medio di circa il 3%, ogni anno rischi di pagare:

- 3000€ su 100.000€

- 15.000€ su 500.000€

- 30.000€ su 1 milione €

Costi e rendimenti: ETF vs Fondi attivi

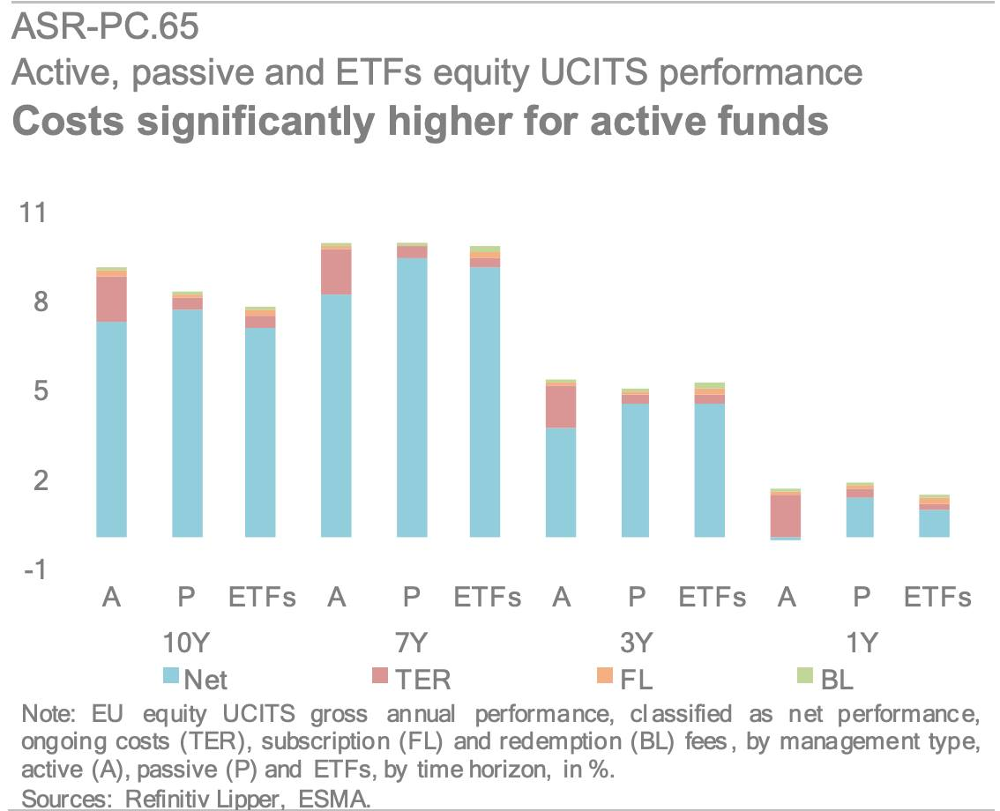

A tal proposito l’ESMA, l’Autorità europea degli strumenti finanziari e dei mercati, ha pubblicato di recente il “Performance and costs of retail investment products in the eu”, un rapporto sui costi e le performance degli strumenti di investimento disponibili per gli investitori retail (in sostanza, i risparmiatori) nell’Unione Europea.

La relazione mette in luce che i costi dei fondi a gestione attiva hanno un impatto elevato sulla performance dei clienti, che diventa ancora più evidente quando si tratta di risparmiatori privati.

Inoltre, il report dell’ESMA chiarisce ancora una volta che le performance dei fondi a gestione attiva è inferiore, al netto dei costi, rispetto a quella degli ETF.

Su un orizzonte temporale sufficientemente lungo, ossia maggiore di tre anni, i fondi attivi non riescono a battere il benchmark dei fondi passivi al netto dei costi.

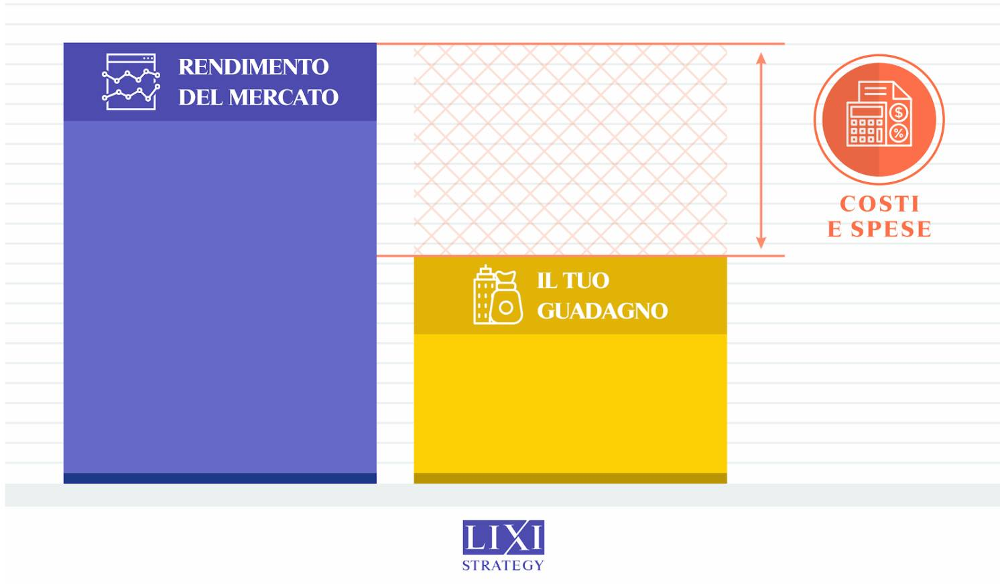

Sull’intero campione, se un investitore avesse investito 10.000 euro su un fondo (di qualsiasi tipo) avrebbe ottenuto nel periodo di riferimento un rendimento lordo di 18.959 euro.

Da questi, però, per i fondi a gestione attiva, vanno tolti 2.791 euro di costi.

Rimangono 16.168 €.

Tradotto: 2.791€ che sarebbero tuoi potenziali guadagni va in commissioni, spese di gestione, spese di uscita e intermediazione.

Per un ETF, invece, il costo totale si può ridurre a 57 euro, considerando una commissione media di poco più dello 0,3%.

Facciamo un altro esempio.

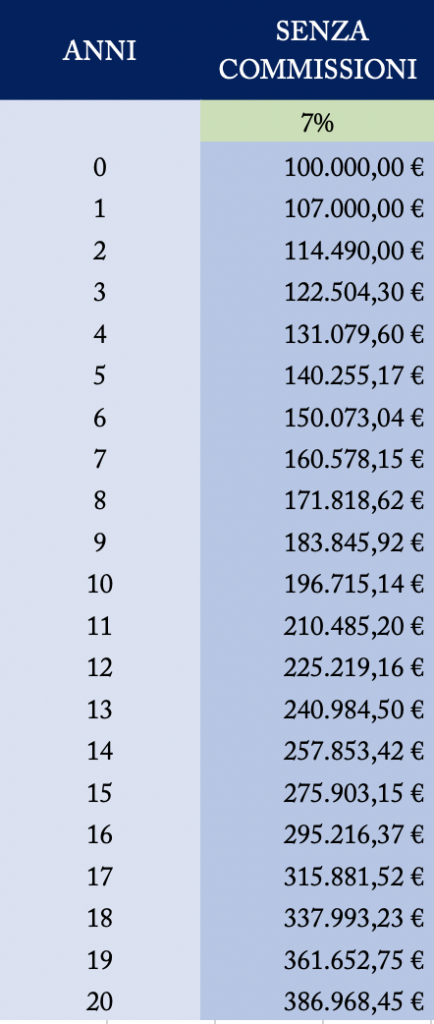

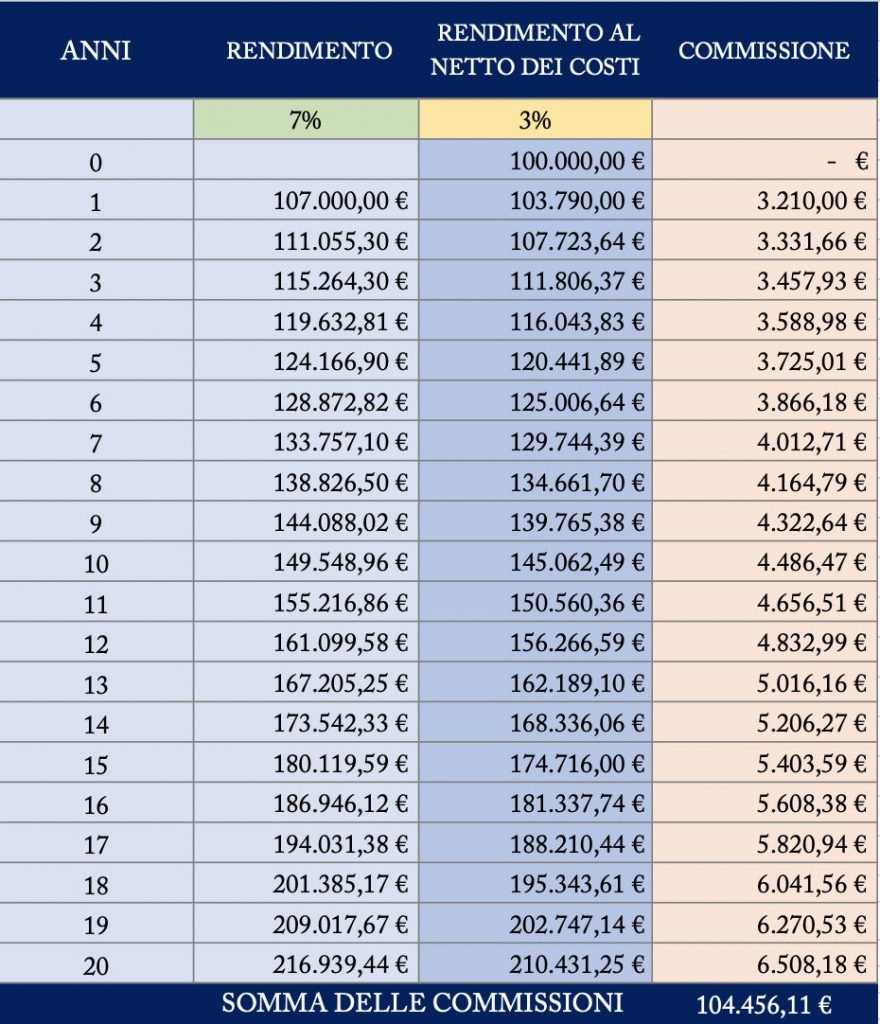

Supponiamo che ci siano due investitori che vogliono investire in un arco di 20 anni:

- l’investitore 1 possiede un portafoglio azionario di ETF di 100.000€, non paga alcuna commissione (esistono ETF senza commissioni) e ottiene il rendimento di mercato, che è del 7% annuo in media;

- l’investitore 2 possiede le stesse azioni ma con un fondo a gestione attiva, che gli addebita il 3% di commissioni, e quindi guadagna un rendimento del 4%.

L’investitore 1 ottiene, dopo 20 anni, un rendimento netto di 386.968,45 €.

L’investitore 2 ottiene invece un rendimento netto di 210.431,25 € (con commissioni di 104.456€).

Differenza tra un investimento senza commissioni e un investimento con commissioni medie: 176.537,19 €.

176.537,19 € tolti dal tuo borsellino per metterli in tasca a tutta la filiera delle banche.

L’impatto dei costi dei fondi comuni attivi nel lungo periodo

Se uno non ci pensa, pagare il 3% potrebbe non sembrare molto, in un anno.

Ma su un periodo di tempo lungo, l’impatto è enorme.

Continuando con l’esempio che abbiamo visto sopra, l’investitore 2 avrebbe perso:

- dopo 50 anni, il 63% dei suoi potenziali rendimenti in commissioni;

- dopo 60 anni, il 69%;

- dopo 100 anni, l’85%.

Nessuno investe per così tanto tempo (forse), ma qui si può vedere la tendenza: con l’avvicinarsi dell’orizzonte temporale all’infinito, la proporzione di rendimenti divorati dai costi si avvicina al 100%.

John Bogle, fondatore di Vanguard e “padre” degli ETF, ha definito questa pratica “tirannia dei costi”.

I costi dei fondi comuni attivi sono dei killer silenziosi che uccidono il rendimento dei tuoi investimenti.

Lixi Plannix, il processo di pianificazione finanziaria ulteriormente integrato e migliorato che ti aiuterà a riprendere il controllo della tua finanza personale approfondisce ancora di più il ruolo che le commissioni hanno nel rendimento dei tuoi investimenti e ti insegna come puoi iniziare a guadagnare davvero da essi.