Nella prima parte di questa guida ti ho parlato del conflitto di interessi e della selezione delle fonti. In questa seconda parte, voglio invece spiegarti come “difenderti” dalle numerose distorsioni cognitive (bias) che possono entrare in gioco quando leggi una notizia. Voglio inoltre proporti un breve esempio che ti permetterà di mettere in pratica tutto quello che abbiamo visto solo in teoria.

Come non farti fregare dal tuo cervello

Tutti i trucchetti che abbiamo visto nella prima parte di questa guida rischiano di essere inutili se non sei consapevole dei tuoi bias e dei tuoi pregiudizi.

Perché tutti abbiamo dei pregiudizi che ci portiamo dietro, in modo consapevole o meno.

Nel mondo delle notizie finanziarie, sono tre i bias a cui devi fare molta attenzione:

- Il confirmation bias;

- Il political bias;

- Il pressapochismo.

Vediamoli uno per uno.

1. Il confirmation bias

Il bias di conferma è un pregiudizio da cui tutti siamo affetti.

Tutte le volte che leggi o senti qualcosa, lo filtri con le lenti della tua esperienza personale e con quello che pensi di conoscere.

Ma, a differenza del filtro anti-cavolate che stiamo cercando di costruire, il bias di conferma ha un difetto: non permette MAI alle tue convinzioni di aggiornarsi.

Ad esempio, conosci un parente convinto che la Borsa sia tutta una bisca creata al solo scopo di spillargli i soldi?

Egli, quando cercherà notizie sui mercati finanziari, si concentrerà (più o meno inconsciamente) su quelle che confermano la sua opinione, ossia storie di disastri di piccoli risparmiatori o titoli mirabolanti da “oggi sono andati in fumo 55 mila fantastiliardi di dollari”.

Anche di fronte a grafici che mostrano come investire su indici azionari ben diversificati porti a un buon rendimento, ci sono persone che troveranno mille scuse sul perché le informazioni riportate sono in qualche modo scorrette.

“Si, ma chi l’ha detto? Ah, una società di investimento, a loro non credo”.

“Non conosco nessuno che ha ottenuto questi risultati, quindi non è vero”.

“Questo non corrisponde alla mia esperienza quindi è falso.”

La cosa interessante è che, anche se messo di fronte all’evidenza che le sue convinzioni sono errate, questa persona non cambierà idea, anzi, ne sarà ancora più certa.

Ecco perché non si può persuadere una persona usando solo i dati.

Il suo personalissimo filtro di pregiudizi gli farà vedere quello che vuole e rigettare il resto.

Questa dinamica di confirmation bias è ancora più esasperata dai social media, dove le persone si riuniscono in gruppi a seconda dei loro interessi comuni e ignorano completamente altri tipi di visioni.

Per fortuna esiste un buon antidoto contro il proprio personale confirmation bias.

Questo antidoto è composto da due ingredienti fondamentali:

- darsi la possibilità di ammettere un errore e di cambiare idea;

- cercare attivamente notizie contrarie al proprio punto di vista.

Il primo punto è importantissimo.

Come abbiamo visto sopra, se qualcuno non accetta la possibilità che le sue idee siano migliorabili o addirittura completamente sbagliate, rimarrà intrappolato a vita nel confirmation bias.

Regalarsi la possibilità di cambiare idea, invece, ti permette di non rimanere intrappolato in convinzioni sbagliate e, in campo finanziario, di investire con successo.

Come diceva Keynes, che oltre a essere un economista è stato pure un grande speculatore, e come Charlie Munger, il partner leggendario di Warren Buffett, ha confermato:

Quando i fatti cambiano, io cambio idea. Tu cosa fai?”

Quindi è importante avere convinzioni forti basate su basi solide (quelle che passano il tuo filtro anti-cavolate), ma essere pronti a cambiare idea quando l’evidenza conferma il contrario.

Se vuoi battere definitivamente il confirmation bias devi fare il passo successivo: cercare notizie e opinioni che sono opposte rispetto alle tue convinzioni.

Questo processo si può definire “essere l’avvocato del diavolo di sé stessi” e consiste nel cercare le tesi opposte e trovarne possibili punti ragionevoli da incorporare nel tuo processo di investimento.

Uso questo processo continuamente quando faccio ricerche per lavoro.

Ad esempio, uno dei principi di base è che “l’azionario sale sempre nel lungo periodo” (è una verità).

Ma andando a vedere quali sono le critiche più serie fatte all’investimento in azioni, è emerso che investire solo in un’area geografica, anche se vasta e molto prolifica come gli USA può portare a decenni perduti (esempio, il 2000-2010) in cui il capitale investito non si muove.

Qual è la soluzione per risolvere questo oggettivo punto debole delle azioni?

Ampliare il portafoglio con ETF di altri prodotti finanziari e acquistare azioni non solo in un’area geografica ma in tutto il mondo attraverso un piano di accumulo per poter guadagnare anche quando i mercati scendono o vanno a zig zag per diversi anni.

Per questa ragione è così importante cercare persone intelligenti che hanno opinioni (anche finanziarie) diverse dalle tue.

Cercando di capire il loro punto di vista, potresti trovare dei dati oggettivi che ti aiutano a migliorare il tuo piano di investimento.

2. Il political bias

Le nostre convinzioni politiche sono una parte molto importante della nostra identità.

E con politiche non mi sto riferendo solo a quale ritieni sia il partito migliore.

Anche se pensi che siano tutti disastrati (come me), questo non toglie che tu abbia comunque opinioni politiche.

Sanità pubblica o privata.

Reddito di cittadinanza oppure sussidi alle imprese.

Nucleare sì o no.

Queste opinioni sono molto forti ed estremamente difficili da dimenticare.

E ce le portiamo dietro quando leggiamo le notizie finanziarie.

Se pensi che Trump sia un fenomeno, sarai più invogliato a investire, visto che ti sembrerà che sia la persona giusta per far girare l’economia americana.

Quindi comprare azioni è una buona idea, visto che grazie a lui varranno di più.

Se pensi che Trump sia un idiota, invece, non vorrai investire molto nelle azioni perché pensi che prima o poi il mercato si accorgerà di quanto è stupido, l’economia diventerà un disastro e il valore delle azioni scenderà.

Ho preso come esempio Trump perché è famoso, ma ovviamente lo stesso ragionamento si può applicare anche ai politici nostrani o a quelli di altre nazioni che non sono in linea con le tue idee politiche (Cina e Russia sono due esempi classici).

In questo caso particolare, l’errore è credere che una piccola variabile tra centinaia (chi sia il presidente di una nazione) possa influenzare in modo così decisivo un sistema complesso come i mercati finanziari, dove ci sono milioni di investitori che compiono scelte basandosi su variabili di cui non hai nemmeno idea.

(Nota: di questo ne abbiamo parlato con Luca in un questo podcast).

Subordinare la scelta di investire o meno a seconda di quanto ti piaccia o meno il politico di turno, è una scelta perdente, visto che, ad oggi, gli investimenti (specialmente quelli azionari) hanno fatto il loro sporco lavoro e portato a casa un rendimento sotto diverse ideologie, presidenti e altro.

E lo stesso vale per altri tipi di ideologie.

Rifiutarsi di comprare ETF adeguatamente diversificati perché hanno al loro interno uno 0.01% di azioni di società che vanno contro alcuni dei tuoi ideali (ad esempio, società petrolifere, di gioco d’azzardo, tabacco o alcolici, le cosiddette “sin stocks”, azioni del peccatore) significa non prendersi il 99,99% di altre aziende che compongono l’indice.

E usare la soluzione ESG (gli investimenti sostenibili tanto pubblicizzati) non è necessariamente garanzia di qualità, visto che i parametri per definire un investimento sostenibile sono molto ampi e spesso questi standard non vengono nemmeno mantenuti.

Oltre alla possibilità di perdersi parte del rendimento extra che arriva da queste sin stocks.

Attenzione, non sto dicendo di fregarsene di chi inquina per fare soldi.

Ma se ci si vuole opporre a questo tipo di situazione, ci sono modi molto più efficaci per affrontare il problema (non comprando i prodotti delle società in questione, ma, per esempio, facendo donazioni ad associazioni che combattono questi problemi).

È sacrosanto avere idee e pregiudizi politici, ma fai attenzione al fatto che non guidino le tue decisioni di investimento, che devono essere più agnostiche possibile.

3. Il pressapochismo

Chiedi a una persona come sta, e molto probabilmente, dopo averti detto che sta bene, ti dirà quanto è occupata.

Oggi siamo tutti di corsa, tutti di fretta, e la vittima principale di questa situazione è la nostra attenzione.

Oltre ad essere di corsa siamo costantemente bombardati da contenuti ovunque ci troviamo (un grazie ai nostri smartphone) e questo significa che l’attenzione che prestiamo a una singola notizia è molto bassa.

Come se non bastasse, i social media hanno accentuato una comunicazione basata sulle emozioni e su titoli che hanno l’unico scopo di attirare l’attenzione.

E per farlo, spesso travisano addirittura il contenuto o lo esagerano di proposito.

Tutto per provocare più commenti, più interazioni, più engagement e poi rivendere l’attenzione accumulata sotto forma di spazi pubblicitari.

Opporsi a quello che è uno dei trend più forti dell’informazione attuale è utopistico, e poco pratico.

Come nel caso del political bias, questo non vuol dire rassegnarsi all’idea che questa situazione non cambi mai.

Ma mentre stai facendo quello che è in tuo potere per migliorare la situazione, devi trovare un modo efficace per conviverci.

Per questa ragione, ecco qui qualche spunto interessante per evitare di finire vittima del pressapochismo:

- NON fermarti al titolo di una notizia. Spesso i titoli delle notizie finanziarie sono scritte da persone diverse dall’autore, e, nel caso di giornali o siti internet, lo scopo è quello di catturare la tua attenzione a qualsiasi costo.

Il problema è che se leggi in maniera troppo distratta, rischi di dimenticarti tutto il ragionamento dell’articolo e di ricordartene solo il riassunto, ossia il titolo, che potrebbe pure essere fuorviante; - quando leggi qualcosa, fallo con il cervello acceso. Immagina la lettura di un articolo come una conversazione, in cui qualcuno ti sta spiegando il suo punto di vista ma in ogni momento tu puoi intervenire facendo domande, esprimendo dubbi, ecc.

Ma, per evitare di finire in una conversazione alla Facebook dove tutti strillano, concentrati solo sui dati. E se viene fatta un’affermazione che non ti convince, vai a cercare (anche per conto tuo) quali prove vengono fornite a supporto.

La lettura di un articolo diventa quindi un momento in cui si risveglia il piccolo detective che è in te.

- se noti che un articolo è palesemente clickbait o spazzatura, chiudilo subito e dimenticatene. Hai troppo poco tempo per leggere roba di cattiva qualità.

Usando questi principi non solo prenderai solo il meglio dagli articoli finanziari (e non solo), ma probabilmente ti risparmierai anche delle inutili discussioni su Facebook!

Un esempio pratico

Come si può mettere in pratica il processo teorico fino ad ora descritto?

Vediamolo subito.

Setacciando il Sole 24 Ore in cerca di uno spunto interessante, ho trovato questo articolo:

(Qui puoi trovare la versione completa).

Ho selezionato questo articolo perché parla di finanza comportamentale, una materia in cui il mio filtro anti-cavolate è molto efficiente e, nonostante il titolo tenti di dargli un tocco di attualità con “in questa fase”, è comunque un tema sempreverde che può valere per qualsiasi occasione.

Per prima cosa, diamo un’occhiata all’autore di questo pezzo: Ken Fisher.

Potrebbe essere chiunque, ma in realtà è un miliardario, fondatore della Fisher Investments, una società di investimenti dedicata prevalentemente ad individui con un patrimonio netto molto elevato, che opera sui mercati da più di 40 anni, come puoi vedere dalla sua biografia originale.

Questo significa due cose:

- essendo Chief Investment Officer, ossia il responsabile della gestione degli investimenti, di un fondo a gestione attiva, potrebbe essere ostile nei confronti degli ETF, in quanto suoi concorrenti.

A sorpresa però, non ho trovato nessun commento ostile sugli ETF né sui giornali dove scrive come opinionista, né sul suo sito ufficiale. Una dimostrazione di come i gestori attivi competenti non si perdono in critiche inutili, ma si rimboccano le maniche per fare il loro lavoro e portare a casa più clienti;

- vista la sua enorme esperienza sui mercati, quello che ha da dire sulla psicologia sugli investimenti ha un valore molto più elevato rispetto ad altri. Quindi, per questo articolo, si conferma essere un autore valido e con un punto di vista che merita attenzione.

Passiamo alla lettura dell’articolo.

I concetti fondamentali sono 3:

- impara a lasciare fuori le tue emozioni dal processo di investimento;

- vendere perché si è tornati a pari dopo una discesa brusca senza avere una strategia di investimento è un errore;

- tentare di schivare un mercato in ribasso può costare un sacco di stress e di soldi.

Una volta identificati questi concetti, vediamo se reggono il filtro anti-cavolate che abbiamo sviluppato.

Da un punto di vista di bias esterni, sono molto puliti.

Non ci sono sfumature politiche, ma ci potrebbe essere un piccolo conflitto di interessi da parte dell’autore (che guadagna tanto più il mercato sale e tanto più i suoi clienti rimangono investiti) nel portare avanti questa convinzione.

Tuttavia, in questo caso, il suo interesse e i fatti coincidono.

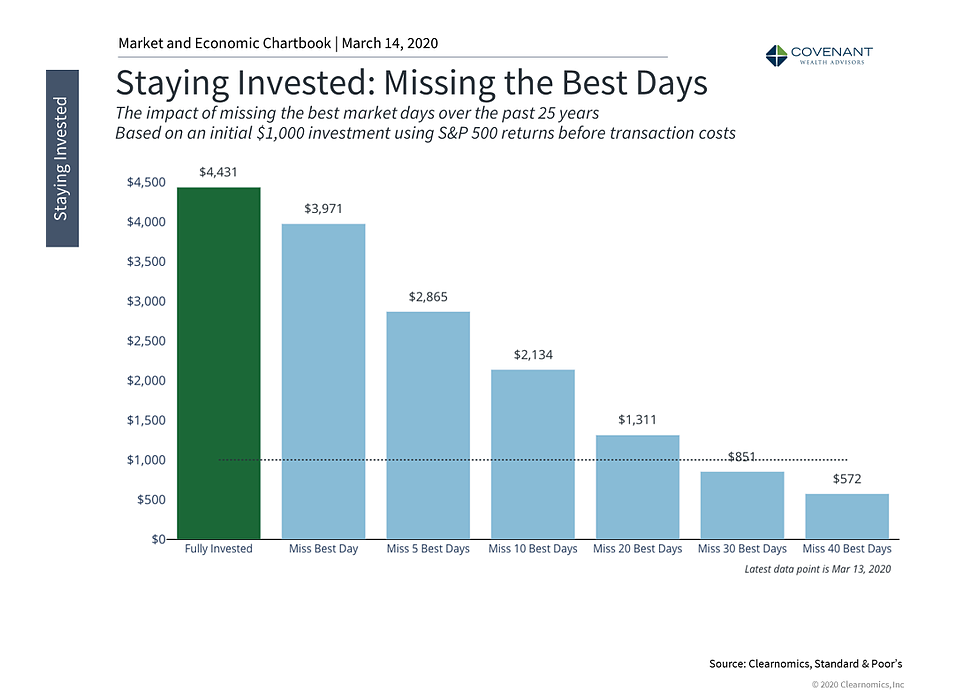

Guarda questo grafico:

Mancando i 5 migliori giorni sul mercato azionario in 25 anni (!) il tuo rendimento totale si sarebbe dimezzato.

Una dimostrazione di quanto sia importante rimanere investiti, specialmente perché prevedere quali saranno i 5 giorni migliori è praticamente impossibile.

Quindi, anche se c’è un microscopico conflitto di interessi, esso non è rilevante: i fatti riportati coincidono con la verità.

A questo punto, andiamo a verificare il confirmation bias.

Per farlo, dobbiamo fare l’avvocato del diavolo e ribaltare le tesi.

- Investi basandoti solo sulle emozioni.

Questa non funziona.

Non solo trader, investitori di lungo periodo e gestori di capitali per terzi dicono tutti il contrario, ma è dimostrato che chi si fa guidare da paura e avidità compra a prezzi troppo elevati e vende a prezzi troppo bassi, perdendo ogni volta.

Quindi, la prima tesi è vera.

- Vendere perché si è tornati a pari dopo una discesa brusca senza avere una strategia di investimento è un’ottima idea.

Alcuni studi confermano che neppure i professionisti azzeccano il momento giusto quando si tratta di vendere; quindi vendere, dopo aver recuperato le perdite, potrebbe essere un’idea accettabile.

Il problema è che questo va in conflitto con il punto precedente.

Vendere in questa situazione è una scelta basata sulle emozioni, fatta senza avere in mente una strategia per rimettere al lavoro i propri soldi.

In questo caso si rischia di entrare nel momento sbagliato o di rimanere fuori durante un andamento rialzista.

- Tentare di schivare un mercato in ribasso è facile e ti fa guadagnare un sacco di soldi.

Indubbiamente la prima parte è falsa (i mercati sono imprevedibili), ma la seconda, a sorpresa, è vera.

Se si riuscisse a creare un sistema in grado di prevedere sistematicamente i ribassi, si potrebbero aumentare di parecchio i rendimenti.

Questo è il sacro Graal degli investimenti e tutti gli investitori attivi lo stanno cercando (o dicono di averlo già), ma la verità è che, ad oggi, non c’è un sistema infallibile per evitare i ribassi.

E quelli che esistono si perdono anche i rialzi più consistenti (in questi casi si fa una scelta consapevole di avere meno rendimento a fronte di una minore volatilità).

Tuttavia, la scelta migliore sarebbe quella di rimanere investiti il più a lungo possibile con i soldi che si vogliono far lavorare per gli obiettivi di lungo periodo, e usare altri sistemi (come l’investimento secondo obiettivi che è la base di Lixi Plannix, il processo di pianificazione finanziaria completo che ti aiuterà a prendere scelte di investimento più consapevoli) per non preoccuparsi troppo dei ribassi.

L’unico punto debole di questo articolo è che sembra una traduzione da qualche testo inglese (non sono riuscito a trovare l’originale, quindi è solo una speculazione) e l’utilizzo di alcuni termini che potrebbero risultare strani per chi si sta affacciando al mondo dei mercati finanziari, come mercato Toro (che sale), Orso (che scende) e Sentiment (l’opinione degli imprenditori).

Ma al netto delle supercazzole, è comunque un articolo interessante che ha passato il nostro filtro anti-cavolate.

Per riassumere, questo è il processo da seguire:

- seleziona le notizie che vuoi leggere in base a un primo filtro anti-cavolate;

- fai una verifica su chi è l’autore e quali potenziali conflitti di interessi può avere;

- fai un’analisi del testo per individuare le tesi dell’autore ed eventuali punti deboli;

- fact and bias check: verifica se quello che viene detto è confermato da altre fonti, se ci sono sfumature politiche relative alla professione dell’autore (e i suoi incentivi). E, per evitare di cadere nel confirmation bias, verifica se la tesi opposta potrebbe essere valida;

- se l’articolo si rivela interessante, aggiungi l’autore alla lista delle tue fonti fidate.

Ripeti il processo per tutte le notizie che valgono la tua attenzione e nel giro di poco tempo diventerai un professionista nel leggere le notizie finanziarie.