Ci sono investitori che non sono solo grandi investitori ma sono anche coloro che hanno plasmato il mondo finanziario così come lo conosciamo oggi. Uno di questi è sicuramente il leggendario John “Jack” Bogle, il padre del concetto di “gestione passiva”. In questo articolo voglio condividere con te i 5 straordinari insegnamenti che Bogle ci ha lasciato all’interno del suo libro “Il piccolo libro dell’investimento”.

“Il piccolo libro dell’investimento”: il capolavoro di John “Jack” Bogle

John “Jack” Bogle è un nome che la maggioranza degli italiani non conosce.

Ma negli Stati Uniti è considerato una leggenda.

Un mostro sacro come Warren Buffett ha detto di lui:

Jack ha fatto di più per per gli investitori americani di qualsiasi altro individuo abbia conosciuto.

Un sacco di persone che lavorano a Wall Street fanno pagare un sacco di soldi per non ottenere nulla, lui ha fatto pagare pochissimo per portare a casa rendimenti altissimi agli investitori”.

E gli investitori americani (e non solo) hanno apprezzato e ripagato il suo duro lavoro.

La società di investimento che ha fondato, Vanguard, oggi è la numero uno al mondo per numero di asset gestiti.

Nonostante questo, continua ad applicare delle commissioni molto basse per permettere agli investitori di portare a casa i rendimenti più alti possibili (se non ti è chiaro come funziona questo meccanismo puoi dare un’occhiata al nostro webinar gratuito).

Bogle è inoltre l’inventore degli Index Funds, i fondi che copiano gli indici, a cui sono ispirati la maggioranza degli ETF di cui parliamo molto spesso qui sul blog e sul nostro gruppo Facebook Wikilix.

E ne Il piccolo libro dell’investimento, l’unico libro che Bogle ha scritto, egli spiega in maniera dettagliata non solo la sua filosofia d’investimento, ma anche per quale ragione i fondi che copiano gli indici, anziché tentare di batterli, sono la scelta migliore per un investitore non professionista.

Non è un libro adatto a chi ha zero esperienza nel mondo degli investimenti, tuttavia fornisce alcuni interessanti spunti e concetti che possono rivelarsi molto utili anche per chi è solo agli inizi del proprio percorso finanziario.

Vediamoli assieme.

Non fare niente, stai fermo!

Immagina di pagare a un investitore professionista una ricca commissione per gestire i tuoi risparmi.

Dopo 3 mesi, gli chiedi che cosa ha fatto e lui ti risponde: “Niente, non c’era nulla da fare; stiamo aspettando il momento giusto.”

Saresti contento di questa risposta?

Scommetto che vorresti licenziarlo in tronco.

La realtà è che nel mondo degli investimenti spesso c’è poco da fare.

O meglio, a volte è meglio NON fare niente.

Ci sono periodi, la maggioranza, in cui mancano opportunità di investimento interessanti, alternati a periodi incredibilmente occupati.

Ma a un cliente questo non interessa.

Ha pagato per vedere azioni e risultati, non per avere una lezione di filosofia.

I gestori questo lo sanno e, per non perdere clienti, spesso fanno overtrading, comprando e vendendo azioni quando non dovrebbero, solo per far vedere che stanno facendo qualcosa (cadendo così nell’errore dell’activity bias).

E questo impatta sulla loro performance, riducendo i loro risultati.

Charlie Munger, il braccio destro di Warren Buffett, lo spiega così:

I sistemi di gestione del denaro oggi richiedono a chi ne fa parte di fare finta di fare qualcosa che non possono fare e di farsi piacere qualcosa che non gli piace.

È divertente, perché, considerando l’industria del risparmio gestito nel complesso, non aggiunge valore a tutti i compratori di prodotti finanziari”

Per gli investitori non professionisti, quindi, è molto meglio affidarsi a ETF adeguatamente diversificati che non richiedono intermediari e che hanno bisogno di pochissima manutenzione.

La forza di gravità nel mercato azionario

Uno dei capitoli più belli del libro spiega da dove arrivano i rendimenti del mercato azionario.

Bogle individua due componenti: il rendimento da investimento e quello speculativo.

Il rendimento da investimento è quello basato sul dividendo iniziale pagato a cui si aggiunge l’eventuale crescita dei profitti e del cosiddetto valore intrinseco della società.

Detto in modo facile, più una società porta a casa soldi e profitti con meno fatica, più aumenta il valore che gli investitori sono disposti per averne un pezzo.

Questo valore, che dipende da profitti e flussi di cassa positivi, è definito valore intrinseco.

Il rendimento speculativo, invece, è basato sul cambiamento dei prezzi e del multiplo P/E (Price/Earnings, il rapporto tra prezzi e utili), uno dei più usati nell’analisi fondamentale per capire se un’azione è costosa o no.

Semplificando moltissimo, un P/E con un valore molto alto sta a indicare che il mercato ha aspettative molto elevate verso la società.

Gli investitori si aspettano che nel futuro prossimo pioveranno soldi su questa azienda.

Il problema di questa componente del rendimento è che nel lungo periodo (10-20 anni) è ininfluente.

Il rendimento portato a casa da tutti gli investitori (il mercato) deve essere proporzionato ai guadagni del business su cui le società sono basate.

Quando i prezzi sono troppo gonfiati a causa del rendimento speculativo, puoi stare sicuro che prima o poi arriverà un grosso calo, e, chi ha comprato spinto da pura avidità, maledirà la sua sfortuna.

I prezzi subiscono la gravità finanziaria a cui erano sfuggiti fino a quel momento e ritornano accettabili, o addirittura diventano prezzi di saldo, perché molti investitori vanno nel panico quando vedono questa situazione e vendono a qualsiasi prezzo.

E così via, un ciclo economico dopo l’altro.

Un’ultima nota.

Moltissima gente ha paura di investire nel mercato azionario perché ha sentito dire che la borsa è un gioco a somma zero, in cui il guadagno di qualcuno è la perdita di qualcun altro.

Questo vale solo per la parte speculativa del rendimento dal mercato azionario e nel breve periodo.

Nel lungo periodo invece, se le società continueranno a migliorare la loro capacità di produrre utili e soldi, pagheranno più dividendi agli azionisti, o riacquisteranno più azioni proprie, rendendo l’investimento azionario un gioco non a somma zero, ma positivo.

Quanti fondi battono davvero il mercato?

“Investi per il lungo termine” è uno dei consigli che senti più spesso nel mondo degli investimenti.

Ma fare questo con dei fondi a gestione attiva è tutt’altro che facile, per una semplice ragione:

la maggioranza di questi fondi, in un periodo di tempo così lungo, chiude bottega.

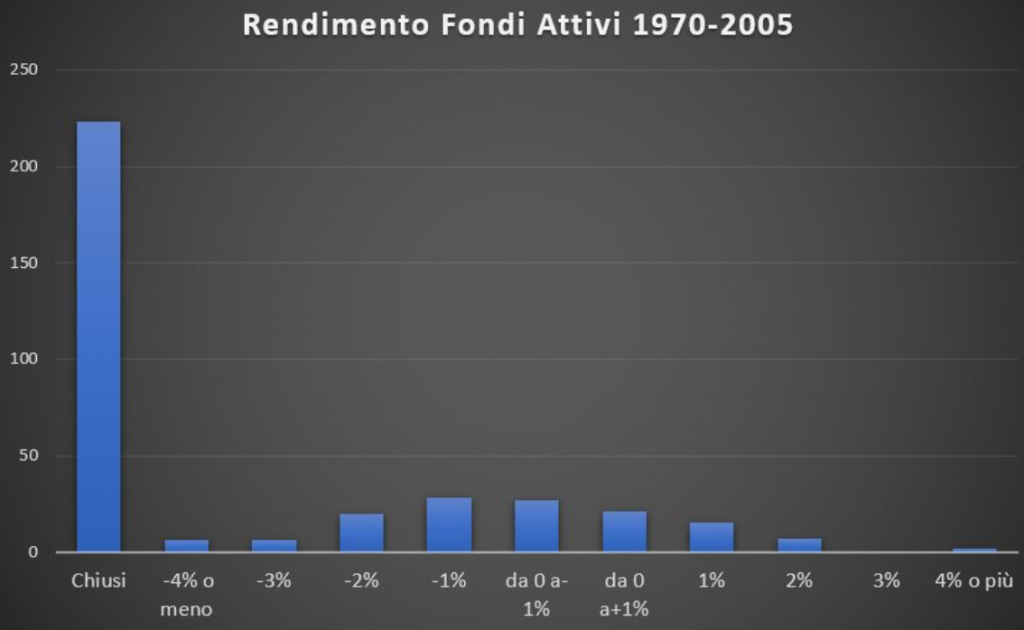

Bogle nel suo libro mostra un’analisi con 305 fondi attivi negli anni Settanta.

35 anni dopo, 223 di questi fondi erano fuori dal business per il loro fallimento nel battere il mercato o la concorrenza sempre più spietata.

Degli 82 rimasti, solo 24 sono stati in grado di battere l’indice, ma, di questi 24, solo 9 avevano uno scarto significativo (sopra l’1%).

Di questi 9, ben 6 hanno avuto ottimi risultati all’inizio, quando erano piccoli, per poi fare peggio del mercato negli ultimi anni della ricerca.

Alla fine, solo 3 fondi sono stati in grado di portare a casa un ritorno consistente.

In pratica, l’1%.

E non è detto che questi fondi siano stati in grado di continuare a battere il mercato dopo.

Quindi, quando vuoi scegliere un fondo gestito da un professionista, hai dall’1 al 10% di possibilità di battere il mercato e il 75% di possibilità di vedere il tuo fondo chiudere, costringendoti a vendere in un momento in cui non vorresti farlo.

Di certo non sono le probabilità che uno vorrebbe vedere per i soldi che sta mettendo da parte per la pensione.

Fonte: Elaborazione Autore tratta dal libro

Fonte: Elaborazione Autore tratta dal libroBogle spiega benissimo perché investire in ETF ben diversificati è, invece, un’ottima soluzione:

Investire in ETF basati sugli indici potrebbe non essere la migliore strategia di investimento mai creata, ma il numero di strategie di investimento peggiori di quella sono infinite.”

Ci sono ETF ed ETF

Un intero capitolo del libro è dedicato a…criticare gli ETF.

Per chi ci sta seguendo da un po’ questa può sembrare una grande sorpresa.

Non abbiamo detto mille volte che gli ETF sono il miglior prodotto in cui investire?

La risposta è che solo ETF adeguatamente diversificati (per area geografica, settore, etc.) sono adatti all’investimento di lungo periodo.

Ma l’industria del risparmio gestito, una volta capito che gli ETF erano una potenziale miniera d’oro, ha cominciato a sfruttare questo fatto a suo vantaggio.

E così ha cominciato a creare un sacco di nuovi indici, diversi da quelli tradizionali come il Nasdaq o l’FTSE MIB, e che replicavano un sacco di cose: indici che replicano solo una nazione, altri che replicano solo un settore come la robotica o la cybersecurity, altri ancora che permettono di fare operazioni short, altri basati su fattori come un basso P/E, e così via.

Tutti questi ETF “di seconda generazione” hanno tradito l’idea originale degli ETF, e sono diventati un altro modo per speculare.

Bogle mette in guardia da questi ETF e invita a usare fondi indicizzati (purtroppo non disponibili in Europa) o almeno ETF adeguatamente diversificati senza comprarli e/o venderli in continuazione, ma tenendoli per il lungo periodo.

“Comprare ETF” solo perchè si è sentito in giro che sono un buon prodotto e senza avere una strategia di investimento chiara, è un modo per perdere soldi, esattamente come qualsiasi investimento effettuato senza la consapevolezza di cosa si sta comprando.

Una piccola guida per gli speculatori

La parte che mi ha sorpreso di più di questo libro è una piccola guida per gli speculatori, scritta da Bogle stesso.

Può sembrare un controsenso, dopo più di 200 pagine dedicate a convincerci che investire in azioni o in fondi attivi è una scommessa persa; ma Bogle, conoscendo benissimo la natura umana, sapeva che una parte di noi investe anche per la gioia di avere soldi che arrivano dal niente o dal vedere che il mercato dà ragione ad una nostra intuizione.

Non per niente Vanguard, prima di avere il successo planetario con i fondi che copiano gli indici, ha dovuto sostenersi per anni vendendo fondi attivi.

Speculare non vuol dire buttare nel camino i nostri soldi senza un metodo (a proposito, conosci la differenza tra investire, speculare e giocare d’azzardo?), per questo Bogle indica su quali strumenti speculare e in quale percentuale rispetto al proprio patrimonio (per lui il 5%, tuttavia, se si sa quello che si sta facendo, si può tranquillamente arrivare fino al 10%).

Dove investire quindi se vuoi speculare?

Ecco qui la risposta di Jack:

- Azioni singole? Si, scegline un po’. Ascolta i promotori, il tuo consulente, il tuo vicino, pure tuo cognato.

- Fondi a gestione attiva? Si, ma solo se sono gestiti da manager che sono i proprietari della loro società, con una chiara filosofia di investimento e che investono per il lungo periodo (Nota: questi fondi sono prevalentemente americani. In Europa e in Italia, purtroppo, esistono pochissime eccezioni).

- Fondi attivi che tentano di copiare gli indici? No, sono uno spreco di soldi. Meglio ETF a questo punto.

- ETF non diversificati? Se proprio vuoi fai qualche scommesse su un settore in cui non sei molto esposto. Ma senza esagerare.

- Fondi basati su materie prime? No, probabilmente ci entrerai troppo tardi, quando una bolla si sarà formata.

- Hedge Funds? No, troppo rumore per nulla. La differenza tra vincenti e perdenti è troppo marcata, le strategie che usano sono troppo diverse e le commissioni altissime distruggono anche la piccola possibilità che hai di vincere.

- Fondi che investono in Hedge Funds? No, ancora peggio.

Con questi accorgimenti non diventerai un campione della speculazione, ma almeno eviterai di buttare tutti i tuoi soldi in cose che non capisci e potrai cominciare a tastare questo mondo con una piccola parte del capitale.

Dalla teoria alla pratica, Lixi Plannix, ti fornirà tutti gli strumenti che ti servono (compresi diversi modelli di portafogli di investimento) per raggiungere i tuoi personali obiettivi di investimento.